未来五年,扫地机器人行业的“苹果”“华为”会来临吗?

一、家庭智能清洁时代即将来临

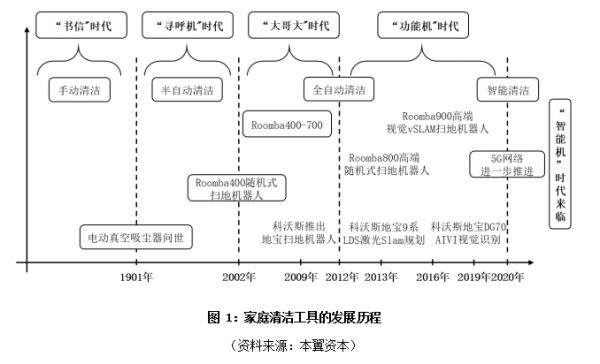

家庭清洁是家庭生活中的刚需问题,历次工业革命以来,随着科技的发展,家庭清洁方式也发生了多次变革。宏观上看,在全球主要国家中,家庭日常清洁工具已经基本完成从手动到半自动再到全自动的演进过程。

1901年,英国工程师胡伯特·布斯发明了世界上第一台电动真空吸尘器,到上世纪90年代,欧美、日本等发达国家和地区的吸尘器普及率已经超过90%。1996年,基于真空吸尘的原理,瑞典家电巨头伊莱克斯发明了世界上第一台扫地机器人三叶虫(Trilobite),并于2001年实现量产。2017年,扫地机器人在美国家庭的渗透率达到10%,即将进入快速增长的拐点。

在中国,由于发展历史较短,20世纪50年代才出现小批量应用的电动吸尘器,直到90年代整个吸尘器市场才开始进入起步阶段,出现了宁波富达、科沃斯、爱普电器、春花电器等一批早期创业企业,1995年国内市场吸尘器年产量达到128万台,其中出口数量接近50%。

2017年,由于发展时间和人口数量的原因,我国吸尘器家庭保有量每百户仅8台,渗透率远低于美国、日本等发达国家。然而,21世纪以来,随着国民经济发展、人民生活水平提高以及新生代80,90后人群的崛起,中国的消费市场开始展现其强大的消费能力和对新事物的接受能力。2009年,科沃斯从吸尘器代工业务转型推出第一代“地宝”扫地机器人,2018年其品牌机器人的销售量已经超过350万台,而同期行业老大哥iRobot销量也仅达到450万台。根据中怡康数据,2013-2018年,我国国内市场扫地机器人销售量由57万台增长至577万台,销售额由8亿元增长至86.6亿元,双双取得超过10倍增长。

从中外家用清洁工具市场的具体发展历史看,第一代家庭清洁工具是原始的扫帚和拖把,需要人纯手动进行清洁。第二次工业革命使人类进入了电气时代,掌握了发电和用电技术,为电动吸尘器的出现提供了技术基础。在这样的背景下,第二代家庭清洁工具升级成了半自动化的电动真空吸尘器,相应的清洁能力和清洁效率都获得了提升。第三次科技革命以来,电子计算机技术的发展使机器具备了运算处理能力,第三代自动扫地机器人应运而生,通过搭载红外、超声波等各类传感器使其具备了防撞、测距、转向等基础的运动和感知能力。

从iRobot、科沃斯两家扫地机器人龙头企业的产品演进路线看,随着人工智能、云计算、大数据等新技术的发展,扫地机器人本身也正在经历三个阶段的产品智能化升级。

第一阶段为2002-2012年,主要产品形态是随机碰撞式扫地机器人,通过多次重复清扫提高地面清洁的覆盖率。这一阶段,美国的iRobot公司凭借其独创的随机式扫地机器人Roomba400-800系列占据全球龙头地位。Roomba800系列于2013年推出,可以说是第一阶段扫地机器人的终极形态,一方面通过电机、电池、滚刷等部件的升级将其清洁能力提升到了当时的最高水准,另一方面通过配备灯塔虚拟墙实现对扫地机器人工作区域的分割和导航,一定程度上提高了清洁效率。

第二阶段为2012-2020年,基于陀螺仪惯导、激光SLAM、视觉VSLAM等技术,扫地机器人的清扫方式由随机式清扫升级为规划式清扫。基于传感器的升级,这一阶段的扫地机器人具备了初步的智能化水平,通过构建家庭环境地图实现对自身的定位和清扫路径的规划,解决了随机碰撞式扫地机重复清扫的问题,进一步提高了清洁效率和用户体验。

随着产品技术愈渐成熟,第二阶段的扫地机器人市场出现了明显的分化,iRobot仍旧保持高端市场龙头地位,科沃斯、石头科技等国产品牌基于中国本土产业链优势,以较高的性价比占据大部分中端市场。浦瑞克、凤瑞、家卫士等品牌采用陀螺仪惯导,将规划式扫地机器人价位做到了500元以内,成功打入下沉市场,在拼多多电商平台销售表现极其良好。此外,美的、海尔等一众传统家电巨头也虎视眈眈,产品定位同样瞄准中低端市场。从技术升级路线看,陀螺仪惯导属于规划式导航的初级方案,激光Slam属于普遍应用的成熟方案,视觉vSlam方案受限于目前的网络、功耗、处理能力等因素目前只具备定位导航功能,但是从功能拓展性上看显然视觉vSlam方案更具想象空间。

第三阶段为2020年之后,时间节点是5G网络的大规模商用,基于云计算技术,配合视觉、听觉等各类传感器使扫地机器人实现真正的智能化。下一阶段的智能扫地机器人将需要处理大量的信息,在搭载视觉、听觉模块的情况下,获取的图片、视频、语音等信息都将对本地运算和存储造成极大的负担。5G网络的规模化商用将解决扫地机器人目前存在的数据传输问题,使实时稳定的云端处理成为可能。

在这样的背景下,扫地机行业格局可能会向两个方向演变:第一,现在的整机厂商由于技术限制可能会更专注于扫地机器人本体机电部分,即运动、控制、清洁模块的研发制造,而视觉、听觉、红外等传感器、云计算平台和本地边缘处理器等智能模块则与阿里、亚马逊、华为等ICT巨头合作。第二,随机式、规划式扫地机器人凭借高性价比还会继续保持一定的市场占比,但是随着第三代智能扫地机器人产品逐渐成熟,会被逐步淘汰。

对比移动通信行业的发展历史,传统的扫帚、拖把就像是最初的书信,而吸尘器就相当于20世纪流行的寻呼机(BB机),1998-2002年出现第一代随机式扫地机器人让家庭清洁进入了“大哥大”时代,2012年前后开始风靡的规划式扫地机器人则代表扫地机器人进入了“功能机”时代。

未来五年内,一方面,随着5G网络、智能视觉、智能语音、云计算等前沿技术的突破和推进,扫地机器人能实现云端智能和边缘智能的协同运作;另一方面,其电机电控系统的升级将带来清洁能力、效率的大大提升。两相结合产生的智能清洁机器人才是真正的“智能机”,智能清洁新时代即将来临。

二、从市场表现看扫地机器人行业格局演变

2002-2012年,第一阶段的随机式扫地机器人属于产品的初级阶段,仅能满足家庭清洁的部分需求,由于智能化程度较低,产品的清洁效率和体验都不乐观。这一阶段基本处于iRobot一家独大的状态,2010年,iRobot家庭机器人的收入仅达到2.29亿美元,基本可以代表全球的市场规模情况。

2012年以来,随着规划式扫地机器人的出现,其产品的清洁能力、用户体验相比于第一代随机式扫地机器人都有了质的提升,带来整个行业市场规模的增速提升。

同一时期,科沃斯、浦桑尼克、福玛特等品牌开始打开中国市场,科沃斯凭借其“地宝”系列扫地机器人迅速占领中国市场。根据科沃斯的招股说明书数据,2014年国内扫地机器人线上渠道销售额占比前四的品牌分别为科沃斯、iRobot、浦桑尼克和福玛特,数值分别为37.2%、15.0%、9.7%、7.5%;线下渠道销售额占比前四的品牌分别为科沃斯、iRobot、福玛特和飞利浦,数值分别为53.4%、16.5%、8.8%、5.0%。不论是线上线下渠道,科沃斯均占据绝对领导地位。

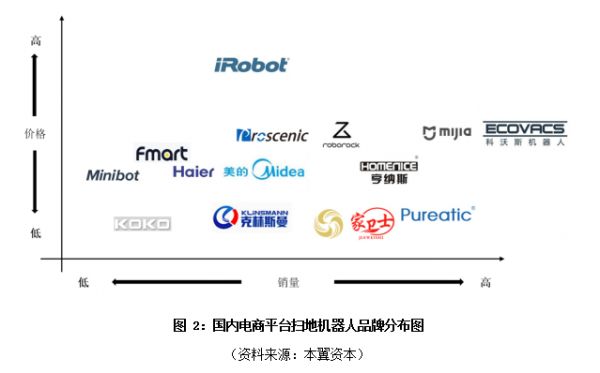

从国内主要电商平台淘宝、京东、拼多多的扫地机器人销售情况来看,高端扫地机器人仅iRobot一个品牌,产品销售价格在2500-5000元区间,目前全平台累计销量约不到6万台,以淘宝和京东平台为主。中端机型价格定位在1000-2500元,品牌竞争激烈,科沃斯销量遥遥领先,DJ35、DD35等多款机型在天猫旗舰店累计销量超过40万台,米家紧随其后,其旗舰产品米家扫地机器人在天猫平台累计销量也超过45万台。其他诸如石头科技、亨纳斯、美的、浦桑尼克等品牌产品销量约在10万台量级。低端机型主要活跃在拼多多平台,价格定位在200-500元,以采用陀螺仪导航的初级规划式扫地机器人产品为主,热门品牌包括Pureatic、家卫士、凤瑞等,销量均在10万台量级。

综合来看,目前iRobot在欧美市场占领主要地位,科沃斯在中国市场占据主要地位,但是中低端市场品牌竞争仍然十分激烈,还未出现垄断级的强势品牌。根据前文所述,目前扫地机器人处于“功能机”时代,其清洁能力和效率还不足以完全替代传统的扫帚、拖把和吸尘器,现在的科沃斯、iRobot就好比是手机行业当时的诺基亚、摩托罗拉,能否继续在“智能机”时代保持领先地位还不得而知。从历史经验看,扫地机器人行业的“苹果”“华为”可能还处于萌芽之中。

三、国内外龙头公司研究

3.1、科沃斯

科沃斯是国内从事扫地机器人、擦窗机器人、无线手持吸尘器等家用清洁工具研发、生产、销售的领军企业。公司最早于1998年成立,以提供清洁小家电的代工服务起家,发展至今已经形成扫地机器人“地宝”、擦窗机器人“窗宝”、空气净化机器人“沁宝”以及清洁小家电品牌“TINECO”等一系列家用清洁产品线。2018年5月,公司于A股上市,发行价20.02元/股,截至目前公司股价22.4元,总市值126.44亿元。

发展历程:

根据公司的发展历史,其业务布局主要可以分为三个阶段:

第一阶段为1998-2006年,是公司的原始积累期。这一阶段公司主要以吸尘器等家用清洁小家电的代工业务为主,从一开始的不知名品牌到为飞利浦、松下、伊莱克斯等知名品牌代工,公司成为苏州劳动密集型代工企业的代表,并在这一时期积累破解了诸多高端家用吸尘器的国外专利和核心技术。

第二阶段为2006-2016年,是公司的清洁产品业务爆发期。受到伊莱克斯、IRobot等公司的影响,公司从2006年开始全力投入研发以扫地机器人为主的家用清洁机器人,于2009、2010、2011年分别推出扫地机器人“地宝”系列、空气净化机器人“沁宝”系列和擦窗机器人“窗宝”系列产品,完成了家用清洁机器人的整体布局。

根据中怡康市场研究机构的数据,科沃斯扫地机器人自推出便占据国内市场的主导地位,2012-2013年,科沃斯扫地机器人零售额国内市场占比分别为60.8%和63.7%,而同期排第二的福玛特零售额占比仅为19.5%和12.1%。国际市场上,公司自2012年开始相继在德国、美国和日本设立分公司,并成功开拓西班牙、法国、加拿大、马来西亚等多个国家和地区,形成了以欧洲、美国、日本为核心的国际营销服务网络。另一方面,基于公司吸尘器代工业务的原始积累,公司旗下清洁小家电品牌TEK于2013年推出第一代完全知识产权无线手持吸尘器AK47,被中国家用电器研究院评为“年度最佳吸尘器”。其后,公司又相继推出无线地面清洗机和无线除螨仪两款产品,与英国知名品牌戴森形成直接正面对抗。

第三阶段为2016年至今,是公司向中高端产品和服务机器人完整产品线拓展的转型期。随着清洁机器人市场的持续火热,竞争也愈发激烈,2013-2017年,科沃斯扫地机器人在国内的综合市场占有率由63.7%下滑至接近50%,iRobot、浦桑尼克、莱客电器、美的、小米等公司轮番抢夺市场。在这样的行业背景下,公司一方面投资参股了多家以人工智能技术为基础的软硬件公司,另一方面于2018年成立了科沃斯(南京)人工智能研究院,进行机器视觉、深度学习等等多项AI技术的研发,提升其清洁机器人和小家电产品的附加值,向中高端升级。2016年,公司推出集家电管控、安防、巡逻、清洁于一体的管家机器人Unibot,由单一功能的清洁工具向集成化的多功能家庭智能“管家”演进。另外,公司开始涉足公共服务领域,推出商用服务机器人旺宝,在银行、司法、零售等场景实现落地,完善其服务机器人的整体产品布局。

发展至今,科沃斯经历了从吸尘器代工到自研清洁机器人和小家电再到拓展服务机器人完整产品线两次业务转型,家用机器人场景产品功能逐步集成合一,由单一清洁工具向智能中控家庭管家升级,公共服务场景,基于清洁机器人的技术积累推出商用服务机器人,布局未来潜在的toB服务市场。

产品:

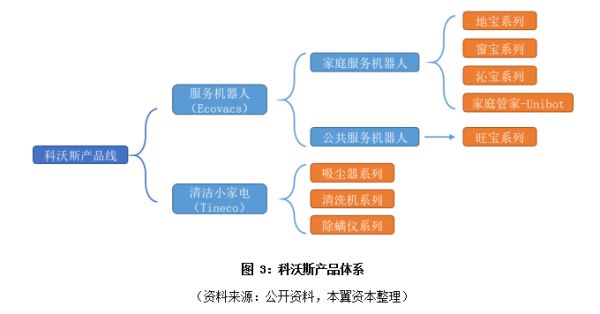

截至目前,历经两次业务转型后,公司形成服务机器人品牌“科沃斯”和清洁小家电品牌“TINECO”两大系列产品线。其中,服务机器人包括家庭服务机器人和公共服务机器人两类,家用机器人以清洁为主,包括地宝系列、窗宝系列、沁宝系列以及管家机器人Unibot,功能上覆盖扫拖地、擦窗和空气净化;公共服务机器人以旺宝系列为主,具备人脸识别、语音交互、安防巡逻等多种功能。清洁小家电品牌“TINECO”是科沃斯旗下子品牌,由其创业时期的吸尘器代工业务衍生而出,目前已经拥有吸尘器系列、清洗机系列和除螨仪系列三条产品线。

从公司产品的成本构成看,家庭服务机器人以集成技术为主。2018年,服务机器人的直接材料和外购成品金额分别达到15.3亿元和3.28亿元,合计占总成本比例达到91.68%,根据公司招股说明书,2017年公司采购原材料主要包括注塑件、电器件、电机、电池、地刷等零部件,其中电机和电池是清洁机器人的核心组件,从采购金额和数量来看仍以外采为主。

2019年,科沃斯推出搭载Cortex-A17四核处理器和AIVI视觉识别技术的高端扫拖一体机产品地宝DG70,官方零售价高达4699元,迈出向中高端产品升级的第一步。

清洁小家电以ODM外销为主,收入保持稳定小幅增长。根据公司招股说明书和2018年度报告,其清洁小家电销售收入由2015年的12.2亿元增长至2018年的16.99亿元,收入占比则由45.27%下滑至29.84%,由于该产品以ODM外销为主,客户包括优罗普洛、创科实业、Candy集团等公司,毛利率较低,2018年仅为17.78%。公司旗下子品牌Tineco定位中高端清洁小家电,产品官方售价2099至4999元不等,接近戴森的同类高端无线吸尘器产品,但是从财务数据上看收入规模较小,2018年仅为1.16亿元,仍处于品牌孕育期。

公共服务机器人旺宝系列和家庭智能管家Unibot属于公司的战略布局产品,目前也未实现规模化销售。

除了服务机器人和清洁小家电整机产品外,公司于2006、2007年设立的子公司怡润模具、彤帆科技和凯航电机属于上游原材料供应商,2018年营业收入分别为0.32、3.47和1.72亿元,实现其整机产品的部分原材料自供。其中,凯航电机主要提供有刷/无刷真空风机和交流电机,适用于手持吸尘器、洗地机和扫地机器人等产品。

从研发费用看,2018年公司研发费用大幅上升,由2017年的1.24亿元增长至2.05亿元,主要原因为科沃斯(南京)人工智能研究院的布局以及新型传感器、清洁模组的研发投入。从其新型产品布局看,公司正在经历由中低端产品向中高端产品的转型期,其高端清洁机器人和智能小家电产品预计将成为公司未来的主要业绩增长点。

市场:

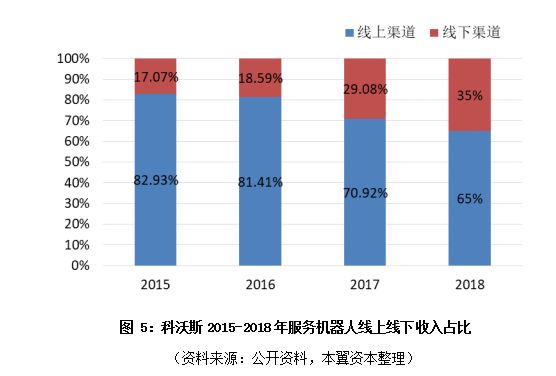

公司的产品销售渠道主要包括线上渠道和线下渠道两类,线上渠道包括公司自有和第三方B2C电商平台、电商平台直采和线上分销商渠道三类;线下渠道则包括百货商场、家电连锁商超等零售专柜或门店,同样有直销和分销两种。公司服务机器人产品主要通过线上渠道销售,清洁小家电则主要通过线下渠道销售。2018年,公司服务机器人业务线上收入占比约为65%,线下收入占比约为35%,清洁小家电由于以OEM/ODM外销为主,线下收入占比长期保持97%以上。

具体到细分渠道,2017年,公司服务机器人产品B2C电商平台收入占比达到41.08%,其中仅淘宝一家就达到19.7%,天猫商城是公司线上最主要的销售平台。此外,随着公司线下体验店的持续开设,服务机器人线下收入占比呈逐年上升趋势,由2015年的17.07%上升至2018年的35%,预计公司推出的中高端机型将成为线下门店的主力销售产品。

从国内外市场看,公司整体业务国内外收入占比均接近50%,国外业务收入占比呈上升趋势。2015-2017年,公司服务机器人国外销售收入由0.6亿元增长至7.56亿元,收入占比由2.24%大幅上升至16.62%。2018年,公司服务机器人产品进入包括Bestbuy, Target,Home Depot和Costco等在内的美国3,500多家主流线下零售门店,在美国市场销售收入较2017年同期增长接近100%。2018年,公司在香港、德国、美国和日本的主要分销公司分别实现销售收入9.34、2.80、2.51和0.32亿元,但仅有德国分公司实现盈利。受清洁小家电OEM/ODM业务影响,公司国外收入整体毛利率较低,2018年约为31.02%,同期国内毛利率达到44.9%。

从销售费用来看,公司的费用支出主要为市场营销推广及广告费,对电商平台依附度较高,销售费用支出与业务收入增速较为接近。2018年,公司销售费用达到10.72亿元,其中市场营销推广及广告费为5.03亿元,占比46.9%,职工薪酬为2.18亿元,占比20.3%,运输费为1.41亿元,占比13.2%,合计支出占比超过80%。随着公司服务机器人业务收入的快速增长,销售费用支出同样增速迅猛,2015-2018年均复合增长率达到42.6%,同期服务机器人收入增速约为40.4%,两者增速非常接近,也从侧面说明公司服务机器人品牌尚未建立强势地位,仍处于营销推动阶段。

2、iRobot

iRobot是一家专业从事消费机器人研发、生产、销售的科技公司。公司成立于1990年,以特种机器人起家,并于2002年转向消费机器人领域推出扫地机器人Roomba系列,此后迅速占领欧美市场。如今,公司已经拥有扫地机器人Roomba、擦地机器人Braava、割草机器人Terra等一系列产品,定位专注于家庭清洁场景。2005年,公司在纳斯达克上市,发行价29.51美元,截至目前公司股价49.25美元,总市值13.92亿美元。

发展历程:

iRobot公司的业务发展同样可以分为三个阶段:

第一阶段为1990-2001年,公司以特种机器人起步。公司最初由美国麻省理工学院教授罗德尼·布鲁克斯、科林·安格尔和海伦·格雷纳共同创立,基于MIT计算机科学与人工智能实验室的技术转化,公司前期主要设计生产各类特种机器人,主要包括太空探测和军事两个场景。这期间公司的标志性产品有太空探索机器人Genghis、火星探测机器人Sojourner、战术移动机器人PackBot等等。1997年,公司与专业清洁公司SC Johnson Wax合作开发了一款大型清洁车,积累了一定的家庭清洁技术。

第二阶段为2002-2016年,公司业务由特种机器人逐步转向消费机器人。2002年,在伊莱克斯、Dyson、LG轮番推出初始版本的扫地机器人后,iRobot基于其研发特种机器人积累的定位导航技术以及在清洁车项目中获取的地面清洁技术推出了第一代Roomba系列扫地机器人:Roomba 400,售价199.95美元,该款产品采用独创性的随机碰撞式清洁模式,省去了大量机载传感器,凭借其极高的性价比在同类产品中脱颖而出。截至2006年公司公布其上市后的第一份年报,iRobot已经在全球市场售出超过1.5亿台扫地机器人,占据绝对龙头地位。此后,iRobot逐步将业务重心从特种机器人向应用于家庭清洁场景的消费级机器人转移,陆续推出洗地机器人Scooba系列、泳池清洁机器人Mirra系列、擦地机器人Braava系列等产品,但知名度和销量都远低于Roomba扫地机器人产品。

第三阶段为2016年至今,公司剥离特种机器人业务,专注于消费机器人领域。2015年,公司的消费机器人业务占总收入的比例已经达到90.7%。由于特种机器人市场的持续衰退,公司于2016年2月开始策划将特种机器人业务出售给投资公司Arlington CapitalPartners,售价为4500万美元。同时,公司的Roomba系列扫地机器人产品逐步向高端演进。2016年,随着Roomba900系列的推出,iRobot扫地机器人首次搭载了vSlam视觉导航系统,清洁模式由随机式清扫升级为规划式清扫,实现了室内的实时定位建图。此外,公司的擦地机器人、割草机器人等其他清洁机器人产品也在持续迭代升级。

历经将近30年的发展,iRobot由一家特种机器人公司完全转型至消费机器人领域,以Roomba系列扫地机器人为代表抢占家庭清洁市场,随着900系列产品vSlam视觉导航模块的嵌入,iRobot希望其家庭清洁产品能够成为未来智慧家庭的入口,以实时构建维护的家庭地图为基础,实现对家庭环境的整体感知。

产品:

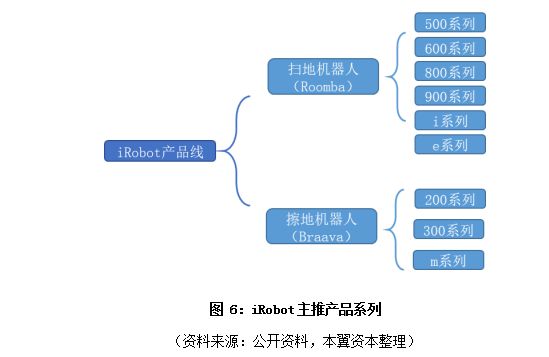

根据公司官网提供的信息,目前iRobot的产品体系主要包括Roomba扫地机器人、Braava擦地机器人和Terra除草机器人三个系列产品,Roomba和Braava是公司主推的产品系列,Terra于2019年刚刚在美国推出测试版本,预计将首先在德国销售。Roomba扫地机器人在售产品包括500、600、800、900、i和e系列,国内售价覆盖1999-4999元,主要为中高端机型。Braava擦地机器人在售产品包括200、300和m系列,国内售价覆盖1499-3999元,定位同样偏高端。

从目前已推出的Roomba扫地机器人产品系列看,iRobot的扫地机器人包括两种类型,第一种为随机式清扫,主要产品为500-800和e系列,属于中端机型,700-800系列开始配备灯塔虚拟墙辅助定位,对于大面积、多房间户型提高清洁效率。同时,随着Roomba产品系列的升级,扫地机器人配备的电机、尘盒、滚刷在持续迭代,提升产品的清洁能力和使用体验。第二种为规划式清扫,主要产品为900和i系列,属于高端机型,最新推出的i系列扫地机器人i7+搭配自动集尘系统,产品的智能化程度进一步提升。另外,从Roomba 900系列开始,iRobot最新推出的i系列和e系列均搭载亚马逊Alexa语音助手,用户可以远程语音控制其完成清扫工作。

根据iRobot扫地机器人产品的迭代路径,一方面,其旗舰新品的清洁能力、智能程度、用户体验在不断升级,定位越来越高端;另一方面,针对大众市场,推出中端新品,在保证清洁能力的同时舍弃部分智能化组件,以较高的性价比抢夺市场份额。

擦地机器人Braava系列是Roomba的补充产品,最新产品Braava jet m6搭载单目vSlam视觉导航系统,并且能与最新款i7+扫地机器人实现智能互联,协同运作。在iRobot的京东和天猫旗舰店中,多款扫地机器人产品也与Braava擦地机器人捆绑销售,清扫和擦地组合,实现家庭地面的全方位清洁。

公司起家的特种机器人业务从2011年开始逐步衰退,2011-2015年销售收入由1.87亿美元下降至0.55亿美元,营收占比下跌至不到10%。2016年,公司将特种机器人业务正式剥离,专注于日益火爆的消费机器人市场。

从研发费用来看,公司从2010年开始研发费用占比逐年提升,2013年以后稳定在12%-13%左右。较高的研发费用支出让公司产品始终保持着技术领先性。根据国内电商平台扫地机器人的销售统计,iRobot始终牢牢占据高端扫地机器人市场的龙头地位,其产品的清洁能力、智能化程度在同类产品中具备领先优势。

市场:

iRobot的家庭清洁产品主要包括分销、直销和零售三种销售方式。其产品在美国和加拿大主要通过全国零售商网络直接销售。2017年,通过对分销商SODC和Robopolis的收购,公司开始在日本、澳洲、法国、德国等欧洲国家和地区直接向零售商供货。对于中国市场,主要有两个本地代理商向零售商供货,iRobot特别委派了一支营销、市场和产品团队提供各项支持。除这些国家外,其他国家基本都由本地代理商直接全权负责。

亚马逊电商平台是目前公司最大的分销平台,2017-2018年收入占比分别达到13.5%和17.3%。2016-2018年,iRobot家庭清洁产品在美国/非美国地区的收入占比分别达到48.8%/51.2%、51.2%/48.8%和51.3%/48.7%,美国本地收入增速相对较快,体现出美国地区人民对其高端新品的接受度较高。

相对于iRobot在美国市场的火热,其扫地机器人、擦地机器人产品在国内天猫、京东等电商平台旗舰店整体销量不佳,受欢迎产品价位主要在2000-3000元区间。天猫旗舰店销量最高产品为Braava 380擦地机器人,总销量11663台,优惠价1999元;京东旗舰店销量最高产品为Roomba 961和Braava 381的扫擦产品套装,累计评价数9054,组合售价4099元。主要原因是iRobot产品整体售价高达国内科沃斯、小米等中端品牌的200-300%,难以被大部分中国家庭所接受。

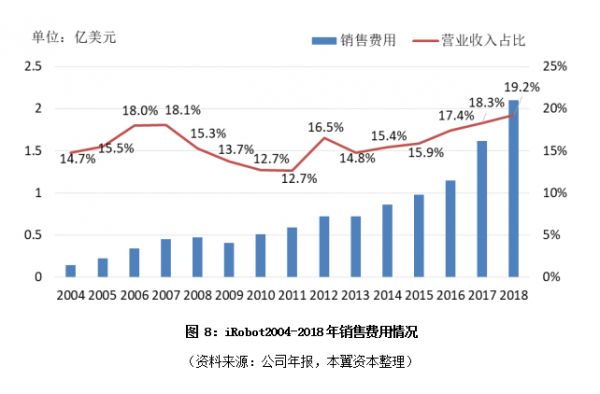

从销售费用看,2004-2018年,iRobot销售费用支出呈三波形走势,占比分别于2007年、2012年和2018年达到高峰,主要来源于公司在销售人员、营销活动、广告投放、优惠促销等方面的持续投入以及全球化输出。从时间节点上看,2007年公司推出第一款成熟产品Roomba 500系列,需要营销费用的支持来迅速铺开市场。2012年至今销售费用的持续增长则是因为科沃斯、小米、美的等国产品牌以及三星、LG、Dyson等国外巨头的入局带来市场竞争的愈发激烈。从iRobot历年年报数据来看,从2014年开始公司机器人产品的海外收入占比逐年下滑,从侧面体现出扫地机器人全球市场竞争的激烈性。尽管iRobot一直以来引领了扫地机器人产品的技术发展路径,但至今仍未确立市场的强势地位。

相关推荐

未来五年,扫地机器人行业的“苹果”“华为”会来临吗?

扫地机器人火爆但痛点犹存,未来会向哪些方向进化?

20年,扫地机器人的“需求”依旧在被验证?

自动驾驶做不了,还可以做扫地机器人啊

专访「iRobot中国」:中国高端扫地机器人市场广阔,看好家用机器人关联品类发展

自主性不等于智能,iRobot欲赋予扫地机器人更高级的协作智能

从机器人教父到“扫地僧”的跌宕30年

扫地机器人行业复苏初显,「云鲸扫拖一体机器人」天猫日销售额近亿元

高速增长的扫地机器人市场仍有机会?「云鲸」的答案是研发免手洗的拖地机器人

5G时代来临,高通、华为谁是霸主?

网址: 未来五年,扫地机器人行业的“苹果”“华为”会来临吗? http://www.xishuta.com/newsview13496.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230