腾讯死守信息流

编者按:本文来自微信公众号“互联网圈内事”(ID:quanneishi),作者 蚂蚁,36氪经授权发布。

看腾讯和头条的内容大战,像是读金庸武侠小说。

早在2018年3月,字节跳动就使了一招“六剑合璧”,打通了今日头条、西瓜视频、抖音短视频、火山小视频、悟空问答、内涵段子的粉丝数据。随后又使一招“千人百万粉”,预计未来一年扶持出1000个拥有百万以上粉丝的账号。

到2019年11月,腾讯也有模有样的学了一招“六剑合璧”,将QQ、微信、QQ浏览器三大平台的内容整合为“腾讯看点”。随后使了一招“百亿流量”:用30亿补贴金和100亿流量,在未来一年内扶植成长期作者。

但是细品双方的剑招,则是另有一番滋味。作为推荐算法时代的宗师,头条是“和而不同”,弟子腾讯的招式,则是“万剑归宗”。

头/腾版六剑

头条版的“六剑”均是单独发布的UGC产品:今日头条、悟空问答、内涵段子主打资讯、答疑、搞笑三种图文内容;抖音、西瓜、火山专注于短、长、下沉三个视频赛道。

合璧之后,作者在上述平台均显示其叠加后的粉丝总量,各产品的粉丝壁垒被打通,促进作者更努力地到其它平台去生产内容。

更重要的是,存量作者进入头条系新平台后无需重新起步,可直接引入其它平台的存量粉丝。这对今日头条再开新产品十分有利。头条的六剑合璧是扩张性的,未来可能是七剑、八剑、二十剑,剑锋指向内容平台的庞大矩阵。

腾讯版的六剑合璧,则直接脱胎于2018年9月的公司内大规模组织架构调整,原有的移动互联网事业群、网络媒体事业群和社交网络事业群并入了新成立的平台与内容事业群。此次多只产品合并为腾讯看点,更多是统一指挥的缘故,剑锋指向百家号和今日头条。

腾讯的六剑除看点视频和看点直播赛道不同外,其余四剑分别为不同产品的流量服务,在内容上高度相似。与头条宣称的“先创作,看情况分发至其它平台”不同,腾讯看点六剑合璧之后,一个审核通过的视频内容完全可以走遍除直播外的五大平台。

事实上,针对用户不同,腾讯版六剑之间有极其微小的内容壁垒,如QQ看点主要面向年轻人,游戏、动漫、校园等内容比重更高;QQ浏览器轻时效,重娱乐;看点快报(原天天快报)侧重奇闻养生。但各平台的写作风格甚至标题风格都基本一致,内容差异通过推荐算法完全可以解决。

这也是腾讯看点只做品牌,不单独出产品的原因:腾讯内容产品的流量,基本都由强有力的社交产品带动。其内容本身与头条、百家号有相当重叠,缺少自身护城河,单拎出来很容易遭遇冷场,长期以来单独与头条竞争的天天快报一蹶不振,就是沉重教训。

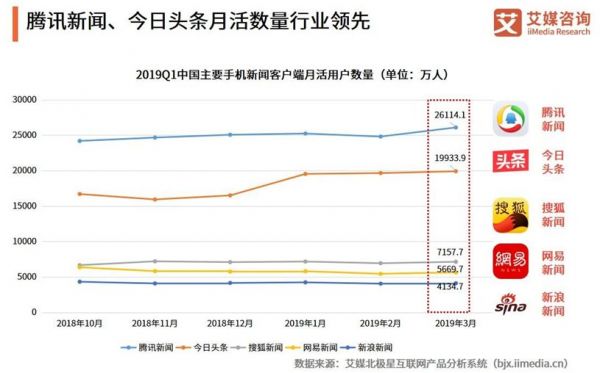

而整合后的腾讯看点将有与百家号头条号一争雌雄的实力:根据腾讯方面数据,腾讯看点整体DAU已超过1.85亿,其中1亿以上来自于QQ看点。相关数据显示,今日头条DAU正处于1.8亿的增长瓶颈期,而百度APP的DAU在今年8月突破2亿。

其它两者的策略相似,都是通过搜索为内容引流。张一鸣说如果再不用搜索做引流,今日头条再有4000万DAU就能摸到天花板,对增量市场已在看空了。

百家号在三家当中日活最高,但吃过一记《搜索引擎百度已死》,这篇文章又引发了一场争议百家号文章质量的网络热潮,百度企业形象损失惨重。甚至李彦宏在AI大会上“宏颜获水”时,社交媒体上一片叫好声。

和这两位相比,腾讯有个优势,就是背靠社交软件的高流量。除去早期门户时期外,腾讯做内容就是抱着“大好流量不用白不用”的心态去的。QQ看点就是看到别的高流量工具类软件做信息流加上的,结果背靠7亿日活的QQ,一不留神就做成了1亿日活。

信息流更像是电商中的“标品”,本身没有护城河存在,其护城河依附于流量渠道的护城河之上。如今信息流战场三足鼎立的局面已经形成,其中头条百度靠搜索流量,腾讯靠社交软件流量,与其说是内容战争,倒不如说是流量战争。

腾讯需要信息流

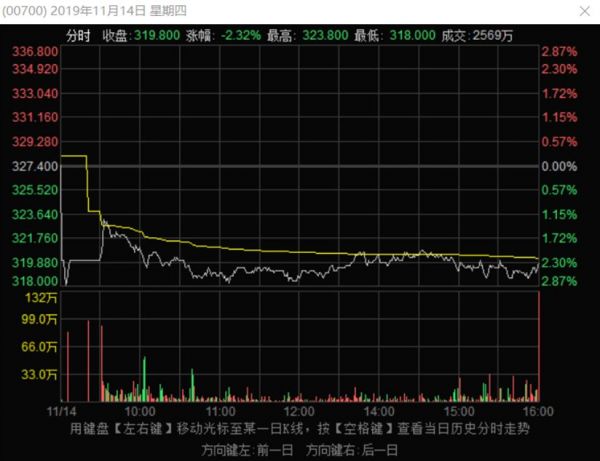

从腾讯2019年三季报看,营收同比增长20.6%,但净利润同比下滑13%,远不及预期水平。三季报发布后的11月14日,腾讯控股下跌2.32%。

具体收入来看,网络游戏收入重回两位数增长,但媒体广告收入呈现下滑趋势,三季度媒体广告收入环比下降15%,收入额甚至比不上2017年Q2水平。

腾讯媒体广告收入萎靡不振,与广告主投放思维转变有关,同时与自身产品属性有关。

据国家广告研究院和 CTR 的调研发现,2019 年是广告主营销花费预算十年来的新低,预期增加广告投入的广告主比例降至33%,而10-18年,这一数据的均值是51%。

同时,展示广告向效果广告转移已成为大势所趋,广告主相比以往更青睐高ROI的投放渠道,这对于依附于社交产品流量的腾讯看点系产品和依赖长视频贴片广告的腾讯视频十分不利。

在信息流领域,头条崛起后一直担任行业标杆的角色。相比头条,腾讯看点系在内容上处于劣势,天天快报渐趋沉寂后,其主要活跃度来自QQ看点。低年龄的用户群体限制了广告投放,甚至QQ看点有相当一部分内容引流资源提供给腾讯的吃鸡、王者荣耀等自家游戏。

此外,今日头条相比QQ看点、QQ浏览器看点等产品,具有用户心理预设的优势。腾讯看点系产品均为高流量工具的衍生板块,用户粘性指向工具而非资讯,这与使用今日头条时专门获取资讯的心理有巨大差别。

这一点在视频领域更加明显:快手、抖音在打开面向年轻群体的短视频市场后,一批头部作者和他们的跟风模仿者迅速形成护城河。当前腾讯看点的短视频内容多以剪辑、录屏为主,缺少内容独家优势。如果不能注重这一问题,看点视频将在用户数据,商业化进度上被头部短视频产品进一步拉开差距。

从营收结构看, 以游戏为代表的增值服务收入延续强势,继续占领腾讯营收过半份额;受益于商业支付与云收入的高增长,金融科技与企业服务收入贡献了腾讯Q3近三成的收入,同时网络广告收入占比进一步降低。

18年版号寒冬后,腾讯长期以来营收押注游戏的弊端暴露无遗。刺激战场自2018年上线来长期位居国内头部手游位置,但因版号问题迟迟无法变现,无奈于今年5月全面倒向《和平精英》。随着手游市场发展,游戏业变得更加细分、割裂,超级爆款涌现的难度越来越高。

在“逃离游戏”的路上,腾讯需要其它板块业务的营收支持,网络广告绝不能在这一时期掉队。

腾讯据守高地

事实上,腾讯看点只集合了腾讯内容流量的小半壁江山,除了QQ、微信、浏览器三大流量的看点内容整合外,加入对标头条的天天快报,并新开视频和直播内容。

除此之外,腾讯仍有一批零散分布的内容产品未被整合,如同样对接企鹅号内容的腾讯新闻APP。

艾媒咨询数据显示,截至2019Q1,腾讯新闻在月活跃度数据仍位居行业第一位,远超今日头条。但腾讯新闻在内容上脱胎于门户时期,在商业化进度,内容上倾向于PGC,与完全放开内容创作门槛的头条有较大差异。

此外,腾讯视频、腾讯音乐、腾讯动漫等均为细分领域有一定市场优势的PGC产品;微信公众号、QQ订阅号是腾讯旗下两个较优质的UGC产品,在深耕相关社交软件后,均有一定的用户粘性优势和社交转发优势;微视、yoo视频分别是腾讯对标抖音的两兄弟;还有QQ空间等存在感已经不强的老牌产品。

这些产品各有优劣,如QQ系产品普遍面临用户流失,活跃度下降的难题;微信公众号面临极简主义指导思想下的红利见顶,部分作者尝试向其它平台转型;微视频则在后发劣势下陷于窘境。

同时,各产品的内容、用户壁垒均较大,仅登陆账号就有QQ、微信等多种方式,难以做成头条式的“大一统”。

这对腾讯而言是一个警告,腾讯的内容产品长期奉行内部赛马政策,产品之间联动不强,且优势未能整合。在移动时代以来的内容产品发布中,腾讯曾采取资源猛砸策略,用快报和微视对标爆款产品头条和抖音,但效果一般。

以微视为例,这个短视频产品凝聚了腾讯半个集团的心血。包括头部MCN排他内容供给;QQ浏览器、微信、天天快报、腾讯新闻、腾讯视频、QQ看点、QQ空间等多平台引流;一万点击30元的高额补贴。

但相关数据显示,微视的用户留存率仅有抖音、快手的一半左右,页面访问量、平均使用时长仅为抖音的四分之一。

从内容上看,微视唯独缺少头条式的颠覆性思维,微视在短视频竞争的失意,用张一鸣的一句话形容最为贴切:

“不要和别人的核心领域去竞争,这样会牵扯你很多的精力,也没有优势。不做别人做得好的领域,要做另外的领域。”

当前的字节跳动已经成为内容生态整合的标杆。从双方的交手经历来看,张一鸣“APP工厂”式的集团军作战思维,要胜过腾讯的产品单打独斗模式。但腾讯仍然不愿放弃信息流、不仅微视,天天快报等老对手仍然坚持,同时还投资抖音的死对头快手,力求在短视频战场把握住最后的阵地。

因为新兴的图文+短视频的信息流背后,是腾讯游戏的引流命门。在字节跳动攻上高地之前,老巨人势必要抄起武器,为自己最后的大本营而战。

相关推荐

腾讯死守信息流

再战信息流,腾讯这次胜率几何?

腾讯再战信息流,“团战”在即剑指今日头条

腾讯信息流整合QQ看点、天天快报等产品 提升商业转化

焦点分析 | 1.85亿日活下,“腾讯看点”信息流广告潜力有多大?

途牛退市危机暂解:股价死守1美元“红线”

马化腾的三次信息流之战

阿里的信息流反围剿

互联网信息流大决战:字节的铠甲与软肋

信息流广告的三岔路口,泾渭分明的巨头们分道扬镳

网址: 腾讯死守信息流 http://www.xishuta.com/newsview13604.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230