现在,美团收购滴滴的最佳时机

本文同步首发腾讯科技,作者:先知堂(微信公号ID:gudaolundao)。

导语:买出一个未来?

本文分六个部分论述,希望对大家有所启发:

美团的天梯,讲滴滴与美团过去的模式的关系;

收购的潜在环境,讲滴滴面临什么样的情况;

彻底灭掉饿了么,讲美团有了滴滴对饿了么的影响;

“橘生淮南则为橘”,讲美团的体系里滴滴的盈利能力会更强;

不谋万世者,讲美团收购滴滴的深层次好处;

写在最后,讲一些实现收购的基本条件。

01、美团的天梯

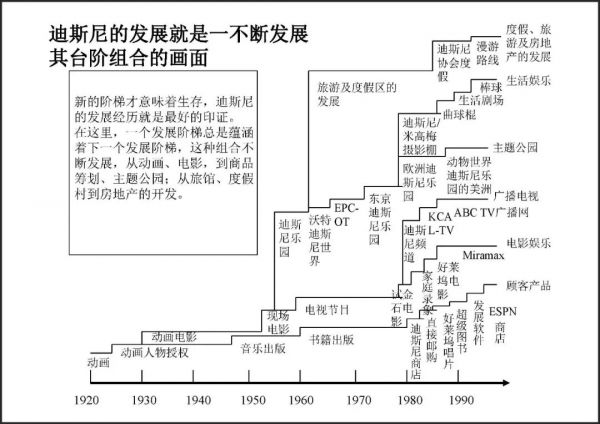

美团点评-W(HK:03690)过去市值/估值的上升,在于其能力的吐旧纳新、业务阶梯式演进,跟迪士尼的业务天梯有点儿像。

(迪士尼的业务天梯)

所谓“天梯”发展模型,它包含四个层面:

酝酿增长,寻找未来增长的方案;

检验业务模型,检验业务理念的商业可行性;

复制已证实,通过创建业务措施实现增长潜力;

获取盈利,通过释放累计增长,将潜力最大化并做好滑坡业务的管理。

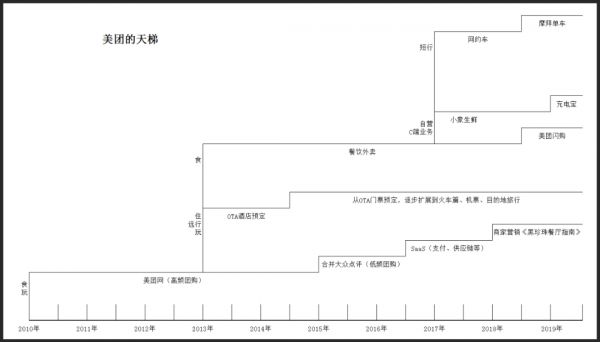

美团最终跑出来的是三大业务——“到店、酒店及旅游”(这应该是两个业务,团购和OTA),餐饮外卖,新业务及其他(摩拜、餐饮管理系统、食杂零售业务)——如果画一张天梯图,是这样子的。

(美团的业务天梯)

互联网公司的本地生活,仍然脱离不了“衣食住行玩”的范畴。

衣,摆明了没有谁能跟阿里抗衡。线上购物的商品丰富度、淘宝直播带来的网上逛街交互性、银泰百货的新零售,这是外界无法匹敌的。

食,这是美团的拿手好戏,“美食+平台(Food+Platform)”的战略就可见“食”这块的强大,体现在对商户的渗透(团购到店无敌、外卖份额65.8%),以及大众点评作为餐饮入口的话语权。

住,在线酒店预定这块,过去两三年外界“只知有汉,无论魏晋”,只知道老的携程去哪儿,还有风头强劲的单体酒店OYO,却不知道美团酒店,事实上2018年上半年美团酒店的间夜量就超过了携程系之和。

玩,分生活玩和旅行玩,生活玩主要发生在团购到店业务,比如约上好友去大众点评最近火到爆油的一个密室逃脱店;旅行玩就是OTA的目的地旅行,比如138元的怀北滑雪场一日跟团游(含雪票、雪具、保险、往返,体现一下性价比,不是打广告哈)。

可以说“食住玩”铸造了美团(具体时间线参考上面的业务天梯图)。但到了今天美团必须要有新的增长曲线,因为高速发展的瓶颈快到了,美团在团购到店干掉/整合了所有对手;外卖领域市场占有率65.8%,721个垄断格局已现,OTA方面酒店间夜量超过携程。几个大的分部做到第一,以后增长就是靠渗透率/佣金率/ARPU增长,可以稳定赚钱但不会有业务成长期的那份爆发力。

一家公司最不可逃避的是几件事儿:税、死亡和天花板。美团的天花板,得新的增长曲线撑起来,是什么呢?新业务里面的小象生鲜、共享充电宝业务我都不看好,目前最主要的我认为还是网约车。

网约车业务要起来,不是烽火连城,全国70个主要城市跟滴滴血烧到底,而是寻求并购。

02、收购的潜在环境

2019年,共享经济跌入最低谷,比低谷还要低谷。

Uber美梦醒了,IPO前把预期估值从1200亿美金调到824亿,即使如此股价仍没命下跌,目前市值494美元。

WeWork的美梦也醒了,IPO估值要从470亿美元,下调到200亿美元以下。这让孙正义都坐不住了,“估值调低影响愿景基金的净值,这不是打我老孙的脸么,‘孙正义效应(PS:大力出奇迹,你要5000万刀,我给你5亿刀整死竞争对手)’的牛还能不能吹了?”所以最终WeWork暂缓上市。

共享经济旗帜的倒下对滴滴的影响自然很大,据媒体The Information报道:

滴滴一些现有股东希望退出,以比滴滴此前最后一轮融资时570亿美金估值少得多的价格出售股份,其援引知情人士说法,“一个中国投资者以400亿美元的估值卖出部分滴滴股权,另一位美国投资者以430亿美元的估值卖滴滴股权,但并未找到下家”。

一个时代已经过去,市场预期全面翻转!

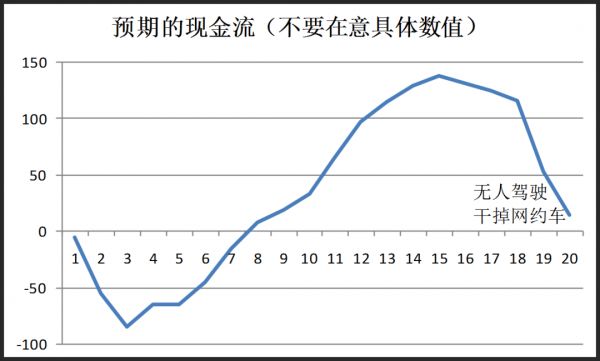

从前网约车普遍预期的商业模型是先苦后甜,先烧钱干掉对手,现金流就能滚滚而来,直至被新物种替代(所有互联网新经济大肆烧钱的都是这样想)。

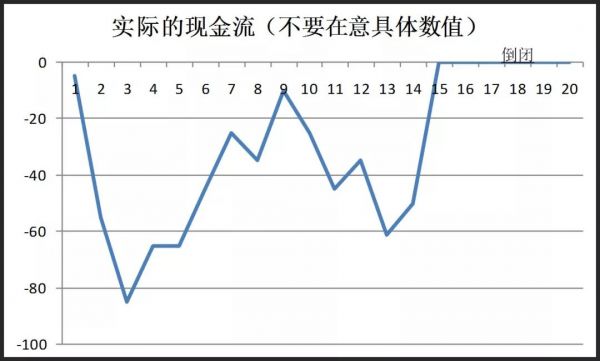

后来投资者发现,预期与实际中间隔着倒立的珠穆朗玛峰和乔戈里峰。第一波烧钱远比想象的多,以为苦尽甘来?却遭遇监管铁腕或者新一轮竞争者。

对于滴滴来说,随着对标公司uber的持续下跌,它的估值压力山大。

(uber股价走势)

不只是外部环境遇到挑战,滴滴自身的运营也遇到问题,当然这两者也分不太清楚。

滴滴最赚钱的业务是顺风车,没有车辆和人员的硬开销,盈利能力很强。下线前顺风车日单量约200万,2017年贡献净利润8亿元。

是的,顺风车下线了,去年发生了两起悲剧导致顺风车下线。司机审核是全球网约车共同的问题(索马里战犯都能去开uber),在滴滴这里尤为难办,因为它没有其他业务能产生大量现金流支持“自我开刀”,商业逻辑是你可以要高素质的司机队伍,但你得花更多钱。所以滴滴面对监管很被动,近期上海交通运输管理部门把滴滴出行等(包含美团打车)列入严重失信黑名单。

滴滴司机的管理难度很大,问题的本质在于虽然这份工作不太体面,但司机对于乘客心理上却是处于优势地位的,经济基础决定上层建筑,有车的司机比大部分没车(或者没开车)的乘客就是有优越感,所以人格上会肆意放纵很多。你看骑电动车的外卖骑手,就不会对我们国贸小白领放纵,我们屌丝何苦为难屌丝是吧。

再就是外部的挑战:

美团在上海和南京安插两颗钉子积累能量;

吉利汽车投资的新能源网约车曹操专车;

阿里旗下高德地图承载的“复仇者联盟”(聚合打车),包括神州专车、首汽约车、阳光出行、AA出行等。

滴滴真的太难了,而且中短期内没看到什么翻盘点。那美团有什么理由出手呢,它实力允许吗?

03、彻底灭掉饿了么?

美团在本地生活领域打败饿了么,Trustdata数据:

2018年Q3美团和饿了么(包括饿了么星选)的份额分别是,60.1%和37%;

2019年Q3美团和饿了么(包括饿了么星选)的份额分别是,65.8%和32.2%。

(美团和饿了么市场份额对比)

即使如此,假如饿了么头上的阿里爸爸愿意继续烧钱,仍然会给美团盈利强度蒙上阴影。

想要彻底消除不确定性,靠会员制度(会员用户的平均购买次数比非会员用户高三倍),店铺红包及满减玩法调整,肯定是有效的,但短期效果不会太大。因为这些明面上的东西可以纳米级copy。一样的运营方法,没有谁比谁高贵,效果不会拉开太大差异。就像你看着饿了么份额少了4.8%,但阿里整个本地生活服务收入三季度仍增长了36%,行业还在上升。

(同样是一字马)

(同样是一字马,谁比谁高贵吗)

但有网约车就不一样了,那时美团的本地生活服务的网络效应将大成。有投资者肯定要说了,“堂主你又来了,只会‘网络效应’这个词么,能不能接地气,讲的再通俗一点”。

那好,再大白话一点。有了网约车之后的美团APP,在用户心里的地位,恐怕是仅次于微信APP的。微信每天工作生活都要用到是吧,美团你也会用到:

高频次的“早上打车去公司、中午点外卖、晚上查美食、吃完看电影、看完电影开个房间休息休息~”;长尾的其他生活服务,剪个头、找个水电锁工你都可以在这解决。那时美团就是唯二的超级APP,享受手机桌面VIP待遇,如下图。

真有这么一天,饿了么就彻底没戏了。

04、“橘生淮南则为橘”

同一颗橘子树,长在不同的地方,得到的果实不一样。美团能让滴滴的盈利能力大幅增强。

你知道,本地生活业务的用户属性相同,也就是说流量可以重复利用。我上面说的我一个朋友典型的一天,“早上打车上班、中午点外卖、晚上查美食、吃完看电影、看完电影开个房间休息休息~”

如果每个服务都分散在不同公司,那么大家都需要各自找流量。而且不把服务综合起来,就算你找来了流量,流失率也会很高,用户忠诚度无从谈起。这个事情还不只是简单聚合,当你用的服务越多,产生的数据也越多,基于精准画像的算法推荐会让你的生活更便捷。

正是基于这样的原因,你能看到全球化的uber,东南亚Grab,都是网约车、外卖等多业态综合的本地生活服务,具体组合因地而异。

(uber官网)

其次,最大的竞争对手没有了,盈利能力自然就上升。

滴滴:“本人最大的对手是谁?站出来”。

美团:“在下见过滴滴大哥,滴滴一下让生活更美好”。

之所以把美团列为滴滴最大竞争对手,还是在于资本考量。去年曹操专车也很猛,但今年曹操专车的投资方吉利所在汽车行业不太行,即使想搞动作,实力也不允许。其它神州专车等战败方就不用多说了,老陆的精力用在瑞幸咖啡上,专车想搞事情可能要往后稍稍。

如果美团收购滴滴,在业务架构上好处是显而易见的,找到了新的增长曲线,但这只是明面上的好处。

05、不谋万世者

清人陈澹然《寤言二迁都建藩议》有句话,“不谋万世者,不足谋一时。不谋全局者,不足谋一隅”。意思是看问题必须眼光长远,不能为长远利益考虑的,必然不能够作出短期的计划,看问题也必须全面,不能从全局出发想问题,那么在小的方面也不会有所成就。

收购滴滴既能为美团增加一条增长曲线;

又能加强平台能力,强化到店、OTC和外卖业务;

还能战略卡位无人驾驶,使自己业务的基础(人力履约)不被颠覆。

未来无人驾驶必然会替代网约车,Google的Waymo,还有马斯克的Tesla是传统车厂以及网约车极大威胁,所幸Google这样的公司很难进来,让外国公司控制城市里奔腾的、无人驾驶的车辆,这显然不可能。如果中国有一家无人驾驶公司,那么滴滴是有可能的。

而且没有无人驾驶技术,美团极有可能成为一家失败的公司。

你知道,骑手是美团外卖履行合约过程中重要的一环,可以说是固定成本(人力成本还在逐渐上升)。如果无人驾驶时代来了,美团的履约成本必然远高于无人驾驶,后者不用出人力费用诶。

美团需要以滴滴来打破自身的平衡,使其生态更加有力,套用最近流行的一个说法,建立耗散结构对抗熵增。

06、写在最后

美团账上钱不多,但这并不是障碍,就像上次合并点评一样可以换股或者增发。当前美团市值764亿美元,滴滴预计也就值400亿美元(uber也就500亿美元)。

在跟外部人士聊时,他觉得最大的障碍可能是资本方里面的阿里,毕竟美团有了滴滴对饿了么太不利。我特意去查了一下,阿里在滴滴的话语权并不大,当前持有滴滴5%的股份(2017年9月41.98亿元卖给软银部分股权)。

最后,本文未得到什么内部消息,根据对各家互联网新经济公司的观察得出的一家之言,希望对大家有所启发。

相关推荐

现在,美团收购滴滴的最佳时机

滴滴辟谣美团收购传闻:有人真敢编,有人真敢信

焦点分析丨绯闻不断,美团滴滴联姻大猜想

美团与滴滴:社区团购的倚天剑与屠龙刀

详解哈啰、滴滴、美团的电单车之战

TMD2019:字节激进跳动,美团闷声发财,滴滴艰难正名

Uber 正在成为美团外卖,滴滴还有多远?

滴滴驶入命运十字路口:融资上市,还是与美团合并?

王兴「曲线救国」:美团推打车平台,不再死磕滴滴

为什么说现在可能是年内融资的最佳时机?

网址: 现在,美团收购滴滴的最佳时机 http://www.xishuta.com/newsview14042.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95064

- 2人类唯一的出路:变成人工智能 20149

- 3报告:抖音海外版下载量突破1 19949

- 4移动办公如何高效?谷歌研究了 19373

- 5人类唯一的出路: 变成人工智 19255

- 62023年起,银行存取款迎来 10226

- 7网传比亚迪一员工泄露华为机密 8342

- 8五一来了,大数据杀熟又想来, 7703

- 9滴滴出行被投诉价格操纵,网约 7326

- 10顶风作案?金山WPS被指套娃 7158