教育培训机构遭遇“暴雷潮”,美联英语转身赴美上市?

编者按:本文来自微信公众号“IPO那点事”(ID:ipopress),作者 抹茶拿铁,数据支持 勾股大数据,36氪经授权发布。

如果你没听过美联英语,那你一定听说过英孚、韦博或华尔街英语,他们4家曾并称为中国的“成人英语培训四巨头”。然而,在经历了二十余载的积淀沉浮后,于今年10月份,韦博英语突然宣布资金链断裂,多家门店关闭疑似“跑路”,使得整个教育培训市场恐慌情绪持续发酵。

不过,有人星夜赶科场,也有人辞官归故里。就在韦博英语“暴雷”倒闭后,“四巨头”的另一家美联英语却拉开了赴美上市的大幕。甚至有公司内部人士透露,美联英语正打算“接盘”韦博英语的部分培训中心。

01 上市过程一波三折,从独立IPO转为“借壳”

早在今年5月,美联英语就向美国证监会SEC提交了上市申请的F1文件,企图独立IPO,并在随后的更新版招股书中将融资额度从最初的2亿美元降至1亿美元再到最新传闻的0.5亿美元。美联英语这样不断自降身价地向资本市场推销自己,可想而知其需要上市融资的迫切心情。

12月12日,美联英语的上市又有了最新变化,其与美股上市公司EdtechX Holdings达成最终合并协议,合并后新公司的名称改为Meten EdtechX,预计未来2到3个月将以新名字挂牌交易。据悉,美联英语是通过SPAC(Special Purpose Acquisition Corporation)的方式完成上市,类似于A股的借壳上市,同时也意味着美联英语的独立IPO上市计划宣告失败。

资料显示,美联英语的“壳”---EdtechX Holdings已于2018年10月在纳斯达克上市,总部位于英国伦敦,上市以来的涨幅为7.33%,目前市值仅为0.81亿美元。

根据协议,EdtechX Holdings的重要股东Azimut还将投入约2,000万美元成为此次美联英语上市的基石投资者。Azimut是一家意大利的独立资产管理公司,目前管理资产超过550亿欧元,覆盖17个主要国家。

资本市场人士透露,Meten EdtechX已经获得境内知名机构投资者2000万的投资意向,加上意大利基金Azimut基石投资2,000万美元及EdTechX Holdings已经募集的6,500万美元,本次美联英语的募集金额可达1亿美元。

不管怎么说,虽然美联英语最终是合并形式上市,但其寻求资本注入熬过市场”暴雷”寒冬的目的还是达到了。

02 上市前夕业绩突“变脸”,单季度净亏损4,000万

美联英语创立于2006年的深圳,并于2016年进行品牌升级,在北京和洛杉矶增设总部,成为跨境教育品牌。公司旗下拥有多个子品牌,包括“美联英语”、“美联出国考试”、“美联留学”、“美联青少英语”、“立刻说”、“ABC外语”等产品。

目前,美联英语在国内18个省市的32座城市设有136个学习中心,2018年参与培训的学生总人数为11.82万余人,教师及咨询师的人数为1.8万余人。其中,截至2019年3月31日,120个自营中心共覆盖全国14个省市的26座城市;16个特许学习中心覆盖全国11个省市。

招股书显示,以2018年的收入规模而言,美联英语是中国线下英语培训市场中的第二大参与者,同时在中国线下成人英语培训市场中位列第一,印证了其在中国成人英语培训市场中的龙头地位。

下面具体看看公司的核心财务经营数据。

2016-2018年度及2019年第一季度,美联英语的收入分别为8.02亿、11.50亿、14.24亿及3.15亿(人民币,下同),同比增幅分别为43.4%、23.9%及-5.3%,可以看出公司的收入增速在不断下降,甚至于今年首次出现了下滑的趋势,品牌招生力逐渐削弱。

具体而言,成人业务一直是美联英语的“王牌”,但近几年收入比重却在逐年下滑,从2016年的71.4%一路下降到2019年一季度的54.4%。成人业务收入比重不断下降的同时,公司的在线业务和青少英语业务比重却在逐步提升,在线业务从2016年的5.9%提升至2019年一季度的16.5%,青少年英语业务也从0提升至12.5%。

从美联英语的业务构成转变可以直接看出我国英语培训市场的发展趋势:成人英语市场已过了红利收割期,正在逐渐萎缩,而随着国民消费力的提升,在线及青少年英语市场在快速崛起。美联英语需要面对的事实是,虽然其已经在成人英语市场深耕多年站稳脚跟,但要进军在线及青少英语,他将遭遇新东方、好未来、沪江网校等另外细分领域的教育巨头,能够掠夺到多少领地现在还很难说。

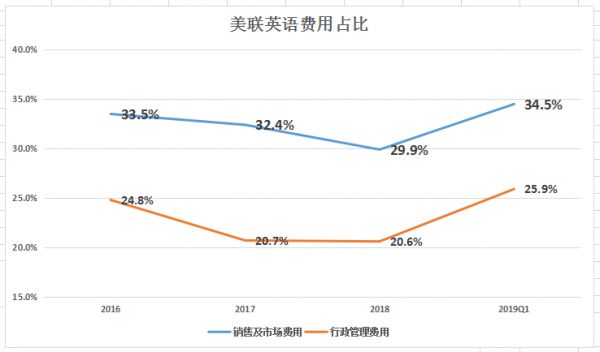

效率方面,2016-2018年度,美联英语的毛利率分别为57.0%、59.3%、55.9%,相对保持在55%以上的稳定区间。但到了2019年一季度,公司的毛利率却突然下滑至45.1%,同比显著下降约15个百分点。不仅是毛利率,期内美联英语相关的经营费用变化趋势也不容乐观,走出了一个“U”型。2019年第一季度,公司的销售及市场费用、行政管理费用分别占总收入的45.1%和34.5%,高企的费用率说明美联在获客上已经略显吃力。

值得注意的是,与美联英语高企的销售、管理费用率背道而驰,公司在研发方面的投入却低得可怜,2018全年度的研发费用仅占总收入的1.8%,这让人怀疑美联到底是一家以销售还是以内容驱动的英语培训公司?

在收入规模下滑以及获客成本高企的背景下,美联英语的盈利水平也在上市前夕突亮“红灯”,净利润从2016年的-2,714.7万元,到2017年扭亏为盈至4,034.2万元,并于2018年进一步增至5,344.5万元,却在2019年第一季度再次招致亏损,净利润为-4,216.1 万元。

现金方面,截至2019年3月31日,美联英语的现金及现金等价物为1.18亿,经营现金流净流出4,141.1万元,考虑到公司的136个学习中心及5,377名员工,账面现金略显吃紧,这也说明了公司为何放弃独立IPO而着急上市融资。

03 接连“暴雷”的教育机构,机会在哪里?

回溯今年,以韦博英语为代表的成人职场英语似乎已经完成了它的历史使命。因为成人职场英语的特殊性在于,它的前提是“职场”,它的生命力伴随企业而生,也随着外企撤离而走向没落。

在被问及公司资金链突然断裂的原因时,韦博的股东表示,自己对公司财务状况并不了解,“我能看到现状是公司成本升高、营收减少,入不敷出。但为什么会这样的困境,我真的不清楚。”或许,在成人英语市场行业萎靡之际还选择盲目地扩张门店,是导致韦博走向“神坛”的最主要原因。

实际上,韦博英语的倒闭也并不是教育培训市场的个例。近半年来,教育圈开始频繁出现大规模的停业、拖欠薪水、甚至是直接跑路的现象,让不少学员、家长及内部员工不知所措。除了韦博英语外,还包括维乐教育、朗播网、高冠教育、凯瑞宝贝、朗恩儿童英语、培正逗点等机构。

伴随着科技的进步及行业的变革,教育培训机构正由单纯的线下服务向线上扩展,凭借着互联网的无边优势,也使更多的教育品牌能够下沉至三四线城市。同时,鉴于目前相关市场的进入壁垒和集中度并不高,新兴玩家层出不穷,通过低价战略抢夺老牌机构的市场份额。

在这样的激烈竞争环境下,参与者的发展重心愈发趋于增加获客成本引流,或者盲目扩张门店占据市场份额,导致现金流吃紧,进而引发“暴雷”。所以现阶段,对于大多数教育培训机构来说,最重要的是如何在健康的资本状况下引流获客,上市融资或是一个不错的选择。

对于美联英语来说,赴美上市成功仅是第一步。未来,公司如何实现业务重心转移、降低获客成本,才是能走多远的关键因素。

相关推荐

教育培训机构遭遇“暴雷潮”,美联英语转身赴美上市?

美联英语赴美上市最新进展:计划12月中旬敲钟,估值约5亿美元

韦博英语暴雷背后,牵出场景分期漏洞困局

美联英语借壳上市再进一步,成人英语培训外的业务增量主靠买买买

2019,教育公司“被教育”

2019年港股IPO教育行业复盘:长风破浪会有时

韦博英语暴雷背后,是教育信贷的急行军

成人英语培训落伍了

这一年,教育机构深陷跑路潮

这一年,12000家教培机构消失了

网址: 教育培训机构遭遇“暴雷潮”,美联英语转身赴美上市? http://www.xishuta.com/newsview14912.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230