营收“断崖式”下滑,遭机构做空,米读能否成为趣头条打破业务单一的“救星”?

异观财经(ID:DifferentFin)原创

作者 | 炫夜白雪

从诞生之日起,趣头条就成为舆论了的“宠儿”。与拼多多、快手并称为“下沉三巨头”,然而其体量却难与前两者相提并论。营收增速下滑、持续亏损、高管动荡等声音频频被媒体报道,在三季报发布不久,又遭遇做空机构做空,2019年,趣头条还真是“流年不利”。

增收“断崖式”下滑,做空机构称趣头条绝大部分营收是假的

根据趣头条发布的2019年三季报数据显示,趣头条三季度营收14.069亿元,较上年同期的9.773亿元,增长44%,较上一季度的13.859亿元,增长1.5%。

趣头条的高增长神话如今已不复存在,对比以往数据,趣头条营收增速出现“断崖式”下滑。

异观财经通过综合梳理趣头条2017年第一季度至于2019年三季度财务数据发现,趣头条单季营收同比增速在持续放缓,到2019年三季度则出现“断崖式”下滑。三季度44%的营收同比增速,远远低于二季度187.9%、一季度度373.3%的增速。

在2018财年,前三季度营收同比增速均高于500%,最高增速出现在2018年二季度,营收同比增速高达578.7%,在2018年四季度营收同比增速放缓,但依然保持426%的告诉增长。

(数据来源:财报)

三季报发布不久之后,趣头条遭遇Wolfpack Research做空。做空机构Wolfpack Research称,趣头条2018年销售额74%都是假的,其当前现金余额的78%并不存在。

报告表示,在2018年提交给美国证券交易委员会(SEC)的文件中,趣头条声称其营收为人民币30.2亿元。但该机构调出了趣头条所有子公司和附属实体的2018年国家工商总局备案文件,发现其总营收只有人民币24亿元。在调出趣头条主营业务VIE(可变利益实体)及其内部“广告代理”的详细信用报告后,该机构得出的结论是,2018年趣头条的合法营收总额仅为人民币7.98亿元左右。

对此,趣头条回应称,Wolfpack Research的做空报告有严重错误,完全背离了基本事实,趣头条会在近日发出一份官方回应。

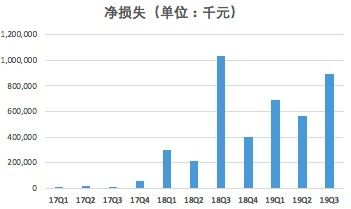

增速下滑的同时,趣头条依然在持续亏损。趣头条2019年第三季度净亏损为8.884亿元,2018年同期的净亏损为10.334亿元,亏损有所收窄。然而,较二季度5.613亿元的亏损,环比扩大58.3%。

盈利依然是趣头条面临的“难题”。趣头条上市以来一直处于亏损状态。2019年前三个季度,趣头条亏损高达21亿元,超过2018全年的亏损。

(数据来源:财报)

目前来看,此次做空并未影响趣头条股价。但长期来看,趣头条的形势并不乐观。对于尚未盈利的互联网公司而言,增长速度是非常重要的考量指标,就目前趣头条的营收增速来看,投资者对趣头条充满担忧,从其当前股价表现和市值也可以看出一二。截至异观财经发稿,趣头条的股价已从最高点的20.39美元,跌至3.03美元,远低于其上市时7美元/股的发行价,当前总市值仅为8.80亿美元。

根据做空机构Wolfpack Research的计算,截至2019年第三季度末,趣头条只剩下大约人民币4.58亿元的现金。按照趣头条目前的烧钱速度,这笔现金最多只能维持到12月初。

财报数据显示,截至2019年9月30日,趣头条拥有现金、现金等价物、短期存款和短期投资计21.201亿元。截至2019年6月30日,公司拥有的现金、现金等价物、短期存款和短期投资为22.876亿元。

烧钱之快,趣头条能否坚持到盈利的那一天?

在三季报电话会议上,趣头条表示将会通过控制成本,早日实现收支平衡,预计到2020年下半年将实现此目标。就目前趣头条花钱增速高于营收增速的现状来看,趣头条是否能如愿实现收支平衡,并最终扭亏为盈,仍需要时间来观察。

趣头条依靠“看新闻赚钱+收徒”模式,在短时间内俘获了大量的下沉市场用户。这周模式也成为做空机构做空趣头条的原因之一。Wolfpack Research认为,趣头条的“忠诚计划”创造了虚假的广告流量和用户增长。

报告表示,趣头条的“忠诚计划”奖励指向趣头条应用的用户,这种奖励可以兑换成现金。用户通过向新用户推荐趣头条应用(“用户获取成本”)以及查看内容和点击广告(“用户参与度成本”)的方式来获得奖励。也就是说,趣头条实际上需要向使用其应用的用户支付费用,而且这种费用并不便宜——截至2019年第二季度,过去12个月的“忠诚计划”支出总计为7.018亿美元,在该公司向美国证券交易委员会上报的营收中所占比例为100.2%。

下沉市场用户群体,对价格的具有很高的敏感性。趣头条靠烧钱补贴圈来用户,通过“金币”、“红包”等补贴的方式来留存用户,一旦补贴减少或者停止,又能留下多少用户?用户活跃度又将如何?

从日活看,三季度综合平均日活用户数为4210万人,同比增长97.7%。异观财经发现,该数据同比增速远低于此前增速。2018年一季度至2019年二季度,趣头条平均日活用户同比增速分比为352%、223.1%、227.7%、225.3%、231.9%和207.1%,均高于三季度的97.7%的增长。

(数据来源:财报)

趣头条平台用户获得、用户规模增长依赖平台烧钱补贴。财报数据显示,趣头条三季度营收成本为4.96亿元,较上年同期的1.54亿元,增长222.5%,营收成本同比增速高于营收同比增速。

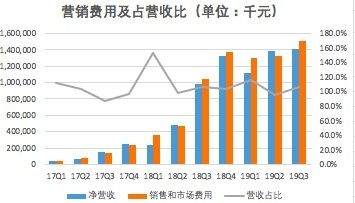

为了维系现有用户,趣头条需要持续追加营销支出。三季度,趣头条市场和营销费用为15.032亿元,较上年同期的10.45亿元,增长43.9%,增速同样高于营收的增速。

(数据来源:财报)

三季度,趣头条市场和营销费用营收占比高达106.8%。其中,用户参与费用为5.361亿元,同比增长11.5%;获客成本为7.883亿元,同比增长48.1%。

然而,用户参与费用的增加,并未明显提高日活用户平均每日使用时长。财报数据显示,三季度,日活用户平均使用时长为61.3分钟,略高于二季度的60分钟,却依然低于一季度的62.1分钟,以及2018年四季度的63.1分钟。

异观财经小编下载趣头条App,作为新用户除了获得10000金币新人红包后,各种新手任用引导小编去赚金币,同时还用额外奖励去引导用户邀请老用户,邀请30天以上未登录的老用回来可以获得3-6元的奖励。趣头条用户留存率的情况并未做详细披露,不过就小编的体验来看,获取和留存用户需要增加营销费用的同时,“唤醒”老用户,提升用户活跃度,似乎也是通过补贴来实现,补贴减少,则有可能降低用户拉新,以及用户活跃度,造成用户逐利性逃离。

营收单一,米读能否成为趣头条的“救星”?

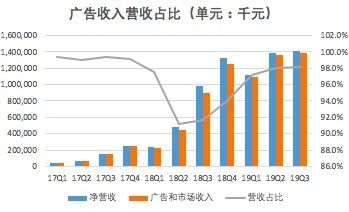

广告和市场收入是趣头条主要收入来源。财报显示,三季度,趣头条总营收14.069亿元,其中广告和市场收入13.816亿元,营收占比高达98.2%。异观财经发现,自2017年一季度以来,广告和市场收入营收占比持续在90%以上,广告和市场收入营收占比最高达99.4%。

(数据来源:财报)

由此不难看出,趣头条营收比较单一,严重依赖广告收入。

做空机构Wolfpack Research研究表明,近50%的趣头条广告来自未披露的关联方或趣头条本身。

Wolfpack Research在趣头条的平台上分析了5万多个广告,结果令人震惊。在我们的样本中,超过25%的趣头条广告流量都指向该公司首席执行官拥有的未披露关联方,21%则来自趣头条本身。我们得出的结论是,趣头条最大的4家广告商占其广告流量的69.7%:其中排名第一的是趣头条首席执行官拥有的一家未披露关联方;第二名是趣头条的一家子公司;第三名是趣头条最大的非关联方广告商,该公司最近对趣头条发起了侵权诉讼;第四名则正在根据美国破产法第11章的规定申请破产保护。

异观财经小编在浏览页面时发现,每次下拉或者刷新页面,在最醒目的位置都会出现广告,小编刷到最多的广告有抖音急速版、快手、小米贷款、天天快报等。

(趣头条APP广告截图)

这样的广告密度,实在影响小编的阅读体验,就小编自身而言实在很难坚持使用下去,如果与异观财经小编有同类感受的用户占其注册用户的一定比例,高频的广告推送,势必会影响这类用户的用户体验,有可能导致用户的流失,如果该比例足够大,用户流失会直接影响广告主的广告投放效果,进而影响趣头条的营收情况。

单一的广告营收,在经济形势下行的大环境下,广告市场持续疲软,想要实现收支平衡,并最终实现盈利,趣头条还有很长的路要走,活下去是趣头条当前面临的首要问题。米读等新业务被趣头条寄予厚望。

2019年初,米读的日活数达到500万,3月超过600万。在第三季度,米读的综合流量保持稳定。截止到目前,米读和米读极速版的综合日活跃用户量仍然超过 800 万。目前,米读日营收是在250万至300万人民币之间。

米读主打广告+免费阅读模式,相较掌阅、起点等平台而言,米读免费的确降低了阅读门槛,优势是三四线等下沉市场用户对价格敏感,付费意愿薄弱的用户,有很强大吸引力,这也是米读用户快速增长的主要原因。

然而,频繁的广告露出也导致用户体验非常糟糕。异观财经小编在米读阅读网络小说时候发现,每个页面底部都会有广告,并经常性的出现醒目的广告,一部小说动辄几十万甚至上百万的文字,就目前出现广告的频次,将严重影响用户的阅读体验,异观财经小编一部网络小说,阅读还不足6%就放弃了,可以想象,这样糟糕的阅读体验,最终能留下多少忠粉?我们不得而知。

同时,小说的内容也存在各种问题,阅读时候作者关于剧中人物的名字都经常出现混乱的情况,这难免让读者对小说作品的质量担忧,优质的内容少,也将影响平台的口碑,限制未来发展空间。

如果说用户为了“赚钱”而来,10000金币仅能换1元现金,这样的收益,一个月也很难赚到多少钱,花费大量时间刷资讯、刷视频,当时间和精力的付出无法与收益划等号时,为赚钱而来的用户,最终也将逃离,米读未来能做到哪一步?还需要时间,从其变现率、营收贡献占比,以及用户留存率、活跃度来证明。

相关推荐

营收“断崖式”下滑,遭机构做空,米读能否成为趣头条打破业务单一的“救星”?

米读驰援趣头条

补贴减少、用户逐利性逃离,趣头条不香了吗?

趣头条遭做空 被指74%销售额和77%现金余额是假的

Q1广告逆势增长,“五环外”的趣头条却遭遇用户瓶颈

最前线 | 米读完成1亿美金B轮融资,趣头条仍然绝对控股

趣头条回应做空报告 称机构对公开数据错误引用

趣头条减速之后

趣头条下沉触底

趣头条三季度净亏损8.9亿 预计四季度营收16亿

网址: 营收“断崖式”下滑,遭机构做空,米读能否成为趣头条打破业务单一的“救星”? http://www.xishuta.com/newsview14917.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213