阿里影业半年报:互联网宣发收入占比80%,亏损收窄21% ,IP开发成业绩新增点

编者按:本文来自微信公众号“镜像娱乐”(ID:jingxiangyule),作者 栗子酒,编辑 于华东。36氪经授权转载。

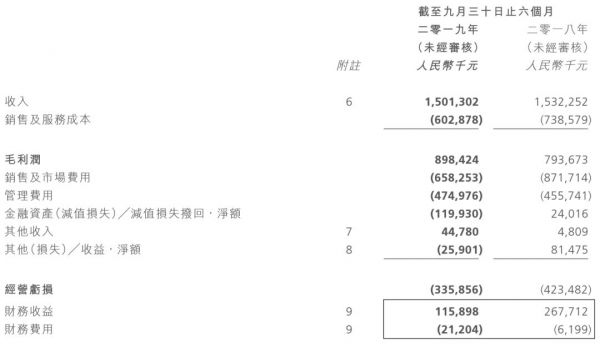

12月17日晚,阿里影业发布了2019年上半财年(3月1日-9月31日)的财务报告。报告期内,阿里影业的总营收达到15.01亿,与上年同期的15.32亿相比,业绩基本保持平稳。

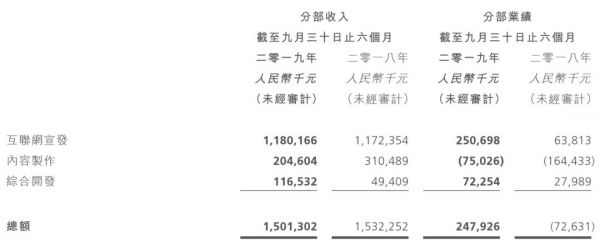

财报内容显示,目前,阿里影业的整体业绩来源主要分为三大板块:互联网宣发、内容制作和综合开发。

其中,互联网宣发是阿里影业的核心支柱,在报告期内给公司带来的业绩贡献达到11.8亿,占比80%。内容制作也从电影市场延伸至剧集市场,并发力IP授权及衍生品开发,在拉长产业链的同时,与生态内的阿里大文娱和电商两大核心业务形成联动。

在三大板块共同发展的模式下,阿里影业在报告期内的亏损幅度进一步收窄至3.36亿元,较上年同期的4.23亿下降21%。在整个影视行业发展不景气的大环境下,正在逐渐走出阵痛期的阿里影业,也给行业发展释放了一个积极的信号。

服务60%的院线电影,互联网宣发贡献80%的营收

阿里影业在互联网宣发方面,一直保持着强劲的发展势头。

财报数据显示,报告期内,灯塔服务了国内60%的院线电影,服务的电影项目数量同比增长7倍。

灯塔专业版数据显示,2019年至今,灯塔实验室服务的影片累计达到80部,产出的票房达到314.25亿,位列年度榜第一位。

2019年,阿里影业的互联网宣发除了覆盖《哪吒》《我和我的祖国》《中国机长》等年度内高票房的头部影片之外,更重要的是借助生态内的数字化整合营销体系,挖掘腰部内容的票房爆发空间。

例如,传记类电影《绿皮书》、黎巴嫩电影《何以为家》、动漫长年断更的同系列动画电影《罗小黑战记》等,都是借助口碑和精准的人群触达推动票房拿到超出预期的体量。

再加上暑期档的《烈火英雄》,近期上映的《少年的你》《误杀》等作品,可以看出,阿里影业押中爆款的概率几乎分布在每一个重要档期,并持续挖掘非重点档期的市场潜力。

这种敏锐的市场嗅觉,建立在已成体系的互联网宣发基础设施之上。

财报数据显示,截至目前,已经有超过400家片方进驻灯塔,平台覆盖的广告渠道数量超过100万个,接入的新媒体账号超过81万个,日触达用户能力超7.5亿。

在此基础上,淘票票与优酷的联动进一步加深,两大平台在打通会员体系之后,双端电影场景的会员已经超过4000万,双平台通过会员福利和互动运营为电影市场驱动增量人群。

一个直观的数据是,在报告期内,由于平均观影价格的上涨和行业整体环境趋冷,观影人次同比下降2%。但是,在淘票票和优酷双端打通之后,报告期内票房排名前十位的国产电影中,淘票票的“想看”用户数量达到2000万,同比增长142%,预告片双端播放量达到2.1亿次,同比翻了18倍。

由此可见,阿里影业的互联网宣发体系已经在生态内形成了良性闭环。反映到票务数据的产出上,报告期内,阿里影业在互联网票务上的营业收入为5.14亿元,与上年同期的5.05亿元相比稳中有升,旗下经营管理平台凤凰云智的影院签约数量将近3500家,仍占据着业内第一的位置,整体保持着相对牢固的市场份额。

出品影片产出210亿票房,继续加码内容制作

互联网影视公司走向产业链上游已是大势所趋。尤其是随着互联网宣发体系的日益完善,平台对消费市场的了解进一步加深,也能够给内容创作方面提供更具参考价值的决策依据。

从阿里影业的财报内容来看,目前,阿里影业将平台在电影内容上的投资产出也暂时划定在互联网宣发的收入之内,公司参与出品并主导发行的电影项目越来越多。

猫眼数据显示,2019年,阿里影业主出品的影业数量为28部,而在2018年,这个数据仅为7部,前后翻了4倍之多。

值得注意的是,随着阿里影业出品、宣发一体化程度加深,平台的互联网宣发思维也进一步投射到内容布局之中。

从年初的《绿皮书》《何以为家》,到暑期档的《烈火英雄》《罗小黑战记》,以及之后的《中国机长》《少年的你》《误杀》等,影片整体保持高口碑,消费市场的整体导向推动阿里影业加码在优质内容上的布局。

优质内容覆盖范围的扩大及宣发优势的持续凸显,也为阿里影业出品影片创造更大的商业化空间。

灯塔数据显示,2019年至今,阿里影业出品、联合出品的电影总票房已突破210亿。其中,根据猫眼专业版数据,阿里影业作为主要出品方的影片已经累计贡献将近111亿票房,位列2019年度内电影出品方票房榜第一位。

在走向产业链上游之后,阿里影业的内容布局也进一步延伸到剧集市场。财报数据显示,截至目前,阿里影业已经完片或接近完片的剧集数量达到10余部。其中不乏像《长安十二时辰》这样的优质内容。

在报告期内,阿里影业在影视版权及投资方面的投入达到17.68亿,较上年同期的13.25亿上涨33.4%。

不过,平台内容投资加码并没有增加现金流的压力,报告期内,阿里影业的现金流达到6.67亿,远高于去年同期的3.05亿,这在一定程度上归功于平台提升了行业经营性现金流的结算周期。

截至目前,阿里影业开发的影视娱乐投资平台娱乐宝,已经将行业回款流程的结算时间从传统的3-12个月缩短至10天以内,提高行业资金周转效率,进一步盘活创作市场的活力。

综合开发净利同比增长158%,IP授权及衍生打通文娱和电商

综合开发正在成为阿里影业新的业绩增长点。

从财报内容来看,阿里影业目前在综合开发板块的业务主要是以IP为核心的衍生产品开发。报告期内,阿里影业综合开发板块的营业收入达到1.17亿元,同比增长136%,实现净利润达到7200万,同比增长158%。

IP衍生品开发的商业前景是得到市场验证的。在美国,各类授权的电影衍生品收入在行业全部收益中占到了将近70%,而现在,中国的电影大盘票房与美国的差距越来越小,但国内的衍生品市场并没有得到相应程度的发展。

对阿里影业而言,阿里生态的电商基因是其发展衍生品的天然优势。

报告期内,阿里影业旗下的IP授权平台阿里鱼中,已变现的IP平均实现收入达到165万,同比增长50%。

其中,阿里生态下的影视综衍生内容同步发展,《中国机长》《长安十二时辰》《这!就是街舞2》等内容在IP授权业务中,均突破单一变现模式,从商品授权延伸到营销授权、线下体验站、文教合作等领域中。

阿里生态的电商基因给了阿里影业更大的变现空间,以及更好的商业化前景。

财报数据显示,报告期内,天猫潮玩类新入驻的商家达到387个,同比增长300%,用户总成交额同比增长59%。

在拓展销售渠道的同时,阿里鱼也在尝试推动生产端的创造力。

今年7月,阿里鱼旗下的众筹平台“造点新货”上线,致力于实现热点IP的快速变现。截至9月底,该平台的日活用户增幅达到400%,目前已经完成5个千万级众筹项目以及33个百万级众筹项目。

众筹平台的出现降低了IP授权开发的资本风险,有利于刺激更多创作者进入市场,进一步释放国内衍生品行业的发展潜能。

整体来看,阿里影业在行业阵痛期,逐渐沉淀出以优质内容为核心,向内容生产、互联网宣发、衍生品变现,到影视投资服务全产业链辐射的发展模式,而其保持平稳的业绩和高爆款孵化概率则在验证着这一模式的发展前景。随着阿里的电商基因与阿里大文娱的联动逐步加强,阿里影业的爆发潜力有望被进一步释放。

相关推荐

阿里影业半年报:互联网宣发收入占比80%,亏损收窄21% ,IP开发成业绩新增点

阿里影业2019财年业绩:收入同比增9% 亏损收窄10亿元

取消票补、押中爆款,阿里影业走出亏损泥潭了吗

阿里影业半年营收15.01亿元 同比下滑2.02%

阿里影业与猫眼娱乐股价双双持续走高:背后都是爆款影片的贡献?

业绩快报|51Talk2019年亏损收窄至9950万元,单季度出现盈利

阿里影业联合饿了么推新服务:帮电影院卖食品库存

最前线|时隔四年再发布新片单,阿里影业宣布要回归内容

美团Q1亏损收窄,补贴成为“过去式”,但离腾讯、阿里还有一段距离 | 看财报

收购银河酷娱,这是阿里影业的一个新开始

网址: 阿里影业半年报:互联网宣发收入占比80%,亏损收窄21% ,IP开发成业绩新增点 http://www.xishuta.com/newsview14928.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230