焦点分析 | 三星进入蛰伏期:成也存储,失也存储

作者 | 吴梦启

编辑 | 长乐

三星电子刚刚结束了一个上升周期。

半导体市场研究机构 IC Insights 本周发布的最新报告显示,由于存储芯片(主要包括DRAM和NAND闪存)市场景气周期结束,三星电子在2019年的营收可能会下降19.7%。

如果是这样,三星将在2019年,失去保持两年的全球第一大半导体公司的王位,让位英特尔。

当年将三星推上全球半导体第一的业务,也正是即将把三星拖下王位的业务:存储芯片。

成也存储,失也存储

存储芯片业务,是三星电子过去三年里最重要的业务。

它在三星销售额占比不断上升,从2015年Q4的15.6%,一路上升到了2018年Q3的32.2%。同期,以存储芯片为主要业务的半导体业务,贡献的营业利润增长了387.5%。

由于存储芯片极高的利润率,2018年Q3半导体业务为三星贡献的营收利润达77.7%。

与此形成鲜明对比的是,三星的智能手机业务虽然销量全球第一,创造的销售额也高于存储芯片,但同期贡献的营收利润只达到了12.6%。

三年里,三星对存储芯片的依赖程度大大加深。

这一变化归功于2016年开始的行业景气周期。互联网数据中心、消费电子内存升级以及企业级固态硬盘(SSD)等成为存储芯片市场出现爆发性增长的原因。

景气周期带来存储芯片价格也不断上涨。以DRAM(即我们常见的系统内存)为例,IC Insights 的数据显示,截至2018年8月,它的价格比2016年8月上涨了165%。

2012年以来,随着存储芯片市场产能的转移,DRAM领域的竞争者从14家锐减到5家左右。三星、SK 海力士、美光成为市场头部企业。

据新时代证券研报显示,三星目前在这一市场的份额达到了42%,SK海力士和美光分别占28%和21%。

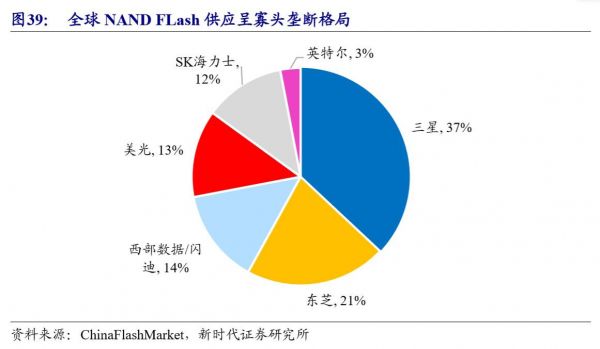

在NAND闪存(一种计算机闪存设备)方面,情况也大体相似。三星仍是市场份额的第一。

一边垄断市场,一边价格还在猛涨,这也难怪三星在去年5月31日,和 SK 海力士以及美光一起,遭遇中国监管部门的反垄断调查。

但是就在这个背景下,景气周期突然结束了。

2018年9月底,美光率先下调对2019年第一季度的销售预期。三星在今年2月份发布的2018第四季度财报显示,它的存储芯片销售额猛跌了26%,拖累当季三星销售额下跌10%。

全球智能手机出货量在2018年出现下滑;PC市场增速平淡:存储芯片库存出清。这些都是影响存储芯片销售的原因,其根本还是因为供求关系出现变化。

一位不愿意透露姓名的存储行业分析师告诉36氪:“存储芯片行业具有很强的周期性,原因是它具有极大的市场销量和标准划程度,供求关系容易错位,因此总是处于暴涨和暴跌的周期当中。”

2018年下半年和2019年,中国的存储芯片公司,如长江存储、合肥长鑫和福建晋华的产品已经投入或即将投入市场,一定程度上也改变了市场供需的心理预期。

不过,三星自己预测认为,存储芯片市场将在今年下半年迎来触底反弹。

如何过冬?

存储芯片市场的冬天,对于三星业务影响很大,但目前还改变不了它在半导体行业的领先地位。

长远来说,存储芯片仍有较大的增长空间。上述分析师认为,5G、物联网和人工智能的数据会越来越多,未来对数据存储的需求将会出现“爆发性增长”。

但眼下的问题仅仅是,增长什么时候会出现?有行业分析师向36氪表示,下游的需求量不需要担心,它是个逐步增长的过程。To B的业务如数据中心存储器和企业固态硬盘市场一直都在发展,而手机内存需求增长还比较平缓,DRAM的价格还会往下走一段时间。

在存储芯片方面,中国的竞争者们对三星存储业务暂时还不能构成实际性影响,因为它们的产品良率不高,技术和产能还不足以构成威胁。即使到2020年,长江存储的3D NAND的产能也仅占全球5%,合肥长鑫的DRAM到时产能也仅占3%。由于本轮存储芯片景气周期在投产之前已过去,中国的存储芯片厂商还面临较大的资金压力。

此外,三星还保持对中国竞争者们两年以上的产品代际优势,并在未来努力维持这种代际优势。2018年,三星在西安存储工厂二期工厂开工,以获得与中国其余竞争对手在产品成本及供应上的同等竞争力。

产能上,三星仍旧维持对存储芯片基础设施的投资,为可能到来的市场爆发做好准备。但中国厂商的进入使三星等对市场的控制力度降低。行业分析师预测,三星存储的市场份额肯定会下降。

目前在存储芯片上三星还能继续赚钱,还可以依靠技术和产能的时间差继续维持一定市场份额。但长期看,像过去几年里这样靠卖存储芯片任性赚钱的日子可能不会再来了。

因此,它需要在存储芯片业务之外寻找另外的增长点。

“传统”业务还是支撑点

过去三年的暴利,让三星并不缺钱。2018年Q4的财报显示它目前持有104万亿韩元(约合922亿美元)现金,足够它在时间合适时扩充产能,另一方面可以让它做出符合战略目标的并购投资。

2018年8月,三星宣布了25万亿韩元(约合221亿美元)的投资计划。在未来三年中,三星将投资在人工智能、5G、汽车电子零部件和生物医药等领域。

汽车电子是新的发展方向。2018年8月,三星成立了无人驾驶研究部门,但短时间内不会带来直接收益。今年1月和3月先后传出三星试图以440亿美元并购荷兰汽车芯片生产商恩智浦。虽然三星方面均予以否认,但这样的并购的可能性是存在的。

2016年,三星宣布80亿美元收购了汽车电子公司哈曼国际。哈曼国际旗下有汽车音响、娱乐、导航和车联网等业务。2018年3月三星将旗下物联网公司与哈曼国际合并,以推动自家物联网技术的发展。但从各季度财报来看,哈曼国际在2018Q4贡献的营业利润占比还不到1%,影响极为有限。

不过,汽车电子本身有大量的存储需求。它与存储两个板块耦合,可能会创造出更多需求。下一步三星如何在汽车电子上发力,值得重点关注。

短期来看,三星最现实的做法还是在“传统”的业务上发力。显示面板将可能给三星带来增长机会。中金证券的研报认为,在今年下半年,全球可折叠手机OLED屏幕相关需求将会开始增加。三星同时还会加强OLED面板在各场景中的渗透,例如在汽车上推广OLED替代光学后视镜等,而这是三星抢跑行业的优势。

以三星在5G芯片和智能手机的研发和成果来看,它在5G市场上有足够的技术和产能储备,第一批5G手机将在今年下半年投入商用,但行业认为5G手机要普及要到2021年。

对于三星来说,至少在2019年上半年,业绩不会向以往那样好看。下半年折叠手机和存储芯片市场需求增加后,业绩才会转为向好。2021年5G智能手机的爆发,会为三星提供新的增长动力。在此之前的日子,对习惯快速增长的三星来说,会比较平淡。

相关推荐

焦点分析 | 三星进入蛰伏期:成也存储,失也存储

半导体存储控制芯片有哪些投资机会?

研发新型非易失性阻便存储器,「新忆科技」突破存储硬件性能与成本瓶颈

「博维逻辑」完成Pre-A轮融资,将继续研发非易失性高速存储架构芯片

36氪首发 | 存储介质升级带来操作系统演变,MemVerge 获 2450万美元A轮融资

国内存储厂商“先锋队”亮相,价格战开路

明文存储密码,为何连谷歌也无法杜绝这种“蠢事”?

华为发布新一代海量数据存储OceanStor存储Pacific系列

焦点分析 | 为什么英特尔要出售NAND闪存业务?

“头环”事件背后:教育不能“失智”,也不能“失温”

网址: 焦点分析 | 三星进入蛰伏期:成也存储,失也存储 http://www.xishuta.com/newsview1506.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213