智氪分析 | 平安好医生,是不是好生意?

核心提示:

健康商城业务是平安好医生目前增长的最大动力,家庭医生业务更像是其他业务的入口;

平安集团与平安好医生的“父子关系”复杂,平安好医生获得了营收、用户增长方面的帮助,但也牺牲了毛利率空间;

在现有商业模式下,平安好医生未来可以通过扩大营收规模实现盈利,但这远非互联网医疗商业化的终点;

作者 | 欧阳伟康、Cecilia Xu

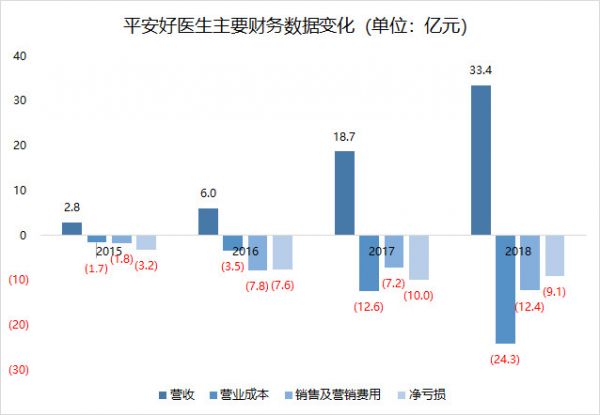

在被平安集团送上资本市场299天后,2月27日,作为“中国互联网医疗第一股”的平安好医生发布上市以来的首份年报:2018年营收33亿元,增长79%,净亏损9亿元,亏损额同比下降9%。

营收保持高速增长、净亏损不再扩大 、净亏损率收窄,对于成立尚不足5年的新经济公司来说已经是不错的成绩,但摆在公司面前的仍是那个老问题:作为互联网医疗公司,平安好医生如何赚钱?

4年亏损近30亿元的平安好医生是一门好生意吗?

数据来源:平安好医生财报、招股书

“家庭医生”理想尚远,“医药电商”现实已来

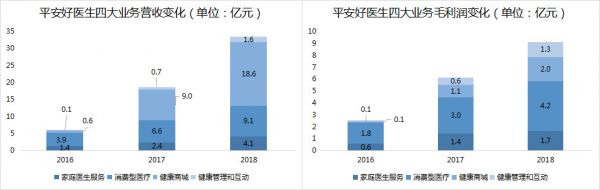

平安好医生现有四大业务:家庭医生服务、消费型医疗、健康商城及健康互动和管理。其中,家庭医生服务是平安好医生自建医疗健康生态系统的起点。用户通过平安好医生App、集成在平安集团其他App/网页中的插件均可以获得免费或付费的在线医疗咨询服务,提供服务的医生来自平安好医生的自有医疗团队或签约的外部名医,以在线问诊的形式打破医疗资源地域分配不均的现状、让用户能便捷地享受跨地域的医疗服务,这也是诸如平安好医生、春雨医生等App在线问诊功能的初衷。

数据来源:平安好医生财报、招股书

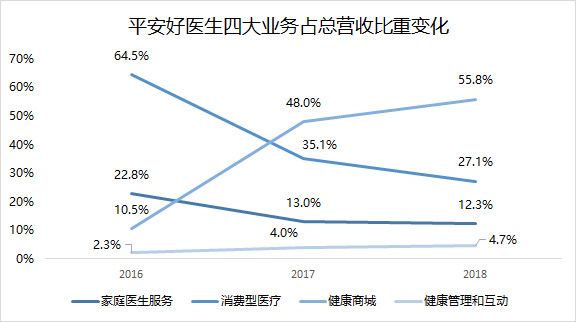

不过还没等家庭医生服务挑起大梁,平安好医生体系内已经孵化出更为耀眼的健康商城业务,截至2018年,健康商城业务占好医生营收比重已经过半,而家庭医生服务占比则下滑至12.3%,与互联网医疗相比,平安好医生倒是更像一家医药电商公司。

数据来源:平安好医生财报、招股书

在目前平安好医生App的四大业务中,家庭医生服务更多扮演了“流量入口”的角色,通过家庭医生服务绑定用户,再把用户资源通过消费型医疗、健康商城、健康管理和互动三项业务成功变现,这是平安好医生的主要商业模式。

只是与被寄予厚望的家庭医生服务相比,健康商城只是传统互联网电商模式在医药垂直领域的翻版,这一赛道也早有阿里健康、京东医药、1药网等大小玩家入局,这并非平安好医生想要的方向,更像是在寻找一项符合自身定位、又兼具规模和增长潜力的营收发动机,以取代仍在高速成长中但规模较小的家庭医生服务。

数据来源:平安好医生2018年年报

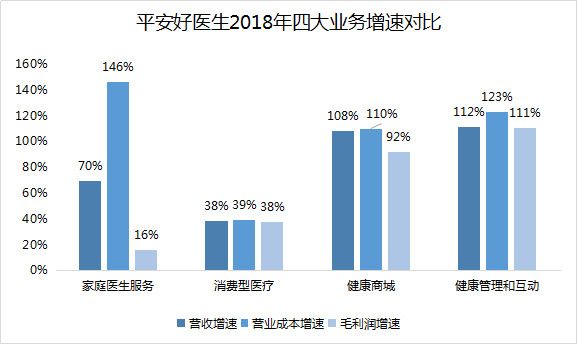

“家庭医生服务”负责讲故事,“健康商城”负责冲营收。事实上,除去营收占比不到5%的健康管理与互动,健康商城已经是平安好医生营收贡献最高、增速最快的业务,并且仍处于扩张之中。

从平安好医生官网公布的招商信息可以得知,平安好医生正在招募很多常规意义上健康、医疗之外的类目商家,包括居家百货、数码家电、运动户外、图书/绿植、虚拟卡券、跨境海淘等。

平安好医生健康商城招商信息

这意味着在接下来很长一段时间内,健康商城的业务规模仍将继续扩大,占平安好医生总营收比例也有望继续提高。在顶着“互联网医疗第一股”的光环上市之后,平安好医生依然未能探索出颠覆传统医疗的商业模式,只能继续探索在电商领域综合发展的可能性。

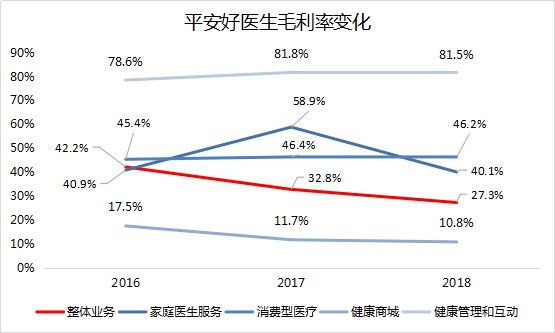

然而,发展电商也有弊端。在四大业务中,健康商城业务毛利率贡献最低,随着健康商城业务营收占比进一步扩大,其对整体毛利率的拖累作用将更加明显。2018年,平安好医生的整体毛利率已经下滑至27.3%,显著低于其他互联网公司,甚至要低于业务构成以医药电商为主的阿里健康。

数据来源:平安好医生财报、招股书

除了业务营收占比变化对毛利率产生的影响外,过度依赖平安集团也是影响好医生毛利率的一大因素。

平安是个好爸爸,但平安好医生能否独立仍是难题

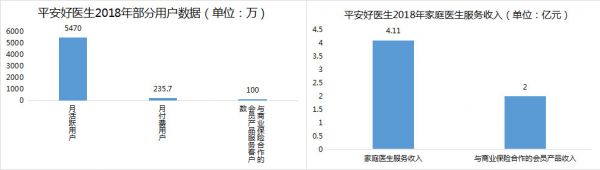

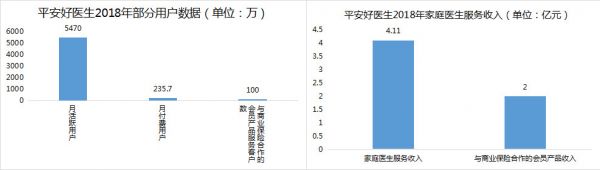

在2018年年报的董事长致辞中,平安好医生董事长兼CEO王涛提及,“与商业保险的合作及会员制是家庭医生服务商业化的重要方向,是目前我们家庭医生板块的主要收入来源”。具体表现则是,2018年,平安好医生与商业保险合作的会员产品(就医360)累计收入超2亿元,服务保险用户超100万。

这也是平安好医生首次披露该项服务收入,这100万来自平安集团的保险用户为平安好医生贡献了家庭医生服务近50%的收入。

数据来源:平安好医生2018年年报

从好的方面看,平安集团带给平安好医生的正面加成是极其显著的,平安集团2018年月均代理人数量达到132万,这支销售队伍在推销保险产品的同时也将成为推广平安好医生的重要力量。目前来自平安集团的100万保险用户占平安集团保险客户总数不到1%,需要努力扩张用户基数的平安好医生仍有很大的想象空间。

数据来源:平安好医生招股书;2018年年报未披露此项数据

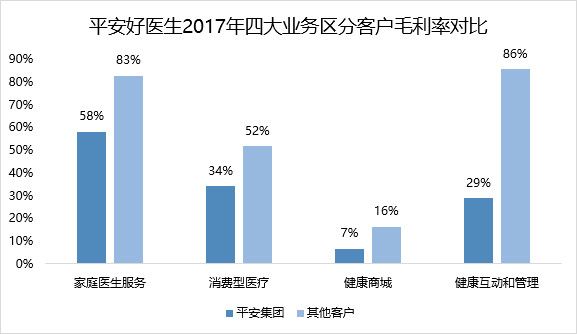

然而,由于平安集团采购量大、议价权大,平安好医生在与平安集团的合作过程中面临毛利率被拉低的问题。招股书显示,平安集团用户的毛利率显著低于其他用户,特别是健康互动与管理服务,由其他用户贡献的毛利率高达86%,而平安集团贡献用户的毛利率仅为29%,毛利率差距高达57个百分点。

诚然,在平安集团的帮助下,平安好医生可以迅速扩大营收规模、稳定用户基础、开发用户变现能力,拉开与行业竞争对手的差距,但也不可避免地陷入“薄利多销”的局面。

这意味着,尽管平安集团给平安好医生提供了大量的用户来源,但同时也压低了好医生的盈利能力。从这个角度看,增加“独立自主权”,扩张平安集团以外的客户基础才是好医生继续健康发展的终极选择。

目前,剔除100万来自平安集团的会员产品合作用户,即使全年平均付费用户转化率提升至新高的3.6%,平安好医生家庭医生服务从5470万月活跃用户、235.7万月付费用户的剩余大部分用户中的创收能力仍让人担心。

不过这一“父子”关系会如何影响平安好医生,更多的还涉及到平安好医生的定位问题。作为独立App存在的平安好医生,是真正的“互联网医疗第一股”,还是平安集团给客户提供附加互联网医疗服务的载体?

何时走出舒适区?

2018年,几乎每家互联网公司都在谈to B,平安好医生也不例外。但与其他互联网公司to B业务直接指向营收、变现不同,平安好医生的to B只是一座桥梁,最终仍指向C端用户。

最为典型的例子即是平安好医生于去年8月斥资9.8亿元收购面向诊所提供服务的“同门兄弟”平安万家医疗100%股权,据公告披露,截至2018年6月30日,平安万家医疗覆盖了6.3万多间登记诊所。

数据来源:平安好医生公告及2018年年报;缺失数据为未披露

在2018年年报中,平安好医生表示收购万家医疗可以“布局线下网络,完善线上线下服务闭环,为用户提供一体化的服务”,但实际上其招股书“与控股股东关系”一节介绍,万家医疗为医疗机构提供医疗管理服务,最终用户是齿科、中医、全科诊所等基层医疗机构。但从披露的财务数据来看,万家医疗的to B商业模式显然还未跑通。

收购万家医疗、从线上扩展到线下,平安好医生在商业模式上仍未脱离自己的舒适区:先获取用户,再通过家庭医生服务、消费型医疗、健康商城、健康管理和互动谋求变现。

这一思路也延续到了平安好医生的其他扩张方向上:无论是与Grab合作进军东南亚市场,还是可能会尝试的寻找与平安集团类似的保险业合作伙伴。平安好医生都将负责为Grab等合作伙伴的用户提供额外的医疗服务,而Grab等则为平安好医生带来用户、甚至直接推销服务。

这可能也是当前阶段互联网医疗公司的宿命,在医疗这一天然低频的需求下,最具医疗属性的在线诊疗已经不足以单独支撑起一家公司的健康发展,以平安好医生为代表的互联网医疗公司自然想将用户的低频行为转化为高频,转化的手段便是App集成的众多功能和服务。

在发掘完潜在用户需求后,平安好医生们也就成了一个个巨无霸式的平台,在这里,用户可以看病、买体检套餐、买保健品、买药、看短视频、看直播、看图文资讯、用每日计步换取补贴。

但对于平台方来说,利用电商变现、广告变现来盈利终究都是互联网公司中的传统模式,仍处于探索阶段的互联网医疗行业,真的找不到创新的商业模式了吗?还是说,互联网医疗的商业模式本身就将是汇集众多与医疗相关服务的集合体,在线问诊不够,其他业务来凑?

不过有一点基本可以确认的是,作为最有钱的互联网医疗公司,账上的80多亿元现金应该足够让平安好医生看到互联网医疗行业找到真正盈利模式的那天。

(36氪作者顿雨婷、杨亚茹对本文亦有贡献)

相关阅读:

36氪专访丨平安好医生COO白雪:业务多元,是因为要满足的需求实在太多

相关推荐

智氪分析 | 平安好医生,是不是好生意?

互联网医疗巨头忙下沉,平安好医生如何保“平安”

管理层大换血,平安好医生还平安吗?

一把手突然被免,平安好医生千亿市值故事能否讲下去?

在线医疗收入翻倍,平安好医生底气何来?

平安好医生战略+产品双重升级,"平安医家"全新登场

被控诉抄袭 平安好医生否认 律师:初创公司当心“反咬”

平安好医生战略+产品双重升级,“平安医家”全新登场

平安好医生:是风口上的猪,但比之前更危险

平安好医生上线“英文版全球抗疫咨询平台”

网址: 智氪分析 | 平安好医生,是不是好生意? http://www.xishuta.com/newsview1634.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230