“714高炮”的后315时代:有人狂欢有人离场有人更癫狂

(原标题:“714高炮”的后315时代:有人狂欢,有人离场,有人更加癫狂)

作者 | 杨泳洁 编辑 | 罗丽娟

3月15日晚,央视财经2019年315晚会如期举行。

作为一家现金贷公司的商务,高嵩早早坐在电视机屏幕前,心里感到慌乱。

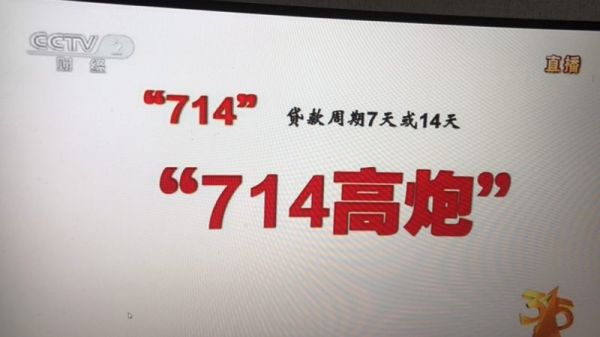

8点01分,晚会的预告片中出现了“714高炮”字样。

“不好,要凉。”一个聚集了现金贷从业者的微信群开始躁动起来。

还没来得及回复群聊,高嵩接到了老板丁力电话,通知马上下架公司在贷款超市的所有产品。

高嵩所在的现金贷公司拥有十几个不同名称的贷款APP,大约两周前,听说315会曝光“套路贷”,公司已经集体下架了一次产品,但随后又悄悄重新上线。原因是,丁力认为当时已经风声渐缓,而流量价格有所下降,加之同行中不少人停止放款,正是抢占市场的好机会。却不料被央视315正式曝光。

高嵩打电话通知贷款超市时发现,多数贷款超市反应更快,在未经客户通知的情况下,已经下架了几乎全部的产品。

慌乱的不只高嵩,同一时间,几乎所有的714平台都在忙着下架。

究竟何为“714高炮“?714,指的是那些期限为7天或者14天的高利息网络贷款,基本上都是以7天期为主。利息方面,年化大多超过1500%,所以被江湖称之为“714高炮”。

9点过后,央视315晚会曝光了87家平台名单,有人在微信群发了一首《凉凉》,并表示自己“中弹”了。因为自家贷款超市在给被曝光的平台做导流,而且没有收预付款,“只怕这导流费是收不回来了”。

相对来说,韩峰则显得淡定。2月26日公安部召开扫黑除恶的发布会,把现金贷定性为套路贷的一种,随后韩峰所在的现金贷平台就停止了对新客户放款,只对之前信誉良好的老客户放款,因此即便有损失,也相对有限。

一边在惊呼“凉凉”,而另一边却有人在庆祝欢呼。

“‘714高炮’要黄,我们借过的钱可以不必还了。”有现金贷用户在群里共享了所有被曝光平台的名单,呼吁大家赶紧去借款,“时间就是金钱,去晚了就倒了借不出了。”

张振心里同样“窃喜”。从去年8月份失业以来,张振已经借过了不下30家平台,如今累计欠款十几万。这一刻,他的感受是希望所借过的平台统统倒闭。但他并不希望其他平台也倒闭,毕竟在他看来,“生活还要继续,以后还要靠‘撸小贷’来过日子”。

和张振有一样想法的并不在少数,甚至有人在网上发起了“天佑714”的话题,公然表态自己是自愿借款,不存在被逼迫、被骗的情形。对于“张振们”来说,已经习惯了通过现金贷轻松借钱,要他们再回到此前打工不仅累且来钱慢的生活已经是不可能。在群聊中,张振回应了一句:“只要雪球还能滚动,那就继续堕落。”

这一场景像极了2017年12月1日的晚上,现金贷监管新规落地,对所有的现金贷平台都是不眠夜,忙下架、忙催收、忙转型。

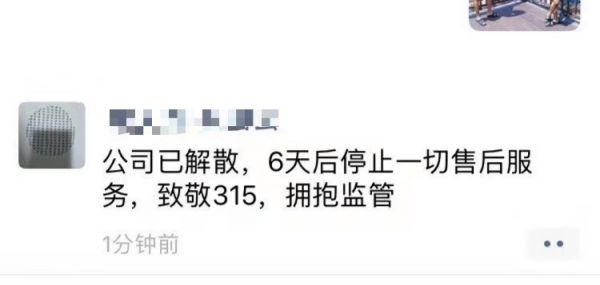

315晚会结束后,一位现金贷系统提供商负责人直接发朋友圈称:公司已解散,致敬315。但高嵩觉得这不过是句气话,“但凡拿到过现金贷暴利的人,已经做不了别的行业,除非更赚。”

有人离场,有人狂欢

3月16日,天刚刚亮,高嵩醒来后第一时间打开了公司网站后台,想看下逾期率有没有明显上升,遗憾的是系统显示的都是前一天的数据,也就是说,315之后的首次逾期率至少要再过一天才能看到。

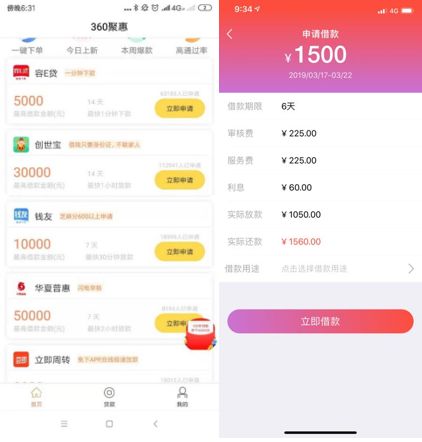

随后,他打开了几个贷款超市,却惊奇地发现还有不少现金贷产品依然坚挺。对此,高嵩猜测,“有些大概是老板已经投入了重金,此刻如果停放,反而会引起之前借过款客户的质疑,认为平台倒闭索性就集体不还了;另外也有公司可能是趁着流量便宜赶紧抢市场,抢在监管之前挣一笔。”

图片来源:线人提供

更让人哭笑不得的是,还有些平台为了规避“714”,将产品改为“815”、“613”等,实际上,利息却更高了。

把电脑关上,高嵩叹了口气。究竟是要辞职转行,还是继续观望等待转机?在高嵩看来,如今到了要做出选择的时候。

林永健曾从事互金行业多年,去年又和几位同事联合投了500万元做了家小型现金贷平台,得益于他多年的风控经验,逾期率一直控制在20%以内。

几个月的功夫,新平台放款规模已然翻了两番。林永健自信认为,经过一段时间的打磨,团队对714高炮已有了足够的了解,因此打算再找几个大的资方把盘子继续做大。经朋友介绍,林永健最终找到了两位有实力的资方,一位是浙江商人,另一位则是家内地的上市公司,正在洽谈中,似乎一切顺利,直到这次315。

曝光已然发生,但到底是好是坏林永健一时说不清楚,“因为现金贷曝光的同时,也让更多人看到了里面的暴利,而资本都是趋利的。”

到了3月17日,资方似乎又热情了,某从业者聚集的微信群内反映,315曝光后,据说大批资金准备入场,100万一个月赚300万,还没什么法律风险,这么高回报的项目自然会引来大批资金。

但林永健的另一位朋友却真切感受到了曝光带来的极坏影响。该友人的现金贷平台刚上线了一个月,基本都是首贷客户,当315晚会播出后,平台逾期率从30%上升到了3月17日(实际统计3月16日数据)的55%以上,客户拒接电话现象普遍。无奈之下,该平台只能停了所有放款、全力催收。林永健对此表示,平台“估计要断臂退出”。

这次315让业界没想明白的是,之前“扫黑除恶”都是打击放款平台,但这次除了714乱象,被曝光的还有融360和萨摩耶金服两家公司,均属于导流和助贷机构,这让一直认为卖水无风险的乙方机构措手不及。

315晚会期间,美股开盘,融360的上市主体简普科技开盘跳水15%,收盘跌近13%。

随后融360发表声明致歉,其中提到,“作为金融产品平台,我们对融360平台上的二十多万种金融产品负有监督职责。我们正在召开紧急会议,就315暴露问题进行内部调查和整改。”

李想是一家贷款超市的商务总监,去年8月份一天,当他去上班时,发现所在的网贷公司老板已经跑路,此后辗转进入现金贷流量行业,赶上了年后流量价格的暴涨,收入直接翻番,李想正摩拳擦掌准备和几个朋友一起开家贷款超市。但没想到此次315将矛头同样对准了主要从事导流和助贷服务的融360和萨摩耶金服。

这让他心生退意。不仅打消了开公司的念头,李想盘算着接下来将换工作,彻底离开这个圈子,“打个工再遭个牢狱之灾,犯不着。”

整个行业人心惶惶。3月16日早晨,张振收到了一个催收电话,但当张振明确表示“自己现在没钱,以后肯定还”后,发现催收已经把他拉黑,这让张振感到吃惊,这意味着对方已经放弃了催收。

而高嵩所在公司的客服也在当天收到了不同往日的消息。有用户对他们表示,在其还钱之后,希望公司可以按照国家法律法规行事,不要抱侥幸之心。

图片来源:线人提供

“714高炮“的诞生与未来

央视315晚会后,各地监管部门做出快速反应。

3月15日当晚,涉及违规放贷、无资质放贷的安徽紫蓝科技公司负责人及央视曝光的“石经理“被合肥警方连夜带走。但据行业人士反映,这其实是家代运营公司。

3月16日,北京市互联网金融行业协会在官微发布了《关于启动全市范围内摸排检查行动的公告》。北京互金协会表示,已经成立专项处置小组,协调律师、专家等行业人士,立刻进行一轮全市范围内的摸排检查行动。

林永健表示,实际上“714高炮”的资金方主要来自民间土豪、炒房团、地下高利贷、网贷平台,甚至现金流相对充裕的上市公司,“平台上线的目的就是快速挣钱,不需要考虑品牌,由于行业更迭快,而且行内为躲避监管通常使用马甲公司运营。”

雷霆之下,“714高炮“就会消失吗?

中国社会科学院金融研究所法与金融研究室副主任尹振涛认为,行业将会加速洗牌、出清。行业可能只会剩下头部的金融科技公司,这些地下的平台很难再存活下去。

林永健给出了不同的看法:“不会消失,甚至还会反弹。“在他眼里,金融服务就是一个巨大的漏斗,顶层的都是优质客户,但也都有银行或其他金融机构把持,只有本身资质不好或在传统金融机构出现逾期伤及征信等之后才会逐步下沉到各类小贷机构、分期机构,“而沉到‘714高炮’的则是资质最差的客户,层次越低,利息越高,这就是风险定价。”

根据央行数据统计,我国9亿成年人里有借贷纪录的只有4.4亿,这意味着有近5亿人不在消费信贷服务范围内。而现金贷的出现恰好解决了这一群体的燃眉之急。央行数据显示,2017年3月至9月,平均每月新增现金贷申请用户400万人左右。现金贷行业的累计借贷人数,从2017年1月约1000万人,迅速增至9月近3000万人。按现金贷笔均借款额2000元-5000元计算,目前现金贷市场存量规模约为600亿-1500亿左右。现金贷的潜在市场规模则高达4-5万亿。

在林永健看来,即便所有的“714高炮”全部清除,这部分用户群需求依然存在。“因为需求存在,政策来了可能会有所收敛,一旦有松动就会再次复苏,而且会更为隐蔽、更难监管。”

而“714高炮“之所以高息,在林永健看来,也和日益趋严的风控有关。“2016年、17年现金贷的风控很简单,就是身份证四要素,当天放款。然后逐步加强,要调取客户的信用卡消费记录、通讯录、运营商认证、芝麻信用分,还要进行人脸识别、OCR识别等,最新的金融科技都是先应用在现金贷领域。”其认为,运营成本加上坏账成本,这让“714高炮”陷入恶性循环。

最初,以“714高炮“为代表的现金贷深藏于地下,只有行业人士悉知。但315曝光之后,很多人骤然发现,这早已是一个高度成熟的地下食物链。

这个万亿的现金贷链条仍在高速运转。在食物链的顶端,是手握大量资金的资方抑或头部平台,食物链的末梢,是数以百万计的底层借款人,中间则是形形色色的放贷平台、代运营公司、贷款超市、系统开发商、催收服务商、灰产等。

315曝光不是结束,要真正改变这个行业,需要的是整个社会体系的配合与变革。互金专栏作者肥皂认为,应加强动态、常态监管,平时就禁止其APP在应用市场上架、在流量平台广告。对现金贷不要一刀切,设定一个合理区间,不违规、不违法的经营应该鼓励,同时提升行业门槛,让“714高炮“永远成为空炮。

林永健则希望能够完善征信体系,尤其是开放关于底层借款人群的大数据,让他们对风控有更多的把握,进一步降低运营成本,同时不再设置固定的利率红线或者再适当调高,最终双方达到一个合适的利率放贷,而且使用风险定价,即不同人在同一平台根据各自的信用分可以拿到不同的利率。在有一定利润的前提下,他们也希望走到阳光下、合法合规的进行。

315之后,生活还在继续,林永健、高嵩都在观望,而李想正加紧更新简历,张振则在犹豫要不要找份工作,努力上岸。

(应受访者要求:文中高嵩、韩峰、丁力、张振、林永健、李想均为化名。)

相关推荐

“714高炮”的后315时代:有人狂欢有人离场有人更癫狂

315曝光的“714高炮”是什么?这些平台你要躲开

315晚会曝光“714高炮”网贷,5人被公安部门带走

由“714高炮”引发的现金贷监管反思

互金失业潮剪影:有人一周50份简历砸不出水花,有人下海一周赚了20万

315晚会曝光违规小额网贷“714高炮”,融360被点名

有人黯然离场、有人逆势掘金 互联网出海到底行不行?

有人黯然离场,有人逆势掘金,重压之下,互联网出海到底行不行?

态℃ | 被315曝光后,还要来侮辱我的智商?

融360回应被3·15晚会点名:诚挚歉意,App下架自查

网址: “714高炮”的后315时代:有人狂欢有人离场有人更癫狂 http://www.xishuta.com/newsview1696.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213