2019年Q4毛利润、净利润均同比下滑,股价却飙涨,特斯拉凭什么?

异观财经(ID:DifferentFin)原创,作者 | 黑绳天谴冥王

特斯拉(TSLA)股价周二盘中一度暴涨逾24%,股价突破900美元大关,一度超越福特汽车、通用汽车、本田汽车、法拉利市值总和,股价在过去的12个月飙升了约130%。

与股价飙升不同,尽管交付量创纪录,但特斯拉 2019年第四季度的毛利润和净利润均同比下滑。很显然,特斯拉的股价与其业绩已经脱节。

截至异观财经发稿,特斯拉报收盘价为887.060美元,上涨13.73%,总市值1598.88亿美元。

2019年Q4业绩表现:交付量创纪录,毛利润、净利润同比下滑

2019年四季度,特斯拉交付量创纪录。

特斯拉在2019年四季度共生产了10.49万辆车,交付了11.21万辆车,实现了全年共交付36.76万辆车的新记录。2019年第4季度Model S/X产量17933辆,较上年同期的25161辆,下降29%,较上一季度的16318辆,上涨10%;Model 3产量86958辆,较上年同期的61394辆,增长42%,较上一季度的79837辆,上涨9%。Model 3交付92620辆,环比上涨16%。

Model 3销售占比较高,马斯克曾在2019年三季度财报电话会议中强调,Model S/X会继续升级和优化,但不会作为未来发展的主要车型,今后价格相对亲民的Model 3和Model Y才是推进可持续能源发展的关键。

特斯拉官方微博发布消息称,其2019年第4季度车辆交付量创纪录,约达到11.21万辆,在2019年下半年恢复了盈利能力。其营业现金流为14.25亿美元,同比增加15%,环比增加88%;减掉资本开支的4.12亿美元后,自由现金流为10.13亿美元,同比增加11%,环比增加为173%。

(图/Hyperchart)

目前来看,特斯拉拥有充足的现金储备。最新财报数据显示,2019年四季度,特斯拉现金总储备达到63亿美元,同比增长70%,环比增长17%。

其2019年第四季度营收73.84亿美元,相比较去年同期的72.26亿美元同比增长2.2%,环比增长17%。

毛利润为13.91亿美元,同比下滑4%,环比增长17%;GAAP净利润为1.05亿美元,同比下滑25%,环比下滑27%。

(图/Hyperchart)

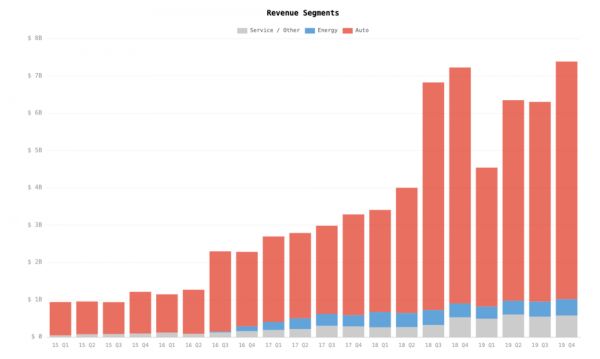

特斯拉营收主要来自汽车业务、发电及储能、服务和其他等。其中,汽车业务是主要收入俩元。

财报数据显示,2019年第4季度,汽车业务为特斯拉贡献的营业收入为63.68亿美元,该业务的毛利率为22.5%,占据总营收的86%。其中,汽车销售业务的营业收入为61.43亿美元;汽车租赁业务的营业收入为2.25亿美元。

除了占营业收入大头的汽车业务之外,特斯拉的发电和储能业务为其贡献了4.36亿美元营业收入,服务及其他业务贡献的营业收入为5.80亿美元。

(图/Hyperchart)

股价飙升,特斯拉凭什么?

从特斯拉业绩和股价表现来看,很显然,特斯拉的股价与其业绩已经脱节。从市值看,特斯拉市值已超出传统汽车巨头,但从汽车销量来看,却远远对于传统汽车公司,这或与特斯拉“科技”属性有关,因此投资者并发看待传统汽车公司一样看待特斯拉,更多投资者将特斯拉看做对标“苹果”的科技公司。

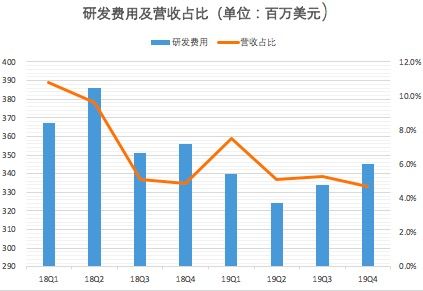

把特斯拉看做科技公司,那么来看下特斯拉在研发上的投入。最新财报数据显示,2019年全年研发费用为13.43亿美元。2019年四季度,特斯拉研发费用为3.45亿美元,占总营收的4.7%。

(数据来源:财报)

从上图可以看出,特斯拉在研发上的投入持续稳定,基本维持在总营收5%左右。

特斯拉在自动制造、三电技术、自动驾驶等多方面,树立了多个行业标杆。以Model 3为例,它不仅在三电的工程技术层面做了进一步改进,而且采用了类似于智能手机的集中式电子电子构架,即用一个中央处理器和操作系统控制所有车辆的硬件。

在三电领域,特斯拉拥有多项黑科技。例如高镍电芯和高精度电池管理系统的组合、开关磁阻电机和碳化硅功率半导体的首次应用,既提升续航里程、又降低整车电耗。

近几年各大传统车企巨头开启数字化、智能化转型,先后加入电动车市场。随着传统车企的加入,未来特斯拉在电动化领域的领先优势可能被逐步缩小,泽平宏观在《特斯拉研究报告》一文中指出,核心竞争力在于智能化、无人驾驶技术、数据和品牌。

在智能化和自动驾驶领域,特斯拉自研车载操作系统和自动驾驶芯片,目前在整车OTA与L2自动驾驶的用户体验上超过大多数竞争对手。

此前,特斯拉官方微博称,旗下目前已经有超过60万汽车配备了完全自动驾驶芯片。该款特斯拉自研的专用芯片拥有60亿颗晶体管,每秒能完成144万亿次计算,能够同时处理每秒2300帧图片。

特斯拉自研自动驾驶芯片来满足完全无人驾驶算力需求。根据特斯拉此前批露的信息,历时3年秘密研发,特斯拉已经完成车载AI芯片的设计生产(由三星代工),SOC算力超过了应用于AP2.0的英伟达Drive PX2,并已经实现装车。从原理来看,无论哪条自动驾驶技术路径,对海量数据的处理和学习能力都至关重要,因此,汽车AI的实现需要底层软件到硬件的全方位变革。

特斯拉通过自研自动驾驶芯片和人工智能算法,并配合数量最大的车队不断提供用于深度学习的真实路况数据,特斯拉将拥有比其他竞争对手更高的算法迭代效率。1月17日,特斯拉宣布,特斯拉地图数据服务商将更换为百度地图。

有分析认为,特斯拉此举选择与百度合作,一方面来自于百度在地图数据领域有所积累,另一方面或许在于看重百度无人车业务背后有着高精地图资源。“百度在自动驾驶方面有非常多的探索,无人车业务背后有通过雷达数据测出来的高精地图,数据模型是3D建模的,特斯拉很有可能看中了这个优势。选择百度地图,有可能是为了特斯拉的FSD(全自动驾驶)在大陆地区进行推送做铺垫。”

特斯拉PSD芯片于2016年开始由特斯拉自己研发,为14nm技术,其中自研的神经网络芯片是特斯拉快速进步的主要原因,特斯拉利用大量的行驶数据和人工智能“深度学习”,不断更新升级AP系统,达到快速进步的效果。

从长远来看,汽车服务和能源服务或将成为特斯拉新的增长点。最新财报数据显示,2019年四季度,特斯拉的发电和储能业务贡献了4.36亿美元营业收入,同比增长34.2%,环比增长8.5%;服务及其他业务贡献的营业收入为5.80亿美元,同比增长9.2%,环比增长5.8%。

特斯拉近期开启蜂窝数据网络、OTA功能升级收费等模式。

2019年12月19日,特斯拉正式推出售价2000美元的OTA升级服务。通过购买该服务,双电机版本续航Model3可将0-60英里/小时的加速时间从4.4秒缩减至3.9秒。

从2020年起,针对18H2之后销售的车辆(含S/X/3)收取9.99的月费才提供premium connectivity功能;否则车辆仅能够进行基础的导航作业,失去卫星地图功能,也没有即时的交通资讯,Nextflix及YouTube等功能也会被停用。

从免费到收费,从数据包月收费到类SaaS商业模式,特斯拉正在颠覆传统汽车产业。实现整车OTA功能后,特斯拉可以通过系统升级持续改进车辆功能,通过OTA进行软件更新,可以有效提升产品附加值,提高车辆交付后的运营和服务效率,为车企的盈利模式带来变革,相比较而言,服务收费更具备可持续发展的潜力,随着产品用户体验的提升,服务价值成长空间将有多可能。

相关推荐

2019年Q4毛利润、净利润均同比下滑,股价却飙涨,特斯拉凭什么?

宁德时代财报:Q4净利润同比下滑33.9%,近百倍市盈率存隐忧

Q4营收、净利润均超市场预期,英伟达全盘“复活”?

营收下滑、净利润却同比扭亏为盈,高通能否讲好“AI新故事”?

开始赚钱的特斯拉值多少,2500亿,还是万亿?

每秒赚63万:特斯拉股价飙涨,马斯克成全球第四大富豪

特斯拉股价为何暴涨暴跌,市值可能突破1万亿美元?

阿里腾讯互飙财报:一个继续猛增,一个隐性下滑

业绩快报丨京东Q4净收入、净利润均超市场预期,盘前股价涨逾12%

股价一夜飙涨37%,蔚来汽车押注自动驾驶迎转机?

网址: 2019年Q4毛利润、净利润均同比下滑,股价却飙涨,特斯拉凭什么? http://www.xishuta.com/newsview17138.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230