喧宾夺主:GDSA挑战Google Play的误区

日前,路透的一则华为、小米、OPPO和vivo正联手打造一个名为Global Developer Servie Alliance(全球开发者服务联盟,GDSA)平台,让中国以外的开发者可以将其APP同时上传到这四家手机厂商的应用商店中的消息在业内引起了反响。

以“挑战谷歌Android霸权”、“替代谷歌Play”、“中国版Google Play即将到来”等惊悚的标题现于国内的各种媒体。

那么GDSA联盟的本质是什么?它真的可以挑战或者说是为了挑战Google Play吗?

海外应用商店各自为战缺乏合作利益基础

我们先看看GDSA官方对于其平台基本业务的介绍:GDSA平台为多家手机厂商商店提供统一接入入口,开发者可以通过注册平台统一提交App(包括 Android 免安装应用、游戏、音乐、电影、图书、杂志或其他数字内容或服务,以下简称“内容”),即可同时同步到已经合作的多家手机厂商应用商店内,开发者可以选择接受平台提供的广告变现SDK,并获得更多更好的推广位置。

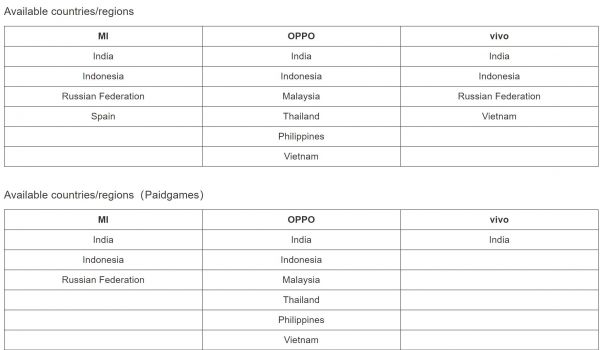

此外,GDSA宣称其服务范围已经覆盖了印度、印度尼西亚、菲律宾、俄罗斯和马来西亚等9个国家及地区,主要为东南亚国家。

不知业内看到上述GDSA官方介绍得出什么结论?我们认为,先不要说实质上,就是在形式上也未能体现出要挑战Google Play的意味,即没有明显统一的形式(例如某某应用商店),而依然是各家(例如小米、OV)应用商店的各自为战,只不过是同一个应用可以利用GDSA平台分别上传到小米、OV各自的应用商店。

而实际的情况是,在GDSA成立之前,小米、OV早已经在GDSA即将开展业务的印度、印度尼西亚、俄罗斯和马来西亚等9个国家及地区运作包括应用商店在内的自有生态,且还在各自不断加码。

例如小米,其应用商店(已更名为GetApps)的全球分发量已超2200亿次,在印度已经拥有1100万的日活跃用户(最早上线在2017年)。应用开发者在小米应用商店上传应用可享受流量红利和多重组合推广方式(如编辑推荐、金米奖、装机必备、首发推荐等。

从品类层面,游戏是分发业务的重头戏。根据小米在去年开发者大会上公布的数据,1.64 亿海外月度活跃用户中,每日使用游戏的用户达 7166 万,与此同时,小米还在 2019 年推出了面向苹果和谷歌应用商店的游戏分发平台。

此外,去年下半年更名为GetApps后的小米应用商店还启动了SEAGULL PROJECT海鸥计划,将投入总价值10亿卢比的资源,涵盖经典品牌金米奖、首页焦点图、精选评测、定制推荐、福利专区、联合活动等扶持当地开发者和初创企业,一起共建多元生态。

再看OPPO,已形成软件商店、主题商店、锁屏杂志、浏览器、游戏中心等多元分发矩阵,覆盖印度、印度尼西亚、泰国、越南、马来西亚、菲律宾等国家和地区,海外互联网生态布局也呈现出日趋完整的趋势。截至去年5月,OPPO海外软件应用商店月活用户量已经逼近4000万人,月分发量接近1亿。

与小米类似,OPOO也推出了备受开发者关注的扶持政策——哥伦布计划,该计划向开发者们提供价值达3000万元、曝光量超30亿的资源,大力支持开发者实现共赢。

至于vivo,据去年4月份vivo游戏开发者大会的公开报道,目前vivo海外商店月活已突破4000万,并且还在持续增长中;游戏账号体系和支付体系已经搭建完成;在商业合作上,支持包括CPA、CPS、联运、游戏广告等多种合作模式,并且将发布更多合作优惠政策。

面对上述事实,我们不知道GDSA未来到底能起到多大的作用?更为重要的是,GDSA初期锁定的市场中,绝大多数是GDSA成员各自支撑现在和未来竭力争夺的市场。

国内市场持续萎缩海外是小米、OV寸土必争之地

众所周知,过去的一年,由于非市场因素的影响,在中国智能手机市场,华为攻势异常凶猛,大幅挤压了包括OV、小米等在内的国内手机厂商的市场份额。

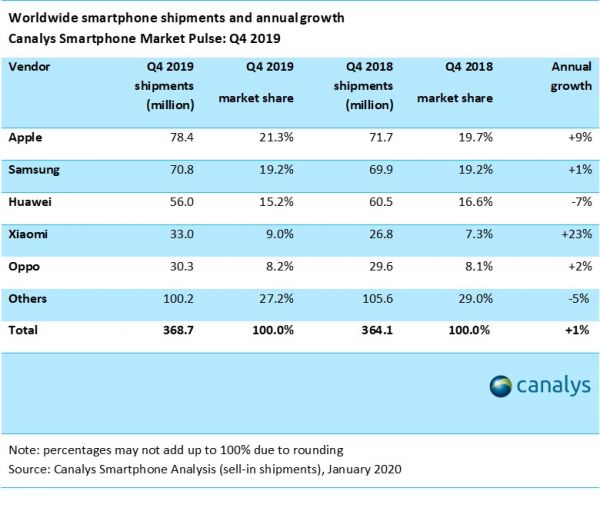

据Canalys公司的统计显示,2019年全年,华为在中国智能手机市场的出货量为1.42亿部,市场份额为38.5%,同比增长高达35%。相比之下,OPPO、vivo和小米的出货量分别同比大幅下滑了17%、19%和21%。

再看全球市场,同样是Canalys的统计,华为2019年全年的出货量为2.406亿部,市场份额为17.6%,同比增长17%。相较之下,小米和OPPO的出货量同比均增长了4%。vivo因为未能进入全球排名前5,被计入其他。但我们从另外一家统计机构Counterpoint的统计得知,vivo的出货量同比增长了8%(注:OPPO与小米也均为同比增长8%)。

那么问题来了,尽管在中国市场遭遇了大幅下滑,但从全球市场看,小米、OPPO、vivo依然保持了同比增长,原因何在?海外市场的表现起到了重要的作用。

例如在印度市场,Counterpoint的统计显示,小米2019年的出货量同比增长5%,OPPO同比增长28%;vivo更是取得了76%的同比高速增长。

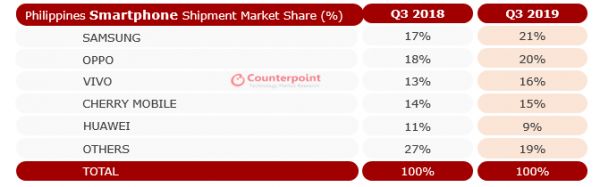

在菲律宾市场,去年第三季度,OPPO的市场份额从2018年同期的18%增至20%;vivo的市场份额从13%增至16%。

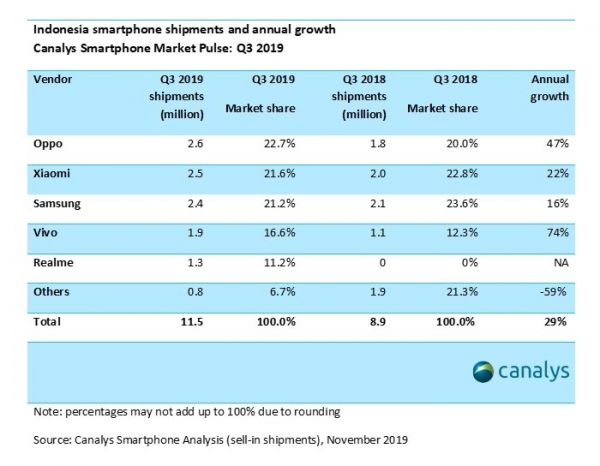

在印尼市场,来自Canalys的统计,OPPO去年第三季度的出货量同比增长47%,小米同比增长22%,vivo同比增长74%。

上述,我们仅以现有的可供比较和衡量的小米、OV重要的海外市场数据来证明,在过去的2019年,在中国市场大幅下滑的同时,海外市场,尤其是印度及东南亚市场中的印尼及菲律宾,对于弥补小米及OV在中国市场下滑及维系增长的重要价值,而这些市场均在GDSA的9个目标市场之中。

进入到今年,由于中国突发的疫情,知名市场调研机构 Strategy Analytics 发布的一份题为《新型冠状病毒如何影响全球和中国智能手机市场?》的调研报告称,今年全球智能手机的出货量将比预期少2%,中国智能手机的出货量将比预期减少 5%,其中,中国智能手机市场的出货量在今年一季度会有超过30%下滑。

我们不知道Strategy Analytics的预测能否最终兑现,但有一点可以肯定的是,中国智能手机市场肯定会受到最大的影响,这意味着海外市场将是中国手机厂商的必争之地,但鉴于华为手机在海外市场发展的不确定性因素短期内依然难以消除,中国市场将再次成为华为争夺的重地,而这种竞争压力势必会传到到其他国内手机厂商中,尤其在去年已经因为这种压力而大幅下滑的小米及OV身上。

所以,在我们上述的海外市场,为了维系各自的增长,小米、OV们的争夺势必会更加惨烈。如此态势之下,GDSA要实现彼此资源的共享和合力,几无可能。

时移世易此GDSA非彼硬核联盟

其实,在GDSA的消息曝出之后,有业内发现,GDSA的组成、运作方式等与此前在中国移动游戏市场的硬核联盟的非常相似,并且其中的主导者都是玩咖传媒。所以,有一种观点认为,GDSA是海外版的硬核联盟,可以复制其在中国移动游戏市场的成功。

事实真的如此吗?

这里我们简单介绍下硬核联盟极其取得的业绩。

硬核联盟于2014年8月1日正式成立,英文名称为Mobile Hardcore Alliance(简称M.H.A),是由玩咖传媒联手国内一线智能手机制造商:OPPO、vivo、酷派、金立、联想、华为、魅族、努比亚组成。玩咖传媒为作为联盟秘书处,负责联盟的运营和管理(与现在的GDSA一样的角色)。

至于成立M.H.A的初衷,简而言之,当时的大背景是游戏CP并不看中手机厂商的渠道,拥有话语权的是百度、360这样的应用市场流量入口(即所谓的第三方应用商店),硬核联盟就将手机厂商们联合起来报团取暖,做移动游戏的分发。运作的逻辑也很简单,只要有CP将游戏给了联盟其中一个厂商,那么其它厂商都能做资源的共享,玩咖传媒为这些厂商提供应用市场构建技术和运营的支持。

但今非昔比。随着小米、OV销量的增长,无论是国内,还是海外的应用商店已经具备了相当的规模和竞争力,且还在不断加码,当初硬核联盟成立的基础对于当下的GDSA已经相当薄弱,甚至不复存在。加之我们上述小米、OV在GDSA要拓展的市场是最为直接的竞争对手,GDSA的共享和合力也显得不切实际。

更为重要的是,即便是我们今天回望硬核联盟,也很难量化其对于联盟中手机厂商有多少实质性的助力。

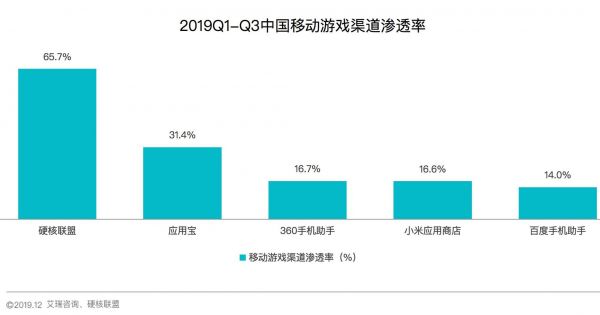

例如截至到去年,根据《2019年硬核联盟白皮书》的数据,硬核联盟中国移动游戏市场渗透率达到65.7%,位居第一。

营收和利润上,2019年上半年年报显示,玩咖传媒的主营收入为移动广告、网络视频分发、游戏联运服务。玩咖传媒连续四年业绩实现稳固增长,截至2019年上半年,玩咖传媒收益达到11.98亿元,同比增长78.8%。毛利大幅度提升至1.71亿元,同比激增142%。经营溢利达9430万元,同比增幅超过3倍。其推广的移动应用程序及移动游戏数量由2018年同期的2538个增加至5255个。由于技术效率的提升,毛利率也由去年同期的10.6%大幅提升至14.3%。

不知业内看到硬核联盟的业绩作何感想?我们认为与其说是硬核联盟的成功,不如说是联盟主导者玩咖传媒的成功。何以见得?

首先联盟成员,通过此联盟获得的收益没有量化的指标,而对于手机厂商来说,我们认为其当初加入联盟的初衷应是提升销量和市场份额,这也是最直观的考量标准。但经过这几年的发展,硬核联盟中的手机厂商,除了华为、OV外,其他诸如联想、金立、酷派、努比亚、魅族在中国智能手机市场已经被边缘化,其中金立、酷派甚至在中国市场连存在感都没有。即便是OV,去年也经历了销量的大幅下滑。

当然,我们在此并非完全否定硬核联盟的作用,而是与手机厂商自身硬件本身的创新、运营等相比,硬核联盟对于可考量的手机厂商销量本身拉升的作用相当有限,甚至已经没有必然的联系。

另外证明其作用有限的例子是当初没有加入该联盟的小米,至今是国内手机厂商中,惟一可以量化非手机硬件之外营收和利润的厂商。

其次,鉴于中国智能手机市场已经进入存量市场的竞争,这两年,在硬件本身创新竞争越演愈烈的同时,“八仙过海,各显其能”成为手机厂商拉动销量最重要的竞争方式,而非什么资源共享和合力带来的难以量化的联盟运作。

值得注意的是,在《2019年硬核联盟白皮书》中,我们看到,拓展海外市场成为硬核联盟未来的发展战略,其中就提到了海外联盟开发者平台(应该指的就是GDSA)的调试和完善。那么这到底是玩咖传媒的一厢情愿,还是真的能得到小米、OV实质性的支持?综合上述的分析,我们更倾向于前者。

综上,我们认为,在看待GDSA一事上,我们首先应该考虑的其能给联盟自身带来何种实质性的帮助,如果联盟成员间都不能从中得到实质性的利益或者不如各自为战,去谈什么挑战,甚至取代Google Play,而只会让我们陷入喧宾夺主的误区。

相关推荐

喧宾夺主:GDSA挑战Google Play的误区

GDSA真是为了PK掉Google Play而生的吗?

华为、OPPO、vivo、小米正在联合组建自己的「Google Play 应用商店」

小米OV组建GDSA意欲何为,成功难度多大?

为什么 Google Play 也要推订阅制?

Google Play Music退役,Apple Music笑到了最后

更懂你了,DeepMind显著改进Google Play推荐系统

最前线 | App Store交出2019年成绩单,增速放缓,但赚得依旧比Google Play多

Google Play更新打分规则:新版本评分影响更大

SaaS获客的三大误区

网址: 喧宾夺主:GDSA挑战Google Play的误区 http://www.xishuta.com/newsview17319.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230