微信支付宝夹击之下,银联支付到底还有几分生机?

文:火火(业界风云汇)

寡头市场之下,也有一定机会。

近几年,随着移动互联网的飞速发展,支付宝和微信依靠二维码支付快速崛起,给银联支付和现金支付造成巨大的冲击。

如今,支付宝和财付通(微信支付和手机QQ钱包)已经使支付行业发生了很大的变革,虽然其他的互联网第三方支付平台京东钱包、百度钱包、苏宁支付等也在布局,加上中国银联联合商业银行推出的云闪付也加入其中,但是依然难以改变支付宝和财付通“两强”的局面。

特别是被寄予厚望的云闪付想要改变行业格局,恐怕还有很长的路要走。

市场被“两强”占领

2012年以后,随着智能手机和4G网络逐渐普及,人们的支付习惯逐渐从现金支付和银联支付,转变为支付宝支付与微信支付。经过几年的发展,支付宝和微信支付的用户数量日趋变高。

与此同时,也逐渐诞生了许多第三方支付平台,但真正要与支付宝和微信支付竞争,还面临很大的差距。

据益普索发布的《2018第四季度第三方移动支付用户研究报告》显示,移动支付在手机网民中Q4渗透率为94.7%,相较2018年9月92.0%的渗透率仍有所上涨。工信部数据显示:截至2018年11月末,中国移动互联网用户总数为13.9亿户,同比增长10.7%,使用手机上网的用户为12.6亿。考虑到部分人可能会拥有多部手机的情形,这次调查数据推算移动支付用户规模约为9.9亿,较2018年10月增长约5.3%。

2018年第四季度第三方移动支付的年交易规模达到152.77万亿元,较2018年9月调查推算值增长约25.7%,2018年交易笔数约1.04万亿笔,增幅约24.0%。以日常开销为计,由第三方支付完成的占比较靠前,维持在54%(其中移动支付占比为42%),现金支付占比为21%,移动支付依然保持着日常消费第一大支付工具的宝座。

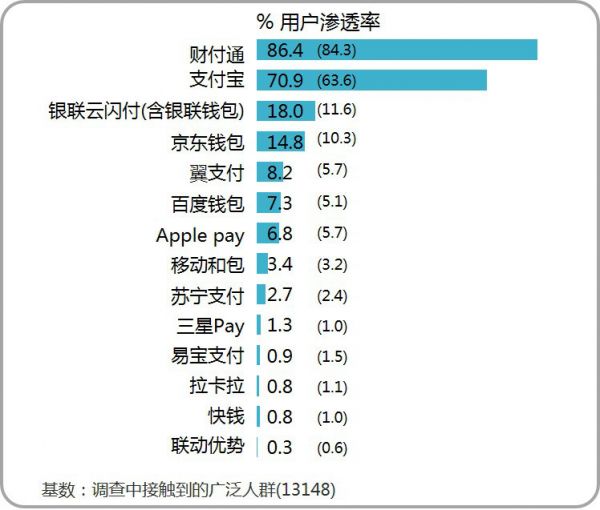

调查显示,财付通和支付宝的渗透率分别为86.4%和70.9%,位居行业前二,推算用户规模分别达到9.1亿和7.4亿,相较2018年9月分别增长0.5亿和0.8亿。两巨头均拥有庞大的用户群体,共同渗透率已达到93.3%、非常接近于移动支付的整体用户渗透率(94.7%)。

云闪付渗透率已达到18.0%,位居行业第三,相较2018年9月(11.6%)有明显提升,推算用户规模接近1.9亿。云闪付的市场渗透率将近20%,相比财付通和支付宝动辄70%以上的渗透率,仍然有很大的差距。

回顾云闪付的历史,2017年年底,银联与各商业银行共商共建的银行业统一APP云闪付高调诞生,试图在移动支付市场争得一席之地,并希望与财付通、支付宝一起三分天下。如今已经过去一年多,云闪付想与财付通和支付宝争霸还有很长的路要走。

为了瓜分移动支付市场,云闪付便开启了多轮“烧钱模式”,对用户加以补贴。包括绑定银行卡就可以获得随机红包,每天登陆打卡、邀请好友等活动都会有随机红包,但实际效果并不好,一些用户享受优惠消费一次后,就不再使用或者卸载。甚至有一些薅羊毛党,采用各种手段只为获取红包。

同时,一些业内人士认为,当前移动支付市场格局已定,在逐渐进入存量市场的情形下,云闪付烧了很多钱,市场份额依然较低。如果一旦取消各种优惠补贴,用户数很难继续增长,甚至可能出现下滑。

云闪付的内忧与外患

对于云闪付补贴效果不太好的问题,中国银联云闪付服务商发展委员会委员关恒对业界风云汇表示:“由于用户已经养成使用微信支付和支付宝的习惯,而且它们有很多用户数量的积累,其他第三方支付平台很难撼动。云闪付在二维码支付和NFC两者之间徘徊,市场策略还不够坚定,例如选择二维码支付,围绕这一个点,或许能够取得很大的进展,也是接下来可能选择的战略方向。”

“云闪付要想获得较大的市场份额,应尽量避开与财付通和支付宝的直面竞争。可以从细分场景入手,例如:公交、地铁等人流量大的垂直场景,通过单点突破的策略,先获得某一个或者某几个细分领域的市场,再逐渐扩大。”

关恒对业界风云汇继续说道:“银行相当于一个清算机构,而云闪付的定位类似于一个银联聚合平台。虽然本质上云闪付和财付通、支付宝都是To C模式,但是云闪付有着后两者所不具备的两大优势,一是它可以实现银行的互联互通,把市场上的银行都聚合在一起;二是它的后台数据和可以各银行实现互联互通,这是财付通和支付宝所不能比的。”

虽然云闪付也有着自身的优势,但是其市场份额与财付通和支付宝的差距还很大,也是不争的事实。同时,云闪付目前的处境也面临着内忧与外患。

内忧方面,云闪付是中国银联、商业银行等产业各方齐心协力、共建共享的移动支付产品,可是实际推广时,银联与银行各有“心机”。

云闪付相当于一个统一的入口,管理着各类银行账户,但真正推广时,各个银行主要推广自家的APP,而不是云闪付。银行与银行之间是竞争关系,而且推广时各自要出营销费用,联盟无法形成合力,在利益面前大家都显得自私。

有业内人士表示:“银联也存在着借力给银行布置任务的情况,让银行多承担营销费用,但增加的却是云闪付的用户。对此,银行并不满意,与银联有一定的隔阂。”

外患方面,支付宝和理财通通过接地气的打法,只需二维码支付,使用方便。并且同时给予商户和用户补贴,线下渠道拓展能力强大,银联支付并不是对手。

而且支付宝和理财通已经培养了用户的使用习惯,更被用户认可。虽然云闪付也会推出一些优惠活动,但是用户在使用时更多的只是薅羊毛,留存度低。

“三分天下”还太远

调查数据显示,移动支付已经渗透至大众日常生活的许多方面。2018年第四季度,移动支付覆盖四大类的基本支付场景,即:个人类交易、线上消费类交易、线下消费类交易、金融类交易,使用率分别为94%、82%、93%和30%。前三类基本覆盖人们的日常生活场景,移动支付使用率维持在高位。其中,线下消费类交易已经由Q3的85%上升至Q4的93%,增幅明显。

目前,移动支付的市场增幅放缓,已经逐渐进入存量市场。移动支付行业的下半场将呈现:线下场景垂直化、商户下沉化、服务精细化、业务多元化等趋势。

虽然财付通和支付宝的市场渗透率都在70%以上,甚至有60%以上的用户同时使用财付通和支付宝,但是也并不意味着其他第三方支付平台没有机会。

关恒表示:“在财付通和支付宝之外,其他第三方支付平台还是有机会参与市场竞争的,也有一些可以发力的点去做,特别是场景分类领域以及垂直细分领域。”

从场景来说,移动支付可以覆盖垂直领域和公共领域,例如:医院、食堂、交通等。平台可以根据自身的情况,发挥自己的优势,深耕垂直领域,先做到垂直领域的前三名甚至是第一名,再寻求扩张。

从垂直细分领域来看,例如:肯德基推出了KFC Pay、家乐福推出了CarrefourPay等等,消费者在线下购买它们的商品时,可以选择自助购买服务。这种线上与线下结合的支付场景,能带来更好的用户体验。同时,这些商户也取得了较大的成就。

由此看来,不仅是云闪付,包括京东钱包、百度钱包、苏宁支付等支付平台想和财付通、支付宝共同争夺市场,必须认清发展趋势,根据自身情况和优势,向垂直化领域,细分场景布局,才能有更好的发展前景。而云闪付需要尽快解决内忧和外患问题,然后抓住支付行业发展趋势,深耕垂直领域或者公交、地铁等细分领域,做到线上和线下深度结合,或许能“三分天下有其一”。

本文首发于微信公众号「业界风云汇」,作者:火火

相关推荐

微信支付宝夹击之下,银联支付到底还有几分生机?

银行、支付宝、微信、银联激战ETC,哪家更优惠?

成为蚂蚁之前:支付宝和银联的十年相爱相杀

支付宝微信支付双雄机场争夺战

微信支付宝刷脸支付大战,你的“脸”就是你的钱

支付宝微信砸130亿补贴刷脸支付,代理商已率先入场

微信支付宝加入ETC争夺战 未来或多种支付方式并存

腾讯系支付公司移卡科技IPO:严重依赖微信、支付宝生态,研发占比不足3%

银联网联竞速,两大行同日宣布与微信实现互认互扫

ETC烽烟四起:银行、微信、支付宝的又一个流量战场

网址: 微信支付宝夹击之下,银联支付到底还有几分生机? http://www.xishuta.com/newsview1745.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230