同是电商巨头,阿里巴巴和亚马逊,投资谁机会更大?

文/富途研究

作者/天成henry

在成熟的有效市场,历来财报的发布是检验股价的试金石,如果财报惊艳大超预期,往往此后会有一波涨幅,而财报不及预期,股价将迎来一波下跌。

2020年1月31日,亚马逊发布了2019年第四季度财报,营收同比增长21%,净利润同比增长8%,双双超过市场预期,股价当日大涨7.38%。要知道,上个季度亚马逊的盈利同比下降26%。同时亚马逊调高了2020年第一季度的营收指引。从四季度财报公布日至今为止,其股价累计涨幅已达15%。

阿里巴巴呢?

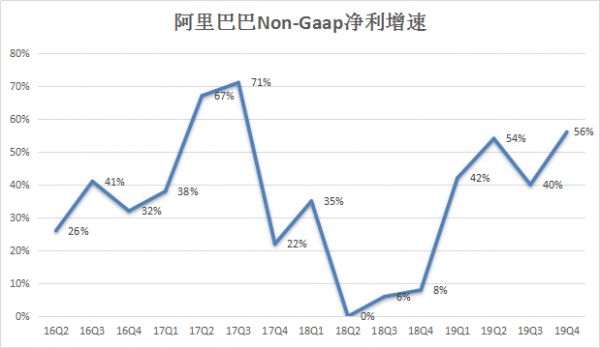

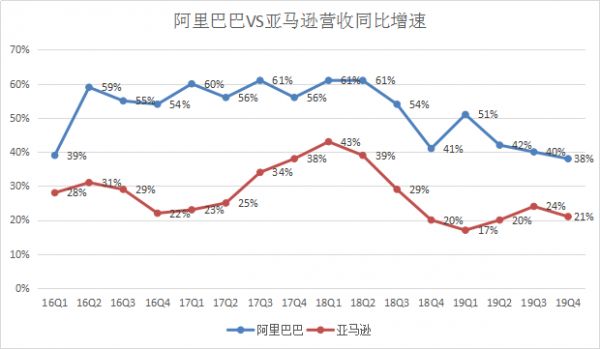

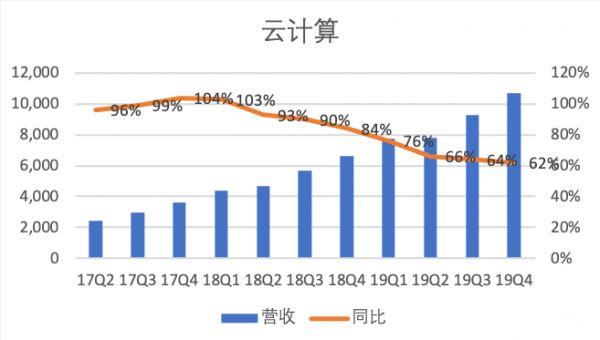

同样不负所望,Q4财报全面超越市场预期。38%营收的增长,56%的Non-GAAP净利润增长,大超预期,尤其值得关注的是,淘宝直播正在作为新的购物场景带动用户和GMV增长,截至2019年12月,观看淘宝直播的月活跃用户和淘宝直播带动的GMV,都同比增长超过一倍。此外,云计算收入首次突破100亿元,增长速度保持60%以上。

而从股价走势来看,财报后两天阿里股价并没有大涨,那么,此后有没有机会进一步上涨?阿里巴巴VS亚马逊,谁的机会更大?

一、亚马逊股价追落后

我们都知道阿里巴巴和亚马逊作为电商行业的翘楚,一直以来表现就突出一个「稳」字——尽管二者体量已经很大了,但仍然大象起舞,好不羡慕。

正是因为二者基本面都很稳,如果单纯从股价涨跌幅来看,阿里巴巴2019年涨幅55%,而亚马逊2019年涨幅23%,亚马逊的涨幅不仅远远落后于阿里巴巴,也同样落后于其他几大科技巨头——苹果2019股价涨幅90%,微软2019股价涨幅58%,Facebook 2019股价涨幅57%,谷歌2019股价涨幅28%。

互联网科技巨头2019年股价走势

亚马逊股价之所以涨幅落后当然是有原因的。

此前市场担忧的是什么?

亚马逊上个季度财报之后,股价一度大跌7%,市场一直担心亚马逊推行的「一日配送」会增加成本,从而进一步压缩盈利空间,再加上亚马逊云计算业务面临微软和谷歌的激烈竞争,增速有下降,两方面因素压制了亚马逊股价的表现。

但是四季度财报公布后,亚马逊就用实际行动打消了投资者的担忧,「一日配送」虽然增加了成本,但并没有想象中严重,在另一方面,「一日配送」为公司贡献了更多的营收。 四季度营业收入874.37亿美元,同比增长21%,市场预期860.2亿美元。营收的增长主要得益于「一日配送」的带动。亚马逊称在圣诞等假期里用户在亚马逊的消费达到了创纪录的水平,同时表示在此期间一日配送和当天配送的交付量是同时期的三倍。

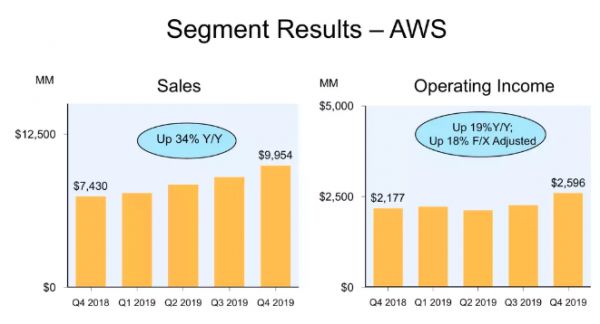

此外,备受关注的云计算服务营收增长保持在30%以上,打消了投资者对云计算领域竞争激烈的担忧。云计算AWS单季收入接近100亿美元。

所以,我们看到了沉寂一年后的亚马逊股价突然的爆发。

今年以来亚马逊与阿里巴巴股价涨幅对比

可见,由于基本面过硬,对亚马逊的担忧消除,亚马逊的股价正在追落后,这种趋势在今年大概率将延续。

二、如何看阿里巴巴和亚马逊的估值?

截至2月15日隔夜美股收盘,亚马逊(AMZN)市值为10628亿美元,阿里巴巴市值为5892亿美元,亚马逊市值大约是阿里巴巴两倍;但实际上,阿里巴巴盈利能力更强大一些。

阿里巴巴最近四个季度分别实现净利润为259亿元、214亿元、726亿元和522亿元,累计净利润为1721亿元。阿里巴巴净利润是亚马逊2倍多,但是市值大约为亚马逊一半。

同时,在营收增速上,阿里巴巴也是长期占据上风。

从估值上看,阿里巴巴市盈率为24倍,大约为亚马逊1/4左右,亚马逊动态PE为92倍。

这是否意味着阿里巴巴的投资机会更大?

单纯看阿里巴巴的PE,目前24倍的估值确实是一个长期的低点。

只是以PE来衡量亚马逊的投资价值意义不大,对于亚马逊来说,更多的还是看自由现金流情况。

过去10年,亚马逊的股价基本跟着自由现金流走。截至2019年12月30日,亚马逊官方给出的自由现金流(TTM)为258.25亿美元,同比增长33%。目前亚马逊的市值是10628亿美金,市值/自由现金流大概是41.2倍,相比过去的30倍左右略显贵,但我们考虑到亚马逊近三年自由现金流的增长,其实相对合理。

同样,上图可知,按照自由现金流来估算阿里巴巴的市值,同样不合理,本质上这是两家企业所采取不同运营方式所决定的。

综合来说,从估值上看,阿里的估值更显吸引力,但亚马逊估值也相对合理,其自由现金流增速很快,长期价值也很明显。

三、两者未来增长趋势都非常确定

AWS已成为亚马逊的「摇钱树」。

亚马逊最新财报显示,尽管AWS面临日益激烈的产品竞争,尤其是来自MicrosoftAzure和Google Cloud的威胁。但是由于多年的技术投入与迭代,AWS在容量、服务和功能方面都有巨大领先优势。

2019年,AWS陆续推出约77项新的产品、功能和服务,涉及通用计算芯片与AI推理芯片、计算基础设施、数据仓库、数据库及PaaS服务、AI与边缘计算等领域,这支撑了AWS 超30%营收增速。AWS本季度的销售额增长了25亿美元,超过大多数云计算公司收入的整体年度总额。

同时在数字广告市场,Google和Facebook共占据60%的广告收入,不过亚马逊正在冲击着二者的垄断格局。

本季度广告是亚马逊增长最快的领域之一,而且没有放缓的迹象。而此次也不负众望,以41%的增速也远远的将其他公司甩在身后。Cowen预计,亚马逊今年的广告收入将达到176亿美元,比2019年增长36%,到2025年将达到466亿美元。

同样,本季度,阿里财报多点开花,未来增长态度凸显。

云计算首次破百亿,亏损进一步收窄。云计算作为阿里巴巴的第二大营收业务,本财季收入同比增长62%至人民币107.21亿元,单季收入首次突破百亿,增长的主要原因是公共云与混合云业务的收入贡献均实现增长。经调整EBITA亏损人民币3.56亿元,亏损进一步收窄。

疫情之下,阿里继续下沉,淘宝直播和新零售抢占高点。

淘宝直播已成为成长最快速及有效的营销模式之一,截止2019年 12 月,借由淘宝直播产生的 GMV 以及观看淘宝直播的月活跃用户数量,均同比增长超过一倍。另外,双 11 的总 GMV 中,有54%来自欠发达地区消费者的贡献。

本地生活服务季度收入同比增长 47%至 75.84 亿元,来自欠发达地区的 GMV同比增长约40%。根据QuestMobile数据显示,盒马App在春节期间日均DAU为295万,同比增长127.5%。日均DAU在众多生鲜电商APP中排名第一,增长率屏幕第二。

展望未来,这次疫情会对阿里2020年一季度的营收和盈利有所影响,但长期来看,并不影响阿里的长期增长逻辑,反而会加速阿里的新增长点。

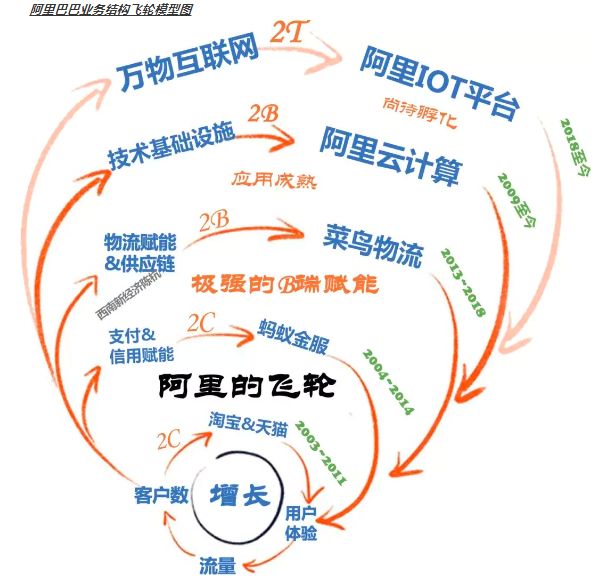

总结:停不下来的飞轮效应

什么是飞轮效应?

飞轮效应指为了使静止的飞轮转动起来,一开始你必须使很大的力气,一圈一圈反复地推,每转一圈都很费力,但是每一圈的努力都不会白费,飞轮会转动得越来越快。达到某一临界点后,飞轮的重力和冲力会成为推动力的一部分。这时,你无须再费更大的力气,飞轮依旧会快速转动,而且不停地转动。这就是「飞轮效应」。

飞轮效应正成为阿里和亚马逊,不断驱动增长的强劲动力。

阿里和亚马逊分别作为中美两国最大的数字商业帝国,从最底层的「使命、愿景和价值观」到驱动公司长期增长的飞轮模型都具有极强相似性。

来源:西南证券

来源:西南证券

二者都以客户为中心,选择以电商业务作为底层飞轮并向外衍生出相似的成长飞轮,基于电商业务同时服务 C 端客户和 B 端商户的双边网络效应,直接塑造了两者「赋能者」的底层性格,最终造就了中美两国的 B 端之王。

可怕的是,阿里与亚马逊的飞轮还在加速,它们正成为未来商业最重要的操作系统和基础设施。

编辑/Sylvie

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

相关推荐

同是电商巨头,阿里巴巴和亚马逊,投资谁机会更大?

电商霸主争夺战:亚马逊和阿里巴巴即将在欧洲战场发生正面冲突

谷歌与亚马逊宣告停战,互联网巨头厮杀谁获益更多?

为何电商巨头偏爱印度

电商巨头Jumia赴美IPO,要做非洲版“阿里巴巴”?

亚马逊:电商鼻祖向科技巨头的“重生”之路

亚马逊电商败走中国

抖快对上阿里,油管盯上亚马逊,视频巨头野心勃勃干电商

阿里巴巴和腾讯的印度投资之战

2020奢侈品电商乱局

网址: 同是电商巨头,阿里巴巴和亚马逊,投资谁机会更大? http://www.xishuta.com/newsview17903.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95175

- 2人类唯一的出路:变成人工智能 20854

- 3报告:抖音海外版下载量突破1 20736

- 4移动办公如何高效?谷歌研究了 20025

- 5人类唯一的出路: 变成人工智 19999

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8449

- 8五一来了,大数据杀熟又想来, 8311

- 9滴滴出行被投诉价格操纵,网约 7930

- 10顶风作案?金山WPS被指套娃 7210