业绩前瞻 | 腾讯Q4 营收预期增长21%,市场看好海外游戏、金融科技与企服

3月18日港股盘后,腾讯控股(00700.HK)将发布2019年第四季度及全年业绩报告。安信国际日前发布了最新研究报告,对腾讯这一季度的业绩以及其在2020年的增长前景作出相关预测。

以下是36氪整理的该报告核心内容:

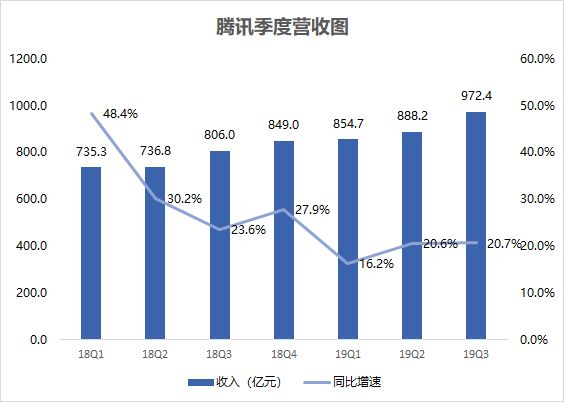

2019年Q4,受增值服务和金融科技及企业服务收入增长驱动,腾讯总营收预计将达到1025亿元,同比增长21%,调整后净利润达253亿元,同比增长28%。彭博分析师给出的腾讯最新营收指引则更高一些,预计腾讯Q4营收为1034亿元,调整后净利润为255亿元。

36氪制图

展望2020年一季度,疫情将对腾讯的部分业务带来短期负面影响,尤其是商业支付、媒体广告、端游及部分社交广告,不过一定程度上会被手游和效果转化类社交广告的超预期表现所抵消。

而拉长到2020年全年,安信国际认为,腾讯将维持较为乐观的增长,这主要得益于海外游戏收入贡献、金融科技及企业服务板块的快速增长,以及由量驱动的社交广告维持健康增速。

具体而言,腾讯主营的游戏业务2020年全年收入预期将同比增长16%,其中手游同比增长29%。春节期间,腾讯国内手游变现超预期,此后将逐渐回归到常态水平;受疫情影响,腾讯一季度新游推广暂缓,预计二季度将逐步恢复。海外市场对腾讯游戏板块的重要性将提升,2020年的同比增量将主要来自于合并Supercell和新游戏,以及《绝地求生》和《使命召唤》手游的全年收入增长。《英雄联盟》手游的上线时间虽不确定,但其对腾讯游戏进军多个海外市场意义重大。

腾讯的第二大业务——金融科技与企业服务收入则预期2020年全年同比增加约四成,占整体收入的30%。金融科技板块方面,尽管今年一季度线下活动受限,商业支付变现会承受负面压力,但这一业务长期利润率改善的大趋势不变。高利润率的业务增速最快,比如互金产品,商业支付在第二季度将逐渐恢复。

广告业务方面,预期2020年全年收入将同比增长两成,其中社交广告增速健康。安信国际看好今年1月上线的“视频号”对微信社交广告的积极作用。视频号有利于微信突破原有社交广告加载率的瓶颈,使微信广告组件矩阵延伸到更多场景,利用推荐算法增强信息流的变现。

除了安信国际,两家国际投行——大和证券和瑞信近期上调了腾讯目标价。大和证券看好腾讯游戏在海外市场的增长,上调公司目标价至450港元;瑞信预期腾讯游戏和社交广告表现将保持强劲,上调公司目标价至460港元。

相关推荐

业绩前瞻 | 腾讯Q4 营收预期增长21%,市场看好海外游戏、金融科技与企服

业绩前瞻 | 腾讯Q4业绩预期回暖,疫情对公司影响或呈现两面性

业绩前瞻 | 下沉市场拉新效果初显,京东Q4营收预期同比增长25%

业绩快报 | 腾讯Q4营收1057.67亿元高于预期,云服务全年收入超170亿元

业绩快报丨Adobe全年营收创新高,Q4营收同比增长21%破纪录

业绩快报 | 畅游Q4营收、净利润超预期,在线游戏业务表现平淡

业绩快报 | 腾讯Q2营收888亿元,手游收入同比增长26%

一周财报前瞻:腾讯财报来袭,B站、蔚来绩后股价将如何演绎?

腾讯Q1财报解读:首次披露金融科技和企服,昔日现金牛游戏态势转好

业绩快报 | 腾讯Q3营收1254.5亿元超预期,网络游戏收入增长45%

网址: 业绩前瞻 | 腾讯Q4 营收预期增长21%,市场看好海外游戏、金融科技与企服 http://www.xishuta.com/newsview18560.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95246

- 2人类唯一的出路:变成人工智能 21338

- 3报告:抖音海外版下载量突破1 21303

- 4移动办公如何高效?谷歌研究了 20481

- 5人类唯一的出路: 变成人工智 20481

- 62023年起,银行存取款迎来 10348

- 7五一来了,大数据杀熟又想来, 8725

- 8网传比亚迪一员工泄露华为机密 8530

- 9滴滴出行被投诉价格操纵,网约 8349

- 10顶风作案?金山WPS被指套娃 7240