贷款超市乱象禁而不绝,北京摸排超利贷风险

编者按:本文来自“第一财经”,作者:杜川。36氪经授权发布。

3月19日,北京市互联网金融行业协会发布《关于相关企业为非持牌放贷机构提供导流服务的风险提示函》表示,协会已组建包括律师、会计师、专业人士在内的20多人摸排检查小组,对全市非持牌放贷机构进行全面摸排检查,是否存在“超利贷”和“现金贷”业务。

“3·15”晚会曝光“714高炮”成为引爆新一轮监管整治的导火索。

现金贷严监管一年后,高利贷、砍头息、暴力催收乱象渐起。在这背后,贷款超市成为了“超利贷”平台的多发地。贷款超市不尽责、现金贷平台套路骗局、借款人恶意欠债、催收机构以暴制暴已形成一系列连锁反应,并逐渐传导至P2P平台。

如今,现金贷或将迎来新一轮行业洗牌。

贷款超市乱象

所谓“714高炮”,是一种超高息的7天、14天期短期借款,“高炮”指的是高额的“砍头息”及“逾期费用”。

自2017年《关于规范整顿“现金贷”业务的通知》划定小额借贷综合利率36%的红线标准,并要求取缔无场景的现金贷以来,现金贷平台业务紧急刹车。但与此同时,也出现了现金贷新型变种,“714高炮”便是乱象之一。

在这背后,贷款超市成为了“714高炮”等现金贷平台的多发地。记者了解到,现金贷严监管后,一些现金贷平台收缩贷款业务,将新的业务与原有平台进行剥离,同时依赖在行业的积累,能够获得源源不断的流量,转型为贷款超市。

按理说,贷款超市并不放贷,作为导流平台需要确保借款人的知情权,并设立准入门槛。但实际情况是,大多数贷超并没有遴选机制,一旦贷款平台出现问题、涉嫌非法经营等,导流平台基本没事。

中国社会科学院产业金融研究基地副秘书长陈文表示,目前的贷超链接贷超体现在:一是,不断分发流量,形成双下游的产业链关系;二是,不同贷超服务不同客群、不同放贷利率的现金贷机构,往往共享借款客户,彼此互推,把借款人不断推送到借贷成本更高的平台,陷入债务陷阱,其中不乏大量的套路贷问题。

此外,其通过导流模式涉嫌侵犯个人隐私、非法获取并售卖个人信息,都成为了当下现金贷监管的一大难点。

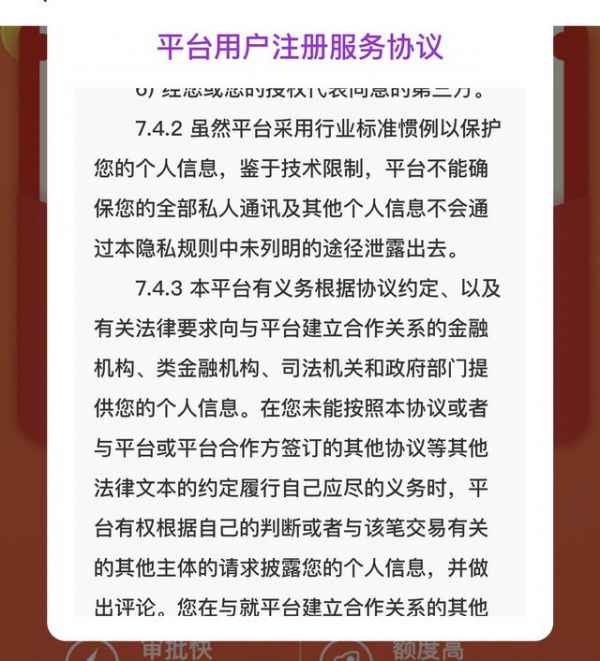

例如,第一财经记者登陆一贷款超市APP发现,其平台上的多数现金贷平台的用户注册服务协议显示:“您同意本公司通过信息交互或其他方式将您的个人信息或资料传递至金融机构、类金融机构或本公司合作的其他方;虽然平台采用行业标准惯例以保护您的个人信息,鉴于技术限制,平台不能确保您的全部私人通讯及其他个人信息不会通过本隐私规则中未列明的途径泄漏出去。”

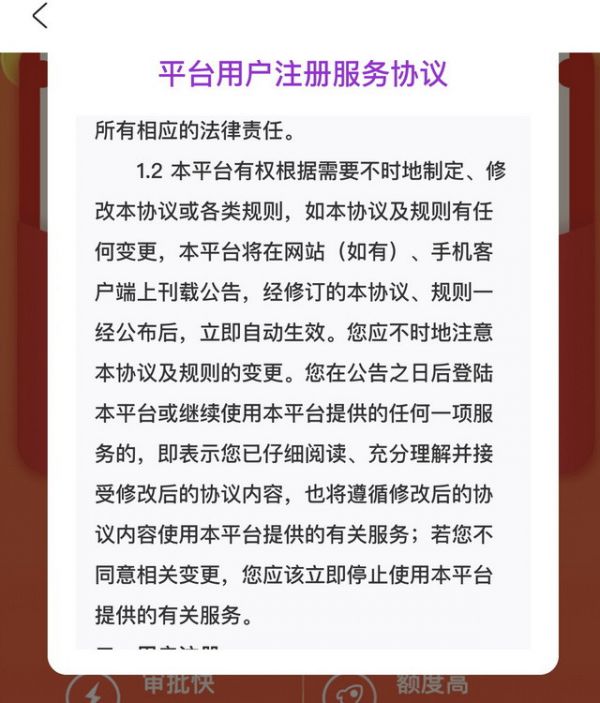

更值得注意的是,现金贷平台的服务协议往往隐含借款人并不会发现的致命“炸弹”。例如,上述服务协议甚至表示:“平台有权根据需要不时地制定、修改本协议或各类规则,如本协议及规则有任何变更,本平台将在网站(如有)、手机客户端上刊载公告,经修订的本协议、规则一经发布后,立即自动生效。您应不时地注意本协议及规则的变更。”

归根结底,其原因在于:丰厚的利润。从基本流程来看,现金贷(包括更高息的超利贷)即获客、反欺诈、放贷、催收,并没有太多纯粹金融信用风险控制的概念。超利贷通过过度追求高利率覆盖高坏账,“相较而言,导流平台和催收的利润也许更为丰厚。”陈文称。

现金贷平台出现问题,贷款超市作为服务中介及导流平台,是否应负有连带责任?

陈文认为,由于超利贷本身并不合法,“服务的主体不具备合法身份,超利贷贷超也就不可能存在相关监管方,最多是在侵犯隐私权方面予以惩戒。”

苏宁金融研究院互联网金融中心主任薛洪言表示,“高炮”口子小而散,隐蔽又灵活,打掉一个,换个“马甲”就能卷土重来,禁而不绝。与“高炮”平台相比,贷款超市相对集中,从治理角度看,与其追着超利贷平台打游击战,不如把住流量源头,严管各类现金贷超市,掐断了流量,这些平台也就不打自散了。

超利贷乱象传导至P2P

不仅与超利贷相关联,贷款超市的乱象已逐渐传导至P2P。

“必须密切关注P2P市场一些不好的苗头。”陈文提醒,在互联网金融专项整治延期的敏感时间点,要防止放弃备案希望的部分P2P机构转型超利贷机构。

他表示,部分中小平台有将线上募集的出借资金对接超利贷资产的实际操作,这一点需要地方金融监督管理部门以及地方互联网金融行业自律组织进行严格排查。

正是由于上市备案的不确定性,部分赴海外上市的互金平台也在向助贷转型,甚至还出现了从贷款超市引流的业务苗头。

例如,近期,美国证券交易委员会网站披露合众国际(控股)有限公司(下称“合众国际”)的IPO招股书,合众国际主要通过深圳合众财富金融投资管理有限公司(下称“合众e贷”)开展业务,招股书显示,平台相当大比例的消费贷借款人来源于融360导流。

数据显示,2018财年中,合众e贷约有34%的新增注册用户来源于融360推荐,合众e贷根据其推荐的合格借款人数向融360支付了463.68万美元的推荐费。

一位借款人对第一财经记者称,其手机上前后共下载了近10款APP,其中,大部分是“714高炮”平台,同时包括上市P2P平台。但由于“714高炮”产品期限短、催收频率高,借款人还款金额有限,往往优先还款“714高炮”现金贷产品,这就导致其在上市P2P平台的还款逾期。

“要谨防超利贷风险传递至合规P2P、消费金融公司以及银行部门,尤其是部分P2P这一轮坏账压力可能更大。”陈文称,建议加快非存款类放贷组织条例的出台,纳入持牌经营,监管能管住,市场上阳光化的放贷资金供给增加,才能够更好满足弱势群体融资需求。

3月19日,北京互金协会发文提醒,金融超市及以上公司,要遵循谨慎 、从严、自律、负责的原则,做好风险内控,严格品控、加强对合作机构相关资质的审查,注意合作机构产品的合规合法问题;并立即下架合作机构的所有“现金贷”产品。

“反正名声臭了,坚决不还了”

据一位40岁的借款人介绍,其借款的“714高炮”产品,名义借款2400元,实际到账1800元,7天周期,逾期利率每天3%。而其借款2000元的理由竟是拿去赌博。

业内普遍观点认为,超利贷借款人大体分为两类:一类是,过度消费还不上钱的借贷者;另一类是,大批涉及多头借贷、借新还旧的借款者。

期限短、不看征信、利率超高等是“714高炮”产品的典型特点。上述贷款超市的多家借款平台也均打出“放心用,不看黑白不上征信”等口号。

“不看黑白不上征信,指的就是不查央行征信的黑名单,并且如果借款人发生逾期,也不会上传至征信系统。”一位业内人士对记者表示,贷款超市的受众人群大多都是借新还旧的借款者,“不看黑白不上征信”正是瞄准了这些借贷者的需求。

此外,无门槛的借贷关系背后意味着一定会有催收机构彪悍的催收手段进行配合。“大家都进行催收,借款人先还哪家的钱,比的就是谁的催收手段更暴力。”上述业内人士称。

超利贷的过度催收手段往往使借款人不堪其扰,打爆通讯录已是家常便饭。“不打的话,还打算还,打了,反正名声臭了,坚决不还了。”上述借款人称。

类似的借款者还有很多。另有借款人对记者表示,其所在的微信群有大批“714高炮”借款人,每人总计借款逾期金额从几万到几十万元不等。由于催收公司已经打爆通讯录,所以大家都不打算还钱了。

陈文表示,在保护一些受害借款人权益的同时,要强化打击恶意逃废正常债务的力度。部分借款人把消费金融公司、合规P2P跟超利贷类比,借机逃废债,损害放贷机构和放贷人的合法权益,并不可取。

“建议国家层面上推动新设互联网法院介入消费金融和网贷纠纷,降低起诉成本和执行成本,推动个人征信建设,加大对于失信人的惩戒力度。”陈文称。

相关推荐

贷款超市乱象禁而不绝,北京摸排超利贷风险

2019年央视315晚会:重点曝光信息收集和网贷乱象

百融金服贷款平台乱象频仍:高管频繁变更,上千起投诉砍头息高利贷

十大关键词复盘消费金融2019:严打套路贷、开放平台、IRR36%成主旋律

消费金融脱实向虚:过度借贷下的狂欢与风险

“714高炮”的后315时代:有人狂欢有人离场有人更癫狂

撸贷大军崛起:一次撸几百个超利贷,下款50万买车买房

辨清“校园贷” 贷款发放主体是合规标准

现金贷东南亚「淘金」记

祸起“套路贷”:违规爬虫被查,大数据风控公司遭遇生死劫

网址: 贷款超市乱象禁而不绝,北京摸排超利贷风险 http://www.xishuta.com/newsview1902.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213