止不住补贴的拼多多还香不香

编者按:本文来自微信公众号“零售老板参考”(ID:lslb168),作者谢康玉,36氪经授权发布。

拼多多还香不香,这可能是上一季度财报留下的未解之谜。这一季度,继续解谜。

近日,拼多多发布了2019年第四季度及2019年全年财报。这次的财报整体来说是延续了上一季度的趋势,各项运营数据均有所上涨,但营销费用也同步大幅攀升。不同于上一季度的是,这一季度拼多多整体的亏损有所收窄。

花钱买增长之下却各项指标不及预期,使得拼多多在上一季度财报发布后股价大挫,一度创下IPO以来最大单日跌幅。但后两日的股价反弹又表明,依然有很多投资者站拼多多,这部分人更倾向于认为拼多多的亏损更多是战略型亏损,认为从大幅增长的新用户数来看,这种投入是值得的。值得注意的是,财报公布后,拼多多美股开盘最大跌幅达到6.08%。截止北京时间3月11日24点,跌幅回升到5.28%。

那么止不住补贴的拼多多到底还香不香?越花越多的钱又到底值不值?新一季度财报无疑是再次检验拼多多模式的重要节点。

停不住的补贴

先挨个来看一下几项关键数据。

用户数方面,拼多多的增速依然跑赢同期发布财报的几家电商。截至2019年底,拼多多年活跃买家数达5.852亿,单季度净增4890万,较上一年同期净增1.67亿。

在这波增长之下,拼多多与京东的用户数差距进一步拉大,超越京东2.23亿人,而与阿里的差距也在不断缩小,从上市前阿里用户数的一半追赶至相差不到两亿。同期,京东年活跃买家数为3.63亿,阿里巴巴为7.11亿。

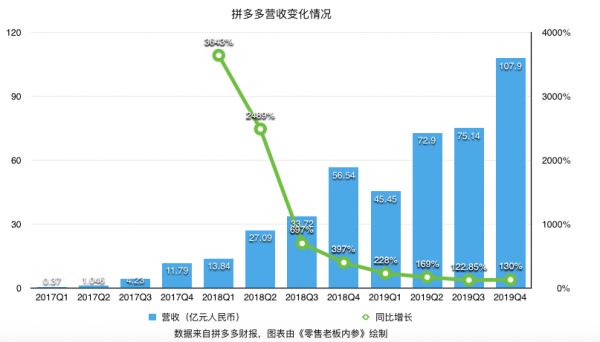

用户数的增长直接拉动了营收和GMV的提升,2019年Q4,拼多多实现营收107.9亿元,较上一年同期增长91%,全年实现营收301.4亿元,同比增长130%。

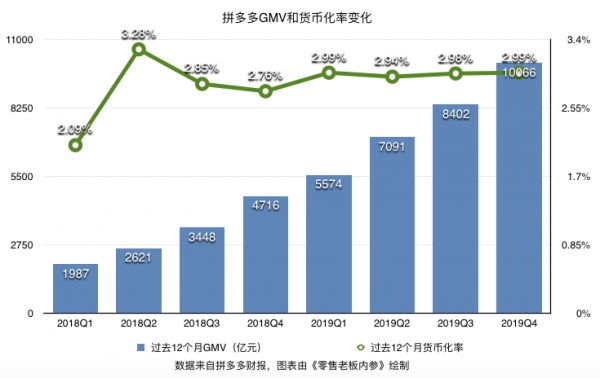

GMV方面,拼多多全年GMV为人民币10066亿元,较上一年同期的4716亿元增长113%。

GMV方面,拼多多全年GMV为人民币10066亿元,较上一年同期的4716亿元增长113%。在这一季度,拼多多在美国通用会计准则下(GAAP)和非美国通用会计准则下(NON-GAAP),净亏损均有所收窄。

Q4财季,拼多多归属于普通股股东的净亏损为17.52亿元,对比上一年同期为24.24亿元,对比三季度为23.35亿元。非通用会计准则下,平台归属于普通股股东的净亏损为8.15亿元,对比上一年同期为18.96亿元,对比三季度为16.60亿元。

放到全年来看,2019年全年,拼多多归属于普通股股东的净亏损为69.68亿元,对比上一年同期的102.98亿元有所收窄。非通用会计准则下,平台归属于普通股股东的净亏损为42.66亿元,对比上一年同期的34.56亿元有所扩大。

亏损主要来自于销售与市场费用(主要以促销补贴活动和品牌推广为主)

的增长,其中大头出自拼多多在2019年中推出的“百亿补贴”。拼多多用实打实的亏损证明,自己是真补贴,很多消费者在过去一年也通过在拼多多上拼iPhone、拼戴森,享受到了真红利。

2019年Q4,拼多多销售与市场推广费用达92.7亿元,全年累计费用达271.7亿元,不管是单季度还是全年,这一费用都是大幅增长,2019年Q3这一数字为66.9亿元,同比增长54%,2018年全年134.4亿元,同比增长103%。

这个补贴体量到底有多大,很多人可能没有概念。从下图可以看到,拼多多的营销费用的折线图基本始终是与营收持平的,甚至有些时候还高于营收,也就是说,拼多多基本常年是营收与营销费用相抵的状况,这也是拼多多一直走不出亏损的原因。

放在Q4就是,1元的营销投入换1.16元的营收,这种投入产出比,你品,你仔细品。

拼多多的钱到底花的值不值?

2019年中,拼多多推出声势浩大的“百亿补贴”计划,伴随着这波补贴,包括苹果、戴森等多个高客单价商品均创下了历史销售纪录。

在去年的618期间,拼多多继续联合品牌商针对全网热度最高的10000款商品进行补贴。在此推动下,拼多多618实物订单量突破11亿笔,销售额同比增长超过300%。

去年的双11拼多多虽然没有披露相关数据,但根据 QuestMobile 此前发布的《2019 双 11 洞察报告》显示,拼多多在双 11 当日 DAU 达到 2.2 亿,和去年 QM 发布的报告相比,拼多多日活净增 1.01 亿,涨幅达到 84.8%。

补贴带来的成效是看得见的,但带来的增长是否可持续呢?

毕竟至今还没有一家电商平台是让消费者宁可花高价也非买不可的,何况拼多多与阿里、京东用户的重合度在不断扩大。纯“拼多多土著用户”已经很少了,在捡不到便宜的情况下,大部分的消费者还是会大概率转投阿里、京东的怀抱。

除却补贴带来的增长可持续性问题,还有一点值得关注,拼多多这大手笔的营销费用到底花的值不值?也就是拼多多下血本带来的新增用户到底质量如何。

从财报上来看,可能是要打个问号的。Q4财季,拼多多的活跃买家的年平均消费额为1566.7元,环比增速为9.8%。而本季度用户数环比增长比例为9.2%,二者的增速是几乎是持平的。

此外,虽然9.8%较上一季度的历史最低点7%有所提升,但从下图可以看到,这个数字还是远低于之前几个季度的。也就是说,用户增长带来的贡献,只能打一个勉强合格的分数。

增长的瓶颈

说到这里,不得不解释一下“百亿补贴”的逻辑。

在此前很长时间里,客单价过低都是制约拼多多发展的一大隐患,而这一问题正是由帮助拼多多在短时间内,获得大量用户的C2C拼团模式造成的。

与一些以店主、网红、KOL作为商品售卖的发起者的社交电商模式不同,拼多多采取了C拉C的方式,即由一个C端用户去发起商品售卖,这与B拉C模式最大的不同在于,很难向其他消费者推荐一个客单价相对高的商品。

C端用户往往是与小白用户划等号的,这意味着与偏B端的网红、KOL相比,他们很难去向另一个C端用户讲清楚一个商品为什么好的故事,也由于“小白”这个人设本身就在商品售卖缺乏说服力,所以很难在高客单价的商品上达成拼团。

所以拼多多面临的问题就是,在用户渗透率不断提升、获客成本也不断提升的情况下,怎么在现有模式下实现盈利?

与大多数平台型电商一样,拼多多的主要收入,还是来自商家广告投放和交易抽成。

货币化率是衡量电商平台盈利情况的一个关键指标,从下图可以看出,拼多多的货币化率,目前已经处于一个相对平稳的状态,短期内提升的可能性不大。

在这种情况想去提升营收水平,就只能寄希望于GMV和单个用户贡献的提升了。但随着高增长时期的过去,GMV增速放缓是必然,所以提高人均消费,就成了必由之路。

在这种情况想去提升营收水平,就只能寄希望于GMV和单个用户贡献的提升了。但随着高增长时期的过去,GMV增速放缓是必然,所以提高人均消费,就成了必由之路。所以我们看到“百亿补贴”面向的主要是大品牌、高客单价商品,这十分契合拼多多当下树立正面形象、拉升客单价的诉求。

不过拉升客单价这条路也并不好走,一方面存在上文说到的“补贴不能停”的可能性。另一方面增量用户被挖掘殆尽,拼多多就不得不面临到从阿里、京东手里抢用户的情况中,这从近几个季度大幅攀升的获客成本中已经可以看出。

如果我们粗暴的用营销费除以季度净增平均月活跃用户的,会发现本季度拼多多获客成本为已增至 178.61 元,在2017年这个数字是11元。当然,相对于阿里、京东,178.61 元并不算高,但大幅攀升却是不可逆的事实。

而更残酷的是,不管平台如何补贴,消费者的钱包却是一个恒定的大小。他们既要花钱给阿里,还要花钱给京东。所以拼多多能做的只有把消费者要花去其它地方的钱拦截下来,但这个难度,就不可谓不大了。

相关推荐

止不住补贴的拼多多还香不香

拼多多入股国美?需要先“试婚”三年

文娱倍受青睐,可是网文为啥不香了?

爱马仕不爱 香奈儿不香

拼多多和茅台的心理攻防战

支付宝集五福活动还香吗?

科技神回复 | 苹果或将推出头戴式耳机,Beats它不香了吗?

当亮眼年报撞上疫情:刚起势的香飘飘还能继续“飘”吗?

拼多多的“供给侧改革”

拼多多的 2025

网址: 止不住补贴的拼多多还香不香 http://www.xishuta.com/newsview19058.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230