业绩前瞻 | 华米与小米“对垒”的首个季度,2019Q4业绩将有哪些亮点?

北京时间3月13日美股盘前,华米科技(HMI.US)(以下简称“华米”)将发布2019年第四季度及全年财报,根据彭博一致预期,华米2019年Q4营收预计达到19.78亿元,同比增长61.53%;GAAP下净利润预计为1.955亿元,同比增长55.2%。

这一营收预期比华米此前给出的Q4业绩指引略高,在2019年Q3财报中,华米预计Q4营收19.3亿元至19.5亿元,同比增长约57.6%至59.2%。如营收符合公司或彭博一致预期,继Q3后,华米Q4营收将再次刷新公司单季度营收新高。

这也是华米与自己的股东、合作伙伴、同行小米“对垒”的首个季度。此前小米高调入局智能手表市场,这也使得其和华米的竞争合作关系成为市场关注焦点。

硬件产品组合推动营收持续增长

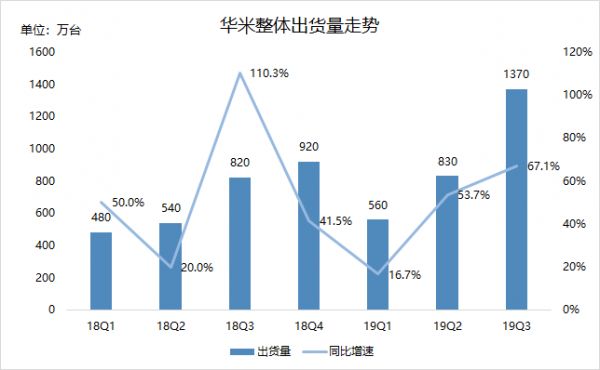

回顾Q3业绩,在小米手环4与自有品牌“Amazfit”产品出货量驱动下,华米营收同比大幅增长73.3%,达到18.63亿元。当季小米手环、Amazfit产品整体出货量达1370万台,同比增长67.1%,创2019年以来新高。

36氪制图,数据来源:华米财报、彭博一致预期

36氪制图,数据来源:华米财报

华米营收、整体出货量持续高增长与新品推出有直接关系。

自6月11日小米手环4、Amazfit智能手表2、Amazfit米动健康手表同天发布以来,华米在Q2/Q3内又连续推出了多款新品,包括Amazfit GTR、Amazfit GTS、Amazfit智能运动手表3,覆盖了从699元至1699元的多个价格区间。

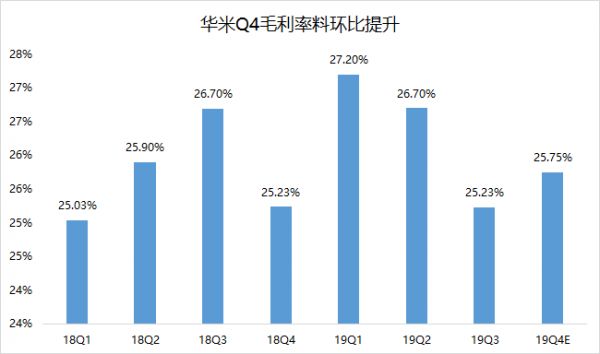

同时,由于自有品牌平均售价、毛利率更高,这类产品的大量出货也能带动华米毛利率环比提升。根据彭博一致预期,2019年Q4华米毛利率预计环比小幅提升至25.75%。

36氪制图,数据来源:华米财报、彭博一致预期

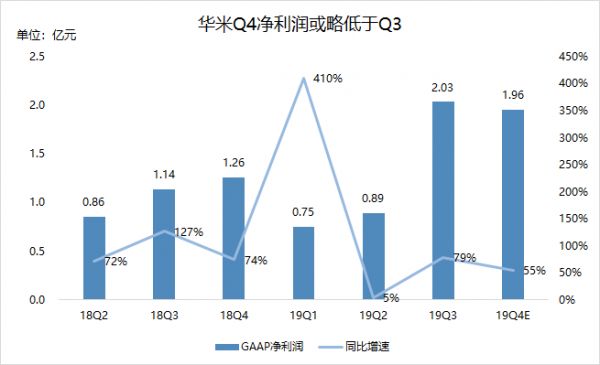

不过在营收继续创新高的同时,华米Q4净利润或略低于Q3,这可能是由公司Q4业务外支出所致。根据彭博一致预期,华米Q4营业费用预计为2.85亿元,同比增长60.53%,与营收增速基本保持一致,营业费用率14.43%,环比Q3(13.46%)提升近1个百分点。

36氪制图,数据来源:华米财报、彭博一致预期

与小米的竞合关系成为焦点

比起苹果、华为、OPPO等新老竞争对手,小米在未与华米合作的情况下布局智能手表市场对华米未来营收的潜在影响或许更大。

2019年11月5日,小米正式发布1299元起售的小米手表,12月30日又推出了799元的小米手表Color。前者为小米自行开发,后者是小米与另一家小米生态链公司上海新案数字合作打造。

这两款产品与华米自有品牌“Amazfit”现有产品价格重叠。在小米手表11月5日首发后,华米已经多次回应相关问题。

在11月12日的Q3财报电话会议上,有多位分析师询问小米进军智能手表市场对华米的影响。

华米COO杨昕当时表示,小米手表更专注于通信,华米手表则更专注于运动、医疗健康以及时尚外观设计,两者针对的用户群与场景不同。

对于小米将推出多款智能手表产品,杨昕认为,小米只是市场上的一个参与者,华米有信心可以独立开展业务并发展产品技术,小米智能手表对华米的影响并不大。

此外,华米CEO黄汪还表示,华米已经在与小米合作开发小米手环5,并将继续保持合作。

不过由于两款产品公开销售时间并不长,其市场表现是否会对华米Amazfit智能手表产品在国内的销量产生影响,还需要更长时间的观察。

华兴资本分析师Jason Sun在2020年3月6日发布的华米研究报告中也提示了这一风险。其认为,如果小米接下来继续推出不同类型的智能手表,预计将成为华米Amazfit自有品牌的主要竞争对手,因此可能会对华米业绩造成下行压力。

此外,Jason Sun还表示,如果新冠肺炎影响的持续时间超出预期,可能会对小米手环、华米Amazfit自有品牌产品的出货量带来负面影响,从而影响公司营收。

华米的未来:硬件产品线继续扩展,数据服务收入仍需时间

华米目前在财报中将营收按业务类别划分为“小米品牌产品收入”与“自有品牌产品及其他增值服务收入”。两项业务目前均以可穿戴产品销售收入为主,并未单独披露其他品类销售情况。

随着华米在2020年1月初的CES上发布TWS真无线耳机、户外智能手表、智能跑步机等新品,目前的Amazfit官网已经将在售商品分为智能手表、健康监测、耳机、跑步机、鞋服及配件等多个产品线。

这些新品类硬件产品有望成为继可穿戴设备之后华米新的营收增长点,由于疫情的突发影响,这些新品类的市场拓展情况仍需等待华米官方披露。

而在围绕“健康”定位拓宽Amazfit品牌产品线和覆盖场景后,华米能够获得用户更为丰富的运动、健康数据。长期来看,围绕这些数据在健康产业中进行探索也将是华米业务的一个潜在增长点。

目前华米已经组建了医学专家团队,推出米动健康VIP服务,并与北京大学第一医院心血管内科、美国AliveCor等医疗健康领域相关机构达成合作。但其并未披露相关商业化目标。

前述华兴资本分析师Jason Sun在其报告对华米未来营收预期中将华米营收拆分成小米产品收入、自有品牌产品收入与数据服务收入(Data-based service revenues)三部分。其中数据服务收入2019年预计为3400万元,至2021年将达到6100万元,年复合增长率约为33.4%,但占其同期总营收预期值比重仍不足1%。

预计在接下来很长一段时间内,华米仍将处于从硬件产品销售转型数据服务变现的探索期。

截至发稿,彭博数据显示,华米股票有7个“买入”评级,0个“持有”评级,0个“卖出”评级,12个月目标价为18.23美元。

(封面图片来自华米官网;货币单位为“人民币”)

相关推荐

业绩前瞻 | 华米与小米“对垒”的首个季度,2019Q4业绩将有哪些亮点?

业绩快报 | 小米或助云米2019Q4业绩超预期,但毛利率下滑成隐忧

业绩快报 | 华米Q4营收、净利润均超预期,今年将推出小米手环5

业绩前瞻 | 腾讯Q4业绩预期回暖,疫情对公司影响或呈现两面性

继续飙车背后,华米驶向十字路口?

业绩快报丨华米Q2营收11.37亿元,同比增长9.5%

业绩前瞻丨老虎证券Q1营收结构或更趋均衡,有望迎来全面盈利转折点

小米半年报发布后 “业绩向左、股价向右”到底啥原因

一周财报前瞻:腾讯财报来袭,B站、蔚来绩后股价将如何演绎?

营收跟净利润同比增长均超70%,华米科技去"小米化"成功了吗?

网址: 业绩前瞻 | 华米与小米“对垒”的首个季度,2019Q4业绩将有哪些亮点? http://www.xishuta.com/newsview19067.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213