增长和补贴之间,拼多多渐渐找到平衡

编者按:本文来自微信公众号“深响”(ID:deep-echo),作者:鸿键,36氪经授权发布。

拼多多第四季度营收不及预期,但财报中亮点不少,如单客户消费额持续上涨,销售及市场费用高企的情况有所改善等。

在持续补贴的同时实现亏损收窄,反映的是拼多多对增长和补贴间的平衡把握越来越成熟。

疫情将对拼多多2020年第一季度的业绩产生负面影响,但商家去库存和拓渠道的需求或是拼多多的增长机会。

3月11日,拼多多如期在美股盘前发布2019年第四季度及全年业绩报告,这份财报呈现出的最关键信息是:营收不及预期,但亏损在收窄。

根据财报,拼多多第四季度的主要财务指标情况如下:

第四季度实现营收107.9亿元,同比增长90.9%,未及市场预期的109.3亿元;

经营亏损为21.35亿元,较去年同期的26.4亿元及上一季度的27.9亿元均有收窄;

归属于普通股股东的净亏损为17.51亿元,市场预期亏损25.9亿元,去年同期净亏损为24.2亿元;

在非通用会计准则下(Non-GAAP),归属于普通股股东的净亏损为8.15亿元,去年同期为亏润19亿元。

在全年业绩方面:

2019年实现营收301.4亿元,不及市场预期的304.2亿元;

归属于普通股股东的净亏损为69.68亿元,市场预期亏损76.2亿元,去年亏损103亿元;

在非通用会计准则下(Non-GAAP),归属于普通股股东的净亏损为42.7亿元,去年亏损34.6亿元。

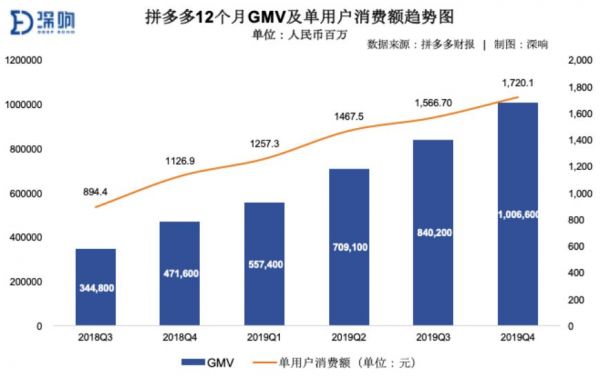

值得注意的数据还有,拼多多的年化GMV首次突破万亿人民币,达10066亿元,同比增长113%。在用户数方面,拼多多第四季度的APP平均月活用户数达4.815亿,单季度净增5190万。2019年全年,拼多多年活跃买家数达5.852亿,较上一年的4.185亿增长40%。

拼多多的这份财报有些出人意料,长期以来,人们对这个电商新贵的印象都是“烧钱换增长”,但从第四季度财报所呈现出的情况来看,这个激进的年轻平台,似乎“稳重”了一点。

财报详解

拼多多第四季度取得营收107.9亿元,同比增长90.9%,这是拼多多首次季度营收同比增速低于三位数,考虑到拼多多的体量今非昔比,这样的增长仍可以称为”高速“。

拼多多的营收由在线营销服务收入和交易佣金构成,第四季度拼多多的在线营销服务收入为96.9亿元,同比增长91.3%,占总体收入的89.8%;交易佣金收入为11.1亿元,同比增长87%,占总体收入的10.2%。

与前几个季度相比,拼多多交易佣金占总收入的比例呈下降趋势(Q3为10.7%、Q2为11.3%、Q1为13.1%),这反映的是拼多多仍在积极迎接商家,而非通过提高佣金率来从GMV中获取收入增长。

在盈利方面,拼多多第四季度的毛利润为87.6亿元,同比增长107%,毛利率为81.1%,同比环比均有提升。毛利率提升的同时,亏损在缩小。在非通用会计准则下(Non-GAAP),归属于拼多多股东的净亏损为8.15亿元,净亏损率为-7.6%,两项数值在去年同期分别为亏损19亿元和-33.5%。

在交易额方面,拼多多的年化GMV为10066亿元,同比增长113%,第四季度单用户的消费额为1720元,同比增长52.6%,环比增长9.8%。

在用户数方面,拼多多第四季度的月度活跃用户数为4.8亿,较上一季度增加5190万。在截至第四季度末的的12个月内,拼多多的年化活跃买家达5.85亿,同比增长39.8%,环比增长9.1%,环比净增4890万。

值得注意的是,拼多多第四季度的单用户消费额增速高于活跃买家增速,这意味着在拼多多用户增长的同时,消费能力强的用户占比在提高。

换句话说,从财务表现上看,拼多多确实渗透进了”五环内“。

费用方面,拼多多的整体经营费用率为100.9%,去年同期为121.5%。其中,销售及市场费用为92.7亿元,同比增长53.9%,是经营费用的主要部分。财报显示,销售及市场费用的增长主要是由于线上、线下广告及促销活动增加。

不过,拼多多第四季度的销售及市场费用率为85.9%,相比去年同期的106.5%和上一季度的91.9%均有降低。和前几个季度相比,拼多多销售及市场费用同比增速也呈现降低趋势(Q3为113.9%、Q2为105.5% ),这意味着拼多多在销售及市场费用的控制上有所改善。

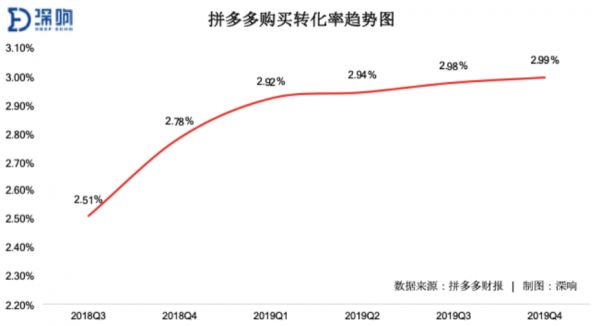

本季度拼多多的购买转化率为2.99%,和前几个季度相比差别不大,整体呈平稳微升的趋势。

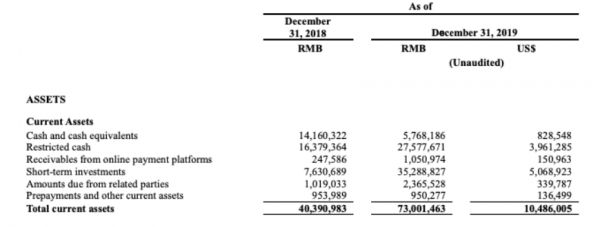

资金储备方面,截至2019年底,拼多多平台现金及现金等价物及受限资金为333亿元,去年同期为305亿元。

拼多多找到平衡

之所以说拼多多这份财报出人意料,是因为其持续补贴的姿态和亏损收窄的现实形成了反差。

“补贴”应该是拼多多去年最大的标签,从去年年中开始,拼多多推出了”百亿补贴“,通过对苹果,戴森等热卖品牌的商品进行补贴来吸引“五环内”用户,在之后,拼多多的补贴范围也不断扩大。

自掏腰包打“价格战”确实帮拼多多换来了用户数和GMV的高增长,但这样的烧钱模式惹来了不少争议。在上一季度的财报中,拼多多在实现高增长的同时,亏损也明显扩大,股价一度波动剧烈。

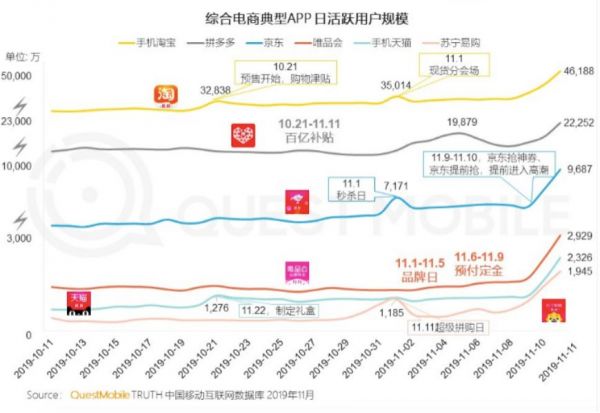

在第四季度,拼多多延续了之前的补贴策略,“双十一”期间又再度加码。QuestMobile的《2019双11洞察报告》显示,“双十一”当日,拼多多的DAU达2.2亿,相比去年净增1亿,补贴吸引力显著。

不过,补贴的背后是大量的费用投入,2019年,拼多多的总经营费用达323.4亿元,其中销售与市场费用为271.7亿元。光是第三季度和第四季度,拼多多的销售与市场费用就达161.8亿元。

有意思的是,当大部分人边薅着拼多多“百亿补贴”的羊毛,边对其烧钱模式持着怀疑态度时,拼多多却交出了一份亏损收窄的财报,这其中蕴含的积极信号不言自明。在增长和补贴之间,拼多多对平衡的把握越来越成熟。

据悉,拼多多在2020年还要进一步加大直接投资用户的力度,今年2月,拼多多推出了“百亿补贴节”,补贴力度从此前的20%最高增长至50%。从持续推行补贴策略来看,拼多多正试图实现“补贴-增长”的正反馈。

和补贴同样受瞩目的还有拼多多进军“五环内“的努力,在阿里巴巴、京东加速渗透下沉市场的时候,拼多度依靠“百亿补贴”挺进对手腹地。从这次财报显示的用户数和单客消费额的增长来看,拼多多的努力已有阶段性的成果。

除了”百亿补贴“,拼多多也在用其它方式吸引高净值人群。据「深响」了解,拼多多向以腾讯为代表的大企业开放了“企业内购”业务,由于面向的是白领群体,在SKU的设置上,“企业内购”相较“百亿补贴”更有针对性。

值得注意的是,相关企业员工在内购价格的基础上,还可以通过同事之间互相”加人气“、邀请没参与过内购的同事等方式来换取购物津贴,津贴最高可以是“满800-400”,商品的最终到手价相当吸引人。拼多多的意图很明显,希望在和大企业的合作中,用实惠的价格精准转化白领人群。

虽然财务表现和在进军“五环内”上都有可圈可点之处,但因为疫情的出现,拼多多接下来也将面临压力。

花旗中国互联网分析师 Alicia Yap 2月中旬在接受《巴伦》周刊采访时表示,由于拼多多平台上的商家规模比阿里巴巴小,因此更容易受到现金短缺的不利影响。这可能意味着拼多多必须向商家提供更多补贴来帮助他们渡过危机。

在财报发布后的电话会议上,黄峥表示,疫情引发的干扰将对拼多多2020年第一季度的业绩产生负面影响,但长期的预期保持不变。

危中有机,因为疫情的冲击,许多中腰部品牌都面临着去库存的压力,许多偏重线下业务的商家也会开始重视线上渠道,而拼多多依然处于广泛欢迎商家入驻的阶段。随着社会各界逐渐复工,疫情带来的变化,或许对拼多多的增长也会有积极影响。

相关推荐

增长和补贴之间,拼多多渐渐找到平衡

寻找平衡的拼多多和“哲学家”黄峥

焦点分析丨同样都是补贴,拼多多这次不想再补苹果和戴森

拼多多还在上半场

拼多多,百亿补贴的正反面

特斯拉不愿和拼多多“交个朋友” | 超级观点

聚划算百亿补贴“狙击”拼多多

百亿补贴一周年,拼多多亏了吗?

矛盾拼多多

拼多多上市这1年:疯狂补贴iPhone 打假仍在进行

网址: 增长和补贴之间,拼多多渐渐找到平衡 http://www.xishuta.com/newsview19115.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94982

- 2人类唯一的出路:变成人工智能 19478

- 3报告:抖音海外版下载量突破1 19214

- 4移动办公如何高效?谷歌研究了 18714

- 5人类唯一的出路: 变成人工智 18581

- 62023年起,银行存取款迎来 10152

- 7网传比亚迪一员工泄露华为机密 8221

- 8顶风作案?金山WPS被指套娃 7120

- 9五一来了,大数据杀熟又想来, 7080

- 10大数据杀熟往返套票比单程购买 7063