南下增持超163亿,巨头腾讯能交出惊喜的Q4财报吗?

编者按:本文来自“华盛学院”,作者 charliehua,36氪经授权转载。

3月18日,国内的互联网游戏和社交龙头公司腾讯控股将发布2019年第四季度业绩报告。此前,随着游戏业务逐渐回暖,金融业务迅速成长,腾讯的股价曾在2月中旬涨至最高的420港元。

但由于近期受疫情蔓延影响,全球金融市场动荡加剧,腾讯股价也持续下跌至350元左右的低位。究竟这家老牌的互联网龙头公司能交出怎样的财报成绩,当下又是否是好的投资机会呢?

来源:华盛证券

南下资金持续买入,今年以来净增持163亿

来源:wind

近期国际股市虽然剧烈震荡,腾讯的股价随之调整下挫。但从沪港通资金数据上来看,腾讯已成为许多南下资金避险的选择。实际上,从2019年12月31日的沪深港通持股比例来看,当时这个数字是1.89%。

而截至2020年3月16日,沪深港通持股比例已经持续上升至2.39%。

这说明南下资金今年以来净增持比例为0.5%,按照腾讯控股3月16日收市32652亿港元总市值计算,这部分股份市值大约为163亿港元。

南下资金的持续买入,背后的逻辑是对于腾讯公司基本面和未来前景的强烈看好。

游戏业务:可预见未来一年的业绩向好

首先目前游戏版号审批节奏基本稳定在每月发放2批,对应80~90款游戏数量,趋严的监管政策亦有望持续利好腾讯等头部企业。

其次腾讯所运营的游戏产品王者荣耀、和平精英持续稳居国内IOS畅销榜TOP 3,基于历史经验,预计这2款产品生命周期有望持续3年以上。

第三在2020年腾讯筹备重点产品中,已获得正式游戏版号的剑侠情缘2、DNF(移动版)大概率将在上半年上线,同时使命召唤手游、英雄联盟手游等亦在积极申请版号。

第四2019年三季度腾讯海外市场对整体游戏业务贡献占比已达10%,海外庞大市场空间以及公司过去数年借助M&A等方式在海外储备的大量游戏研发、运营资源等料亦将提供持续的支撑。

来源:中信证券,华盛证券

最后截止2019Q3,腾讯的游戏递延收入规模为545亿元,较二季度(508.5亿元)继续小幅增长,短期业绩成长空间依然充足。

来源:中信证券,华盛证券

稳健增长的金融和企业业务

首先在第三方移动支付市场,腾讯(40%)、支付宝(50%)相对份额基本趋于稳定,并推动双方补贴策略的相应调整,毛利率有望跟随小幅改善。

来源:中信证券,华盛证券

其次近期微信亦增加了微信支付分、先享卡等增值服务能力,配合小程序端闭环交易场景能力的构建,微信支付在商户端交易额有望继续保持稳健增长;

在企业业务领域,2019Q3腾讯的云业务单季度收入达到47亿元,为同期阿里云的50%左右,三季度亦实现了2019年收入突破100亿元的目标,腾讯云的整体进展显著好于此前市场预期。

2019年底,腾讯也发布了企业微信3.0版本,新增微信连接能力,较市场竞品具有独特优势,同时亦在IM沟通协作、行业应用、生态合作等层面进一步升级。

中期来看,企业微信、腾讯云有望形成明显的协同效应。

广告业务:不容乐观,等待疫情后经济恢复

进入2020年,腾讯在线广告业务在2019年面临的宏观不利因素本有望边际改善,主要包括:国内宏观经济企稳带来的企业广告支出意愿恢复,头部短视频App应用用户规模、用户在线时长增速逐步放缓;

奥运会、欧洲杯等大型体育赛事对品牌广告投放的支撑,在线视频等监管逐步松绑等。

但伴随2月-3月新冠肺炎疫情防控形势,全国企业恢复正常运营仍需过程。其次在疫情对于消费造成巨大冲击之下,企业广告投入短期会有断崖式下滑,不过中长线来看还是广告需求会逐渐恢复。

来源:中信证券,华盛证券

在2020年度微信公开课会议上,微信团队亦表示将持续强化小程序页面搜索、小程序发现、消息推送、直播组件等能力,并提出构建基于交易场景的商业闭环,有望对小程序用户活跃度、商业变现能力带来显著改善。

同时除了朋友圈、公众号、小程序之外,微信搜索、看一看等均是潜在的可承载广告货币化的产品点。

用户流量:份额基本企稳,护城河仍深

首先,尽管过去数年,字节跳动成为国内互联网市场流量争夺的一个巨头。

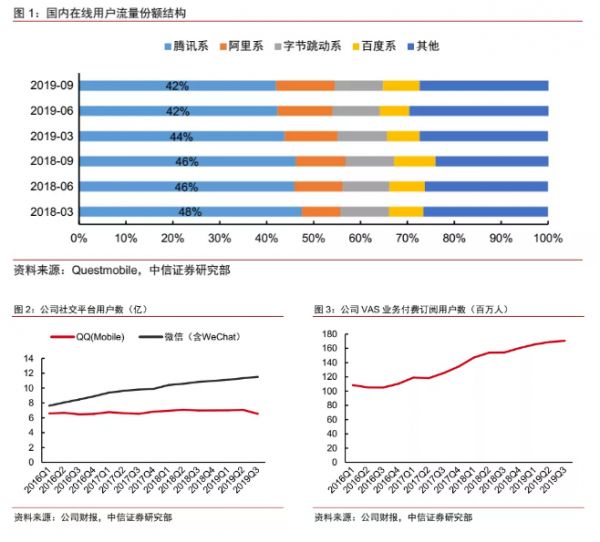

但根据Questmobile数据显示,经历前期持续下滑后,腾讯国内在线用户流量份额自2019Q2开始明显企稳,Q2、Q3连续两个季度维持在42%左右。

考虑到微信小程序等持续发力以及头部短视频App用户增速放缓,腾讯流量基础有望保持稳固。

来源:中信证券,华盛证券

2019年腾讯微信生态进展也较为理想,包括:小程序日活跃用户(DAU)已突破3亿,全年创造8000亿交易额(同比增长160%);

小游戏累计服务用户超10亿,商业化规模同比增长35%;企业微信服务超过250万家真实企业,拥有6000万活跃用户等。

中期来看,预计微信平台良好的生态结构、用户数据表现等将会为腾讯的流量基础提供基础性支撑,并持续提升公司货币化能力。

券商预测腾讯财报、目标价:强烈看好

综合26家券商预测,腾讯2019年非通用会计准则(Non-GAAP)纯利预计介于923.4亿至990亿元人民币,较2018年同期774.69亿人民币,同比增长19.2%至27.8%,中位数为943.26亿元人民币,同比增长21.8%。

综合33家券商预测,腾讯2019年纯利预计介于901.46亿至1035.46亿元人民币,较2018年同期787.19亿元,同比增长14.5%至31.5%,中位数为937.24亿元人民币,同比增长19.1%。

国内外36家券商中,对于腾讯的最新投资评级和目标价来看,其中29家给与腾讯400港元以上的目标价,16家投行给与腾讯的目标价在450港元以上。

来源:wind

。

相关推荐

南下增持超163亿,巨头腾讯能交出惊喜的Q4财报吗?

腾讯增持虎牙:斗鱼、虎牙双巨头整合已经在路上

财报前瞻 | 市值再超百度,网易Q4财报值得期待吗?

解读B站Q4财报:Q4营收同比增74%,B站破圈能继续俘获大众芳心?

腾讯财报前瞻:巨头能否走出逆风区?

“背水一战”的腾讯发完Q1财报后,市值创下新高......

阿里腾讯互飙财报:一个继续猛增,一个隐性下滑

7年烧钱150亿,马云增持能让下位区的百世快递翻盘吗?

《纽约时报》是一家订阅优先的媒体?Q4财报详解

腾讯再增持,B站市值创新高

网址: 南下增持超163亿,巨头腾讯能交出惊喜的Q4财报吗? http://www.xishuta.com/newsview19415.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230