游戏复苏金融发力,腾讯有望迎来双核驱动

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

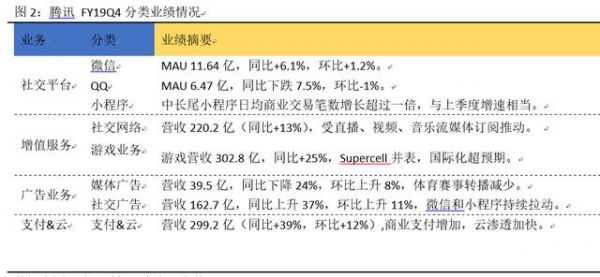

2019年3月18日,腾讯公布了19财年四季报,营收1057亿元(+24.6%yoy)优于预期,EPS2.12(+44%yoy)略低于预期。游戏业务及支付&云业务加速扩张,本季度递延收入和资本开支继续扩大,老虎证券投研团队认为,这两部分业务有望保持高速增长。

业绩点评

收入端:游戏业务加速,云业务前景稳定

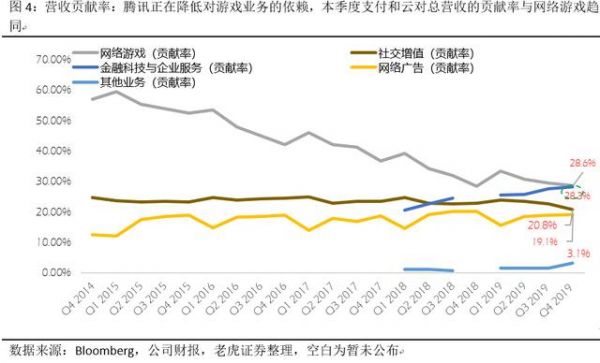

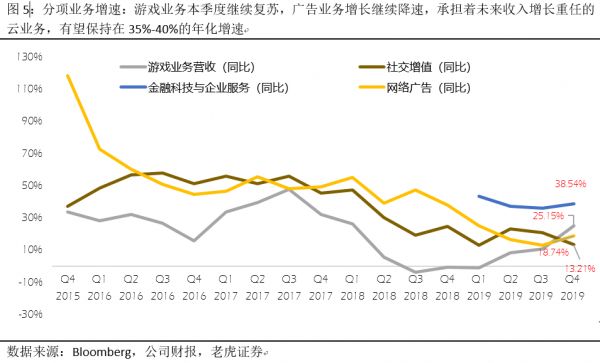

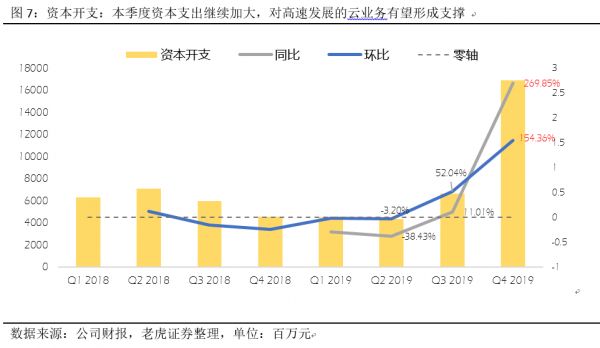

本季度金融科技贡献率(28.3%)已与游戏(28.6%)相当,二者贡献率累计达57%,其中递延收入同比增加43.8%,环比+12%,肯定游戏业务复苏;资本开支同比增长269%,预计将驱动金融科技业务保持高增速,双核驱动利于业绩的稳定。

利润端:各项成本开支分化,利润不及预期

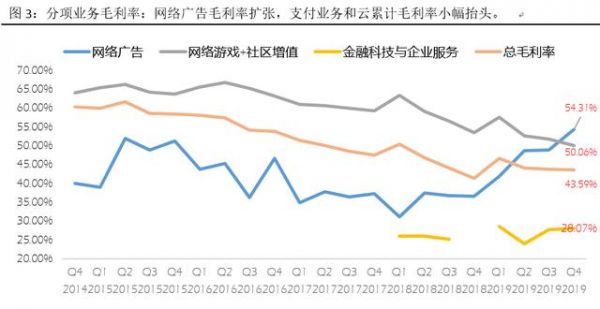

四季度增值服务成本增长28%,游戏业务毛利率环比下降1.2pcts;网络广告成本同比下降14%,毛利率环比提升5.5pct;支付和云成本增长32%,毛利率环比提升0.35pcts。

分项业务展望

游戏业务有望保持强劲增长

1)四季度高递延收入为20Q1业绩提供了保证;

2)头部产品《王者荣耀》、《和平精英》在一季度疫情期间流水可观;

3)中短期内待上线的游戏储备充足,包括《剑侠情缘2》、《地下城与勇士》已有版号,有望在今年内测后上线,同时使命召唤手游(去年10月已在海外上线)、英雄联盟手游同样在积极内测申请版号。

4)海外市场翻倍,增量越来越可观,四季度海外市场占游戏业务收入比重已达到23%,《绝地求生》、《CODM》、英雄联盟新模式云顶之弈表现靓丽,未来将继续受益于海外市场庞大的市场空间以及过去数年通过收购在海外储备的大量游戏业务资源。

金融业务预计稳健增长

金融业务受益于微信商业生态的提速,是腾讯目前增长最快、毛利率最高的业务。四季度贡献率已与游戏业务相当。老虎证券投研团队预计这部分业务有望保持35%-40%的复合增速。主要基于:

1)一季度疫情对支付业务会有一定负面影响,不过预计疫情结束后随着消费的恢复和微信商业生态提速有望拉动商业支付增长。

2)疫情促进企业云需求,在四季度资本开支大幅增长(同比+269%),垂直行业渗透增加情况下,云业务有望继续保持高增速。

广告业务:商业化空间扩大,小程序货币化提速

1)老虎证券投研团队预计,广告业务受一季度疫情影响较大,但疫情会令游戏、电商、教育等行业需求增加,消费、汽车等行业需求阶段性减弱,整体带来正负两方面影响。

2)小程序、看一看、视频号等内容丰富度的提升,将为社交广告的增长提供更多的变现场景。19年小程序DAU已超过3亿,加上用户停留时间也在持续提升,有望加快货币化进程。

点评:游戏,支付和云强劲增长,业绩确定性增强

我们看好目前游戏业务的强劲增长趋势;金融科技保持35%-40%的复合增速,继续提升中期盈利前景;在小程序驱动下,腾讯社交广告商业化空间可观。

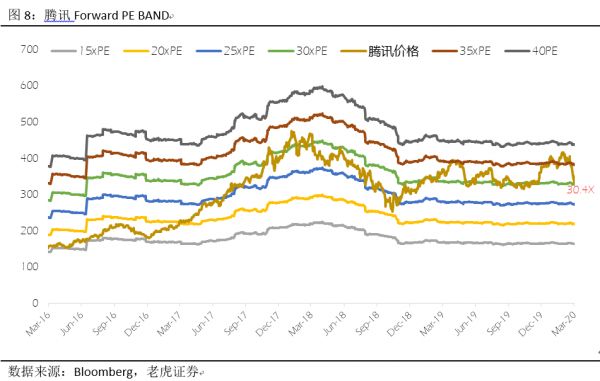

目前腾讯30.4X的远期PE处在过去两年来的中性区间,尽管仍然可能受海外市场波动影响,但中期(以半年来看)腾讯业绩的确定性预计会对估值形成较好的支撑。

风险提示:

版权发放低于预期

疫情对消费的影响超出预期,企业投放广告谨慎

广告业务竞争加大,云业务竞争加剧,费用开支加大

免责声明

老虎市场分析报告由老虎证券内部制作。报告中的信息均来源于我们认为可靠的公开渠道,老虎证券对这些信息的准确性及完整性不作任何保证。

我们力求报告中分析的客观性,报告中的信息、意见并未考虑到获取本报告人员的具体投资目的、投资周期、财务状况及特定需求,在任何时候不构成对任何人的个人推荐。对依据使用本报告造成的一切后果,老虎证券及关联人员均不承担任何法律责任。

报告中各模块的信息、策略、意见等仅为报告出具日的判断,所载内容均供投资者参考,不构成所述资产标的买卖的出价或询价。投资者应当对本报告内容以及潜在的投资风险、个人投资决策进行独立的评估,并应同时考量各自的投资目的、投资周期、财务状况及特定需求。

除另行说明外,本报告所述业绩、数据基于历史表现,过去的表现不应作为未来表现的预示,我们不承诺不保证任何预期的市场研判、策略回报会得以实现,分析中对应的预期可能基于对相应变量或情景的假设,任何假设的变化可能显著影响预期的回报。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

相关推荐

游戏复苏金融发力,腾讯有望迎来双核驱动

马化腾:5G 和 AI 双核驱动产业互联网进入“快车道”

搅局者百度游戏直播,前路迷茫

苹果发信用卡,其它硅谷巨头如何发力金融科技?

业绩前瞻 | 腾讯Q4业绩预期回暖,疫情对公司影响或呈现两面性

腾讯成立新公司,发力芯片设计?

腾讯Q1财报解读:首次披露金融科技和企服,昔日现金牛游戏态势转好

腾讯游戏的困局与突围战

腾讯Q2游戏业绩点评:手游收入近360亿,DNF手游延期对未来影响有限

五大板块驱动,哪些因素将带动腾讯股价冲破500?

网址: 游戏复苏金融发力,腾讯有望迎来双核驱动 http://www.xishuta.com/newsview19464.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230