持牌消金与银行联合放贷,从业者忧心忡忡:这只是过渡而已

编者按:本文来自微信公众号“消金界”(ID:cfwnews),作者:章鱼妹。36氪经授权发布。

阅读这篇文章,你将了解到:

1、持牌消金和银行联合放贷,风控由谁主导;

2、他们各自能获得什么;

3、这一模式未来会怎样。

近日,消金界收到消息,浦发银行(600000.sh)与招联金融联合推出浦联点贷产品,最高20万元信用额度,全线上申请、审批、放款,最快3分钟到账,随借随还。

消金界了解到,除了招联金融,马上、中原等多家持牌机构,都在和银行合作,发力联合放贷业务。而这一业务,正在成为消金公司近两年主要的发展方向。

银行+持牌消金

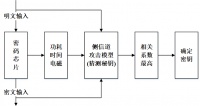

消金界了解到,“浦联点贷”是浦发银行与招联金融联合开发的一款网络借贷产品。该产品面向浦发银行全国存量客户和招联金融的客户,贷款年利率为14.82%,具体利率根据不同用户可能会有差异。

活动页面显示,浦发银行老客户申请贷款,可直接在浦发银行APP内完成借款。因此在征信上,该产品走的是浦发的审批。在风控方面,除了央行数据,还利用浦发和招联的内部数据,共同建立风控模型。

对于联合放贷我们都不陌生,它指的是银行与合作机构基于共同的贷款条件和统一的借款合同,按约定比例出资,联合向符合条件的借款人发放互联网贷款。

据消金界了解,在这一合作模式中,风控一般都是消金机构来做,银行获取固定收益。此外,银行会将贷中及贷后的相关数据进行定期反馈,消金机构进行相应调整。

据业内人士透露,与银行联合放贷是消金公司未来的发展方向。

消金界获悉,马上消金、中原消金多家持牌消金机构都在进行相关布局。

在这一合作模式中,银行作为资金主体和授信主体,消金公司作为获客渠道,并提供技术支持,二者的合作可以形成优势互补。

某持牌消金负责人向消金界反映:“我们和银行合作,主要就是规避杠杆率的要求。”

根据《消费金融公司试点管理办法》相关规定,持牌消费金融公司“资本充足率不低于10%”。此外,监管明确规定ABS不得出表,并表后由于杠杆率的限制,行业整体放贷规模受限。

而通过和银行合作联合放贷,持牌消金可以在保证合规的前提下,继续做大放贷规模,有效地解决了监管对于杠杆率的要求。

“联合放贷模式只是过渡”

如今,线上授信获取信用的杠杆已被激活。互联网实现了全民入网,而互联网金融则完成了全民加杠杆。

一位业内人透露:“保守地说,消费金融公司以及BATJ等头部机构,每月的新增规模在1500亿+。花呗、借呗的授信客户目前已有6亿,微粒贷的授信客群也超过了1.2亿。”

在消费金融领域,这些机构是排头兵,而银行的消金业务则相对落后。很多人在还没成为信用卡之前,就已经成为了这些互联网头部公司的用户。

从2016年开始的火起来的PDL,养活了所谓的征信数据服务商。如今行业进入第四个年头,国内的金融基础设施变化非常快,基本上所有的大行都有了自己的大数据信贷产品。

银行为了扩大收益,在策略上逐步下沉,在做风控审核的时候,已经在主动查询借款人在民间的消费数据。

消金界了解到,对于民间的小贷公司,现在监管要求其借贷信息必须提交给百行征信,否则不允许开展业务。

对此种合作模式,一些消金从业者预感到了一丝危机。

某业务人士表示:“目前银行开始主动积累自己的客户和数据,联合放贷模式只是过渡阶段的产物。”

持牌消金公司已有此担忧,其他平台可想而知。

相关推荐

持牌消金与银行联合放贷,从业者忧心忡忡:这只是过渡而已

11家持牌消金公司披露2018年业绩,头部机构净利增速放缓!

信用卡代偿风云录:包银消金、新浪已放弃,主流玩家在收缩

IRR24%的思考:消费金融盈利模式生变,已有银行暂停与知名互金机构合作

消金牌照申请热潮来了,唯品会、美的等十多家正在排队中

利器or门槛?消金公司掀起会员热,流量争夺升级

3·15倒逼现金贷出海:越南监管尚不健全,是否还有获利空间?

校园贷致学生自杀 揭秘持牌金融机构与网贷合作内幕

前有百度、阿里,后有小米、平安,又一个万亿市场要火?

京东数科进攻线下大额贷款,前中银消金总经理亲自挂帅

网址: 持牌消金与银行联合放贷,从业者忧心忡忡:这只是过渡而已 http://www.xishuta.com/newsview1978.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95093

- 2人类唯一的出路:变成人工智能 20339

- 3报告:抖音海外版下载量突破1 20157

- 4移动办公如何高效?谷歌研究了 19551

- 5人类唯一的出路: 变成人工智 19456

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8371

- 8五一来了,大数据杀熟又想来, 7877

- 9滴滴出行被投诉价格操纵,网约 7501

- 10顶风作案?金山WPS被指套娃 7171