请不要再变主业了,亿航

编者按:本文来自微信公众号“资本侦探”(ID:deep_insights),作者:蔡宝汪,36氪经授权发布。

在经历了主营业务被迫转型、公司持续亏损、账面流动资金紧张等诸多问题后,亿航在去年12月中旬顶着巨大的压力完成了IPO。

尽管募资规模较2019年初传闻的4-5亿美元仅不到10%,但这也足够让亿航能够成功续命。而就在昨天,成功续命的亿航公布了其上市后第一份业绩报告。

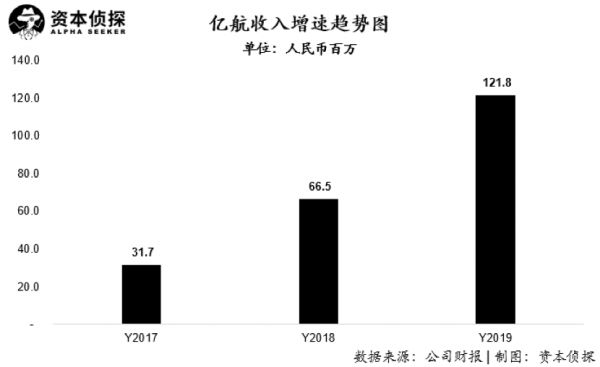

报告显示,亿航2019年四季度取得营业收入5468.4万元,同比增长421.4%;调整后净利润为290万元人民币,而去年同期则为亏损2560万元人民币。

全年来看,亿航2019年实现营收1.22亿元人民币,同比增长83.2%;调整后净亏损为3186.3万元,同比下降45.2%,净亏损率为26.2%。

01 艰难转型

相比于被人们熟知的大疆,亿航在市场中的名声似乎并没有那么响亮。这也与目前无人机市场极度两级分化的格局有关。

由于大疆科技目前在消费级无人机市场中处于统治地位,早年比较有名的几家无人机公司均被迫转型,从事应用型无人机的生产及制造,亿航也是其中一家。而亿航最早被人们了解,则是在16年1月CES上凭借全球首款载人无人驾驶飞行器(AAV)EHang 184进入人们视线。

亿航成立于2014年,最初从事的业务和大疆一样,为消费级无人机。随着后来大疆在消费级无人机市场中一骑绝尘,众多无人机公司被迫转型至应用型无人机。亿航也在2016年末开始淘汰消费级无人机,全面向应用型转型。

财报显示,公司2019年取得营业收入1.22亿元人民币,同比增长83.2%。其中,以应用型无人机销售为主的空中交通解决方案收入达到8590万元人民币,相比2018年增加26.6倍,占总收入比例也达到70.5%。

值得注意的是,公司收入在19年四季度及全年快速增长,主要是得益旗舰型载人级无人机亿航216销售的大幅提升。亿航在四季度单季即交付了26架亿航216,而公司在四季度前累计仅交付38架应用型无人机。

尽管亿航在IPO时被广泛的诟病报告期内主营业务组成连年变更,每年都不一样,但从本季度财报来看,公司以应用型无人机销售为主营业务的模式已逐渐清晰。

根据之前披露的招股书显示,亿航是从2016年下半年开始全面转型应用无人机。公司报告期内将主营业务收入分为四个主要部分,即空中交通解决方案(应用无人机销售及物流运输)、智慧城市管理解决方案(设计及开发智慧城市管控系统及相关设施)、空中媒体解决方案(无人机表演)以及其他业务(消费级无人机及相关配件销售)。

在2017年,公司收入主要由空中媒体解决方案收入以及其他业务收入组成,两项收入占总收入比例高达96.1%,而智慧城市管理解决方案收入在17年占比不到4%。

进入到2018年,随着公司从消费级无人机到应用型无人机转型逐渐深入,公司在2018年主营业务收入中其他业务收入下降很快,占比已少于3%。

令人难以理解的是,在2018年,公司在应用级无人机方面并没有什么突破,反而是智慧城市管理解决方案收入成为重要的收入组成,在当年占比达到45.8%。同时,在2018年空中媒体解决方案收入依然是重要的收入来源,占总收入比为47%。

进入2019年,亿航在应用无人机方面终于初见成效,收入在全年达到8590万元且占总收入比例超过70%。

然而又令人费解的是,在2018年占总收入比超过90%的智慧城市管理解决方案收入和空中媒体解决方案收入在2019年再次大幅下滑,降幅超过40%。而其中在2018年占收入比例超过50%的智慧城市管理解决方案收入,在2019年已经基本可以忽略不计。

历时三年之久,亿航的转型之路终于在2019年可以暂时告一段落了。

然而,问题接踵而至,完成转型就意味着亿航可以迎来高速增长了吗?从公司收入的可持续性来看,亿航所转型的业务在现阶段也很难支持公司收入的稳定增长。

现阶段亿航已经全面放弃了消费级无人机业务,转而投向空中交通解决方案业务。然而,空中交通解决方案业务在目前来看,则处于行业非常早期阶段(甚至是概念阶段)。空中交通解决方案主要包含载人无人机销售以及无人机物流。

根据之前披露的招股书显示,目前亿航所销售的载人无人机,主要是用作测试、训练以及展示目的,短期内很难有国家或地区发放载人无人机公开飞行牌照,因此大规模商业化短期很难实现;而无人机物流则更像是在理想环境下的概念,现实中的应用场景极少,且成本高昂,对于京东、顺丰等国内物流巨头,无人机运输尚且处于“秀技术”层面,亿航的物流商业化之路同样漫长。根据财报显示,亿航无人机物流在报告期内并未产生任何收入。

在几项收入中,只有空中媒体解决方案业务在过去三年一直存在。所谓空中媒体解决方案,用更通俗的理解就是无人机演出,也就是我们之前电视中看到的重大节日等无人机编队演出。对于亿航一家以自身使命为“让每个人可以拥有安全、自动且环保的空中出行”的公司,无人机表演收入最多只能算是副业赚些“零花钱”,很难成为支持公司增长的核心业务。

02 业绩有所改善,但挑战依旧不小

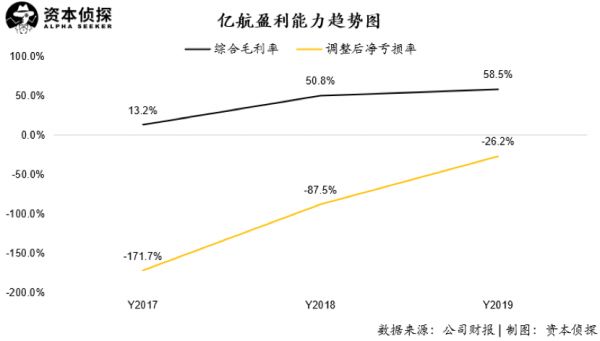

财报数据显示,公司在过去三年内毛利率呈现持续上升趋势,从2017年的13.2%提升至2019年的56.6%,公司毛利水平改善明显。

同时,在亏损方面,公司在报告期内同样呈现收窄趋势。公司2019年经调整净亏损为3186.3万元,相比去年同期的亏损5816.3万元,同比下降45。2%。亏损率也从2017年的171.7%,下降至2019年的26.2%,收窄明显。

公司亏损的大幅收窄,主要得益于公司在经营效率上的提升。亿航在2017年收入仅3000多万的情况下,经营费用高达1.34亿元人民币,经营费用率为424%;而在2019年公司总经营费用为1.21亿元,反而有所下降,经营费用率则下降为99.3%。

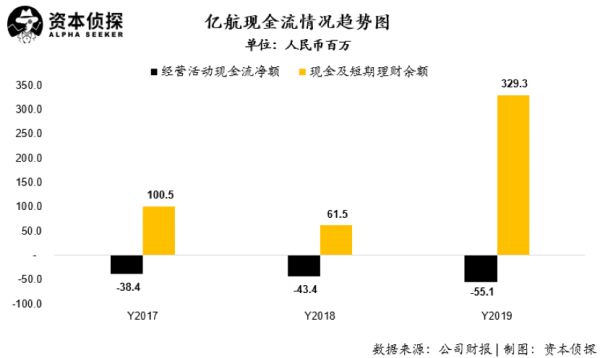

尽管在毛利以及净亏损方面,亿航都呈现出向好的趋势,但在现金流方面,公司则依然不容乐观。

公司在过去三年,经营活动现金流持续为负,且呈现逐年上升趋势。2019年,公司经营活动现金净流出5509.3万元人民币,高于公司账面经营亏损(4634.5万元)。

尽管在现金储备上,随着公司成功完成IPO,在现金层面的窘迫得到很大程度的缓解,但解决自身造血能力,仍然是亿航目前阶段最重要的问题。

现金的问题解决后,新的问题又接踵而至。

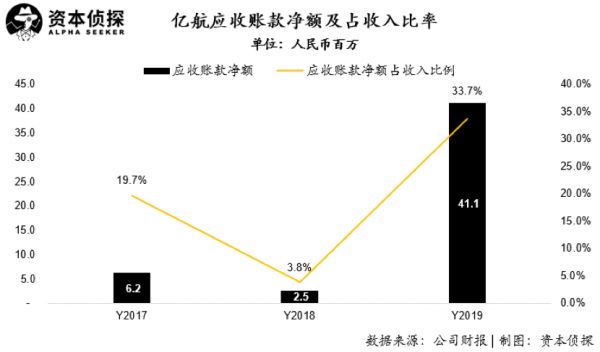

亿航在2019年全面转型到应用无人机业务后,其应收账款呈现快速上升趋势,而这也在一定程度上解释了为什么公司收入大幅增长了,反而经营活动现金流出更多了。

可以看到,亿航在2017-2018年两年,应收账款对收入的比例一直处于较低水平,而进入2019年这一比例迅速提升至30%以上。这也就说明,公司在2019年将主要收入来源转变为销售应用型无人机后,公司整体的回款速度较之前下降明显。

近日,亿航先后宣布了在西班牙等一些欧洲城市与当地政府合作推进载人级自无人机、空中物流以及自动驾驶飞行器指挥调度平台等项目,但类似的项目对亿航来说更多是具有品牌及推广上的意义。真正能够维持公司持续增长的动力,仍然是需要不断探索的商业化落地方案。

将全部希望投入到“极其前沿”的载人无人机,对亿航来说无疑是一次“豪赌”。

相关推荐

请不要再变主业了,亿航

亿航无人机谋求赴美上市,扛不住烧钱了吗?

了不起的创变者 | 钉钉斩棘,陈航求异

亿航全面落后大疆,赴美上市能否逆风翻盘?

亿航赴美上市:或成无人机第一股,但尚无盈利迹象

无人机公司亿航智能登陆纳斯达克,上市首日市值6.6亿美元

中国无人机制造商亿航赴美上市,计划募资1亿美元

亿航5月29日发布2020年第一季度财报

无人机制造商亿航已向SEC秘交招股资料:近期正接触潜在投资者

亿航第三次更新招股书:第三季度营收大增,主要来自空中交通业务拉动

网址: 请不要再变主业了,亿航 http://www.xishuta.com/newsview19808.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230