智能化大时代,传统财富管理机构该如何应对AI挑战?

编者按:本文来自微信公众号“零壹财经”(ID:Finance_01),作者:杨雅,36氪经授权发布。

疫情突袭下,传统企业再度感受到“线上化”转型的必然性,金融及财富管理行业亦是如此。

近日BCG联合陆金所共同发布《全球数字财富管理报告2019-2020》预测,智能化必将成为下一个十年全球财富管理行业发展的重要方向,并为财富管理市场带来全新机遇和巨大的市场潜力,“让各类机构实现15-30%的收入提升及25-50%利润,整个财富管理市场资产管理规模实现25-50%的增长”。

未来金融行业最大的趋势就是,“金融服务将无处不在,就是不在银行网点”。报告指出,各类智能化技术的应用将会使包括存、贷、汇在内的各类金融服务走出网点甚至走出金融机构,融入线上线下的各类生态场景,更近距离地接触并服务客户。

面对智能化带来的机会与挑战,传统财富管理机构目前是如何补齐自身短板的?是否仅有自建能力一条路可走呢?而在未来良性竞合生态下,传统机构又能如何与市场众多参与者实现行业生态共荣,最大程度释放智能时代带来的商业价值呢?

一、新机会:千禧一代与大众客群扩容财富管理市场

从2018年起,全球财富管理市场已经进入转折之年。根据BCG与陆金所报告测算,2018年全球财富市场增速滑落到过去半个世纪以来的低点,未来五年全球财富市场仍将以年均5.7%的速度缓慢增长。

与此同时,一批新的“财富用户”进入市场——8090后为主的“千禧一代(Millennials)”和00后出现的“数字原住民(Digital Natives)”正式成为主力客群。这些“天生线上”的用户对于银行等传统柜台式理财服务并不热衷,但他们却是不可忽视的未来增量市场,有望成为机构利润最大贡献者。

图1:2018年全球财付管理市场情况以及大众富裕客群带来的市场机遇

资料来源:BCG & 陆金所《全球数字财富管理报告2019-2020》

沿用传统线下服务,难以抓住这个庞大的客户群:一方面,高门槛、高费率的设置,使得传统财富管理难以实现对大众富裕人群的有效覆盖;另一方面,线上化和移动端变革带来触媒碎片化和个性化,让客户对金融服务变得更如影随形,从过去的在网点等待客户上门,到在不同场景中实时捕捉客户需求产生的瞬间。

这两个转变需要通过智能化手段来解决,同时带来了广阔的市场空间。根据报告测算,以AI为代表的智能化技术,可为整个财富管理市场带来25%-50%的AUM增长和15%-30%的收入提升。同时,通过提升财富管理机构全价值链的效率与效能,可以带来单位AUM 7-12bps的利润改善,即25%-50%的利润率提升。

以陆金所为例,基于线上财富管理服务累计的大量用户投资、信贷及行为数据,陆金所不断升级KYC(Know your customer)体系,自2016年起通过KYC自动对超过四万亿产品进行适当性匹配,拦截风险交易超过300万笔,以更低运营成本进行更高质量的产品安全风控。

2019年陆金所升级了KYI(Know your intention)客户意图识别系统,进一步基于行为数据预测客户意图,实现择时而动的及时服务,精准匹配产品与服务。在KYC与KYI的辅助下,陆金所平台用户服务交互频率比以往提升了5倍,极大地提升了用户服务面及响应速度。

二、面对机会与挑战,传统机构如何行动?

面对智能化时代下的新要求,传统机构会有何行动?报告欣喜地发现,传统机构已通过移动端渠道创新、大数据的精准KYC、智能投顾等智能化应用触达增量市场,满足新时代下客户数字化与个性化需求。甚至不少传统机构意识到自身劣势,通过对外合作的方式快速获取和迭代智能化能力。

1、创新移动端渠道

移动化趋势下,移动端和场景成为渠道新战场,移动端APP成为推广智能财富管理的平台基础。近年来,传统机构对移动端渠道与底层能力的建设也愈加重视。

目前,已经有不少银行实施了“移动优先”战略,并不断对移动端渠道进行升级迭代,线上化、智能化的财富管理功能也被嵌入移动端APP中。从手机银行用户规模来看,除了交行之外,六大国有行的手机银行用户规模已经达到亿户级别,为基于手机客户端的智能财富管理服务的推广提供了极大的便利。

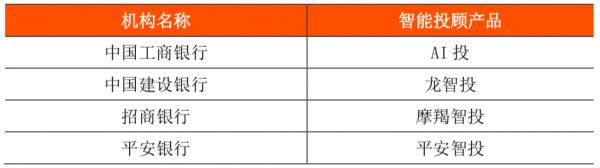

2、打造智能投顾产品

智能投顾又称机器人投顾,其核心就在于投资管理价值链中全流程的无人化、智能化运行,是覆盖大众富裕客群的重要智能工具。报告也提到,对于大众富裕客群而言,基于技术和算法的智能投顾服务可以降低传统人工投顾的成本,提供基于特定财富管理目标的“轻顾问服务”。

表1:部分传统机构推出的智能投顾产品

资料来源:公开资料,零壹智库

自2016年招商银行推出“摩羯智投”以来,已经有不少头部传统机构推出智能投顾产品,布局智能投顾赛道。目前,银行系已经成为智能投顾市场中一股不容忽视的力量,已经有多家银行推出了智能投顾产品。

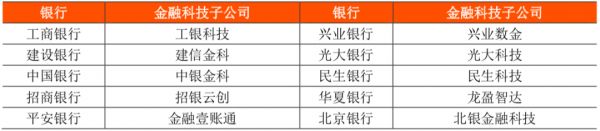

3、成立金融科技子公司

报告认为,传统机构普遍在普遍在组织、人才、文化、体制机制等方面面临掣肘,高企的部门墙、割裂的数据和IT系统、稀缺的内嵌IT资源和技术人才等等,均严重制约了传统金融机构走向数据驱动、释放智能化价值的潜力。为突破体制机制的束缚并培育支持创新的企业文化,行业内已经有多家传统机构成立了金融科技子公司,专注于金融科技与底层技术的研发与创新。

表2:银行系金融科技子公司

资料来源:公开资料,零壹智库

4、寻求外部合作赋能

在自建能力之外,各大传统机构也开始选择与金融科技公司和互联网巨头合作以快速获取与迭代智能化能力,补足自身在技术突破与创新上的体制束缚与迭代速度劣势。

表3:部分国内外金融科技公司提供的财富管理模块化应用和智能化解决方案

资料来源:公开资料,零壹智库

互联网巨头凭借自身流量优势与技术能力,已经和传统机构开展了不少合作。还有不少金融科技公司面向传统机构提供模块化应用和智能化解决方案,这些金融科技公司目前也是传统机构谋求合作的重要对象。

报告指出,这些产品或解决方案一般可以分为两类:一类是从智能互动、投资研究、风险控制等价值链的某一个痛点入手;另一类是提供前、中、后台端到端的智能化整体解决方案。

三、未来良性竞合生态下,优势互补实现行业共荣

从传统机构的智能化行动中也可以看出,传统机构同新兴科技与互联网企业的关系已经从“不足为惧”、“强大威胁”转变为“合作共赢”。报告认为,传统机构、金融科技公司和互联网企业都充分认识到了自身优势和短板,在智能化财富管理的进程中找准自身的生态占位,逐步形成了以创新为核心的良性竞合生态。

表4:不同类型财富管理机构的优势和短板

资料来源:BCG & 陆金所《全球数字财富管理报告2019-2020》,零壹智库

这一良性竞合生态下,市场供给端的不同参与者们在业务合作之外,也正在专业知识、数据与场景、算法与技术等各方面进行合作,实现行业共荣。

传统机构凭借自身的专业能力和服务能力,以更加开放的姿态、更加多样的方式和金融科技公司达成合作,补足技术、支撑体系等方面的短板。以BATJ为代表的互联网平台型机构们逐渐聚焦技术层和基础设施层,打造金融生态底层核心。而陆金所等金融科技公司也进行了一个模式和角色的转变:从单一2C模式转变到2B2C模式,从市场颠覆者转变为传统机构的合作者、赋能者,为传统机构提供某一领域或端到端的解决方案。

图2:传统财管机构、金融科技公司和平台型机构相互促进、生态共荣

资料来源:BCG & 陆金所《全球数字财富管理报告2019-2020》

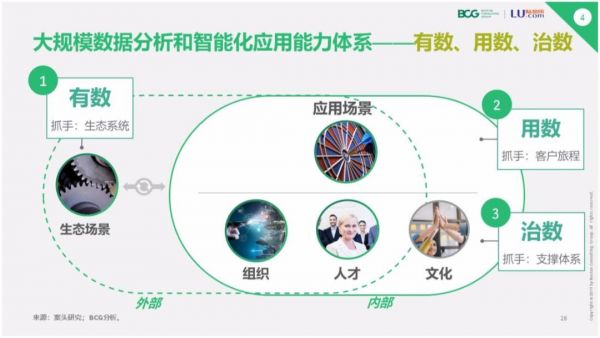

未来,不论对于传统机构还是新兴机构,要在智能化时代把握新机会,搭建护城河,报告认为,机构还需要围绕“有数、用数、治数”三方面打造智能化体系,构建核心能力。

图3:“有数、用数、治数“智能化体系

资料来源:BCG & 陆金所《全球数字财富管理报告2019-2020》

“有数”意味着构建更多场景并连接场景,通过打造开放生态获取更多海量、多维度、相关度高的数据;“用数”需要从审视客户价值主张出发,开展端到端、全方位的客户旅程重塑;而“治数”就对机构支撑体系提出了新要求。

因此,对于传统机构来说,在已有的智能化行动之外,未来还需要更加体系化地构建核心能力。报告提出,首先,数据与场景尤其是相关度高的数据与场景远比算法本身更重要,传统机构应秉持开放协作的理念,通过积极构建、广泛连通场景,来获取源源不断的数据。

图4:海量数据和应用场景对AI 能力以及护城河的打造

资料来源:BCG & 陆金所《全球数字财富管理报告2019-2020》

其次,在客户旅程的重塑上,传统机构惯用的仅按财富水平和年龄划分客群的方式并不理想,需要融入“客户的声音和想法”,实现更精准的客户分群、更细致的客户洞察和更匹配的价值主张,同时,传统机构还需要思考与客户旅程相匹配的运营流程再造,充分在运营流程中融入智能化应用。

最后,与智能化应用相匹配的支撑体系要求构建以数据为驱动的组织、人才与文化,但传统机构在这方面依旧存在掣肘,还需要在组织上建立起集中式、强大的“中台大脑”,在人才上补足智能化所需科技人才缺口,在文化上建立数据文化、协作文化、敏捷文化。

面向未来,由于市场供给端参与者们各具优势,在未来也更有可能加强合作,以实现优势互补,拓展端到端的服务能力。合作之外,各大机构也需围绕“有数、用数、治数”三方面构建能力,扩大自身的差异化优势,做擅长领域的王者。

相关推荐

智能化大时代,传统财富管理机构该如何应对AI挑战?

Addepar:美国智能财富大数据管理平台

推多账户财富管理系统后,「理财魔方」上线智能保险业务 | 新科技创业2019

如何应对万物互联时代安全新挑战

财富管理元年的猜想:TAMP模式将如何在中国复刻美国神话?

家族财富管理需求逐渐多元化,「优脉财富汇」要做家族办公室 B2B 服务商

创投观察 | 处方药微利时代将至,连锁药店如何应对挑战?

化身“监工”的AI,我们该如何相处?

新闻编辑室如何应对deepfake?

腾讯投资资管数据服务商迅策科技,已投7个AI加速器三期项目

网址: 智能化大时代,传统财富管理机构该如何应对AI挑战? http://www.xishuta.com/newsview19875.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230