四季度净利跌32%:一份令人不安的腾讯财报

编者按:本文来自微信公众号“港股那点事”(ID:hkstocks),作者包总爱汤包,36氪经授权发布。

作者 | 包总

数据支持 | 勾股大数据

过去一年多,腾讯经历了很多事情。

对投资者,2018年1月29日,腾讯的股价达到历史的最高的475.58港元,到10月30日,最低跌至251.4港元,整整跌了225块。

我的一个朋友,从450块买入,到350块左右卖出,第一次出海投资就遭遇重大亏损,而且还是栽在他视为信仰的腾讯身上,情难以堪。

2019年1月4日以来,A股美股港股开启大反转行情,一路上行至今,腾讯也从300块涨至360块以上,涨幅超过20%,这算是一点点安慰。

腾讯发布了年度财报,我们可以仔细看看,到底发生了什么,影响有多大?

1

2018年,腾讯收入3127亿元,同比增长32%;净利润787亿元,同比增长10%。这是年度的总成绩,非常笼统,不包括很多有价值的信息,但也很清楚地表明了一点,腾讯的收入增速在下台阶(过去两年的增速在50%左右),净利润的情况更不乐观。

在最近的第四季度,腾讯收入849亿元,同比增长28%,比上个季度的增速有所回升,环比也实现增长,从这个数据来看,情况似乎又有好转的迹象。

但第四季度的净利润增速,可能是这次财报中最惊悚的数字,同比下滑了32%!上一次出现下滑是2018年第二季度,随后股价也确认趋势性下跌。

财报到底发生怎么了?

腾讯有四块创造收入/现金流的业务:

1、增值服务(网络游戏和其它数字内容);

2、网络广告;

3、其它,主要是支付和云服务;

4、投资。

其中最大的业务是网络游戏,第四季度同比几乎没有增长,最大收入来源熄火了,这是腾讯收入增速放缓的原因。

2018年的游戏产业遭遇了严肃的整顿,这可能是主要原因。到2018年底,游戏版号陆续发放,政策的压制得到缓解,这对腾讯游戏业务是个好消息。但很可能,网络游戏可能再也回不到高速增长的时代,腾讯没有第二个《王者荣耀》,政策也不允许中小学生玩出第二个《王者荣耀》。

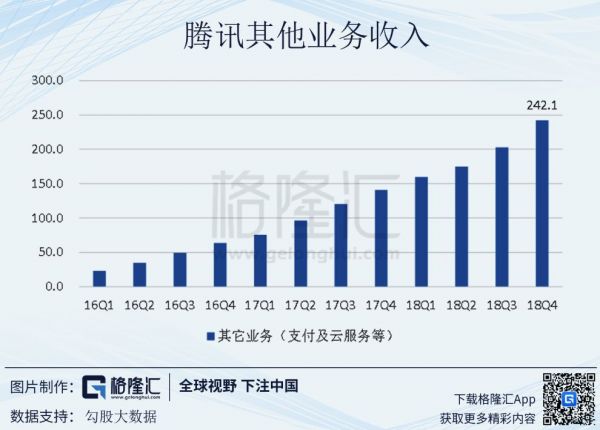

第二大业务是其他,这里面主要是云和支付业务,第四季度收入242亿元,同比增长72%。本次财报披露的年度云服务收入是91亿元,上次财报说前三季度超过60亿元,因此第四季度云收入约为30亿元,其余的主要就是支付,是大头。

支付和云,是目前腾讯体系内增长最快的业务。

第三大业务是网络广告,第四季度收入170亿元,同比增长38%,增速在连续下滑。其中,社交等广告收入118亿元,包括了微信朋友圈、小程序和QQ看点等广告收入,增长44%,上个季度的增速是61%,这里可能传递了一个信号——朋友圈广告增速放缓,而新的广告来源(小程序等)还未能填补。

最后是投资。投资不确认收入,但收益对利润有重要影响。第四季度,投资的“其他经营收益”亏损21.4亿元,而去年同期确认了79.1亿的正收益,这里相差了100亿元,这也是净利润同比大幅下滑的原因。

腾讯投资的公司越来越多上市,公允价值的变动会影响损益,某种程度上就像炒股票,波动是正常现象;在2018年第四季度,全球股市经历了至暗时刻,腾讯的投资出现亏损,也是正常现象。

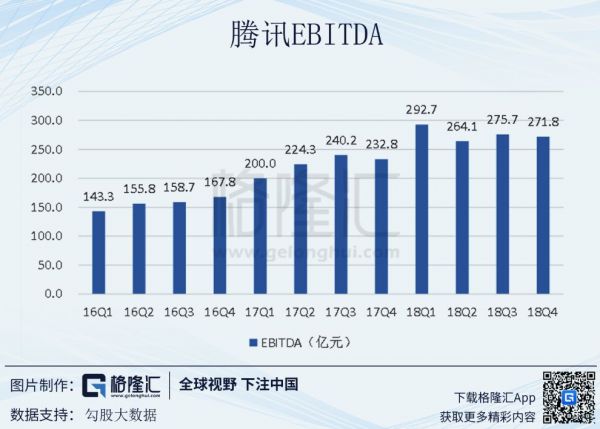

但这个净利润指标有所失真,它不是经营性的盈利结果。如果要过滤投资收益的波动影响,其实应该看EBITDA指标,这个数据排除了“其它经营收益”和一些非现金的科目。

第四季度,EBITDA利润为272亿元,同比增长约17%,环比略微下滑,这是腾讯经营性业务(游戏、广告、支付和云等)的真实盈利情况。

综合来看,腾讯财报反映的情况是:收入和盈利增速下台阶,收入增速降至30%左右,利润(EBITDA)增速下降到20%以下。

腾讯也没有坠落,只是归于平凡。

2

财务数字是业务的结果,业务前景才是看点。

微信,毫无疑问是腾讯的根基。2018年12月,微信的活跃用户数达到了10.97亿,相比2017年底增长了1亿多,环比9月底也增长1500万。

微信的活跃用户数还在增长,但也越来越接近某个天花板。对10亿量级的微信而言,用户数的可能已经没有更大的意义;张小龙在2019年的微信公开课上说,

“人口总是有限的,服务才是层出不穷的”,这个说法倒是客观的,10亿级以后的微信,用户增长是注定趋缓的,但这不代表没有成长价值,还要看新增的服务和创新。

微信的流量,通过游戏、视频等数字内容变现,已经进入到成熟的阶段,游戏不可能再带动腾讯高速增长。微信朋友圈广告,一度接棒成为新的增长点,但第四季度,社交广告收入的增速也下来了,这个引擎也可能火力消退。

微信目前最重大的创新是小程序。微信小程序的战略设想,是连接线下商业和海量用户,它不是过往的ToC增值服务,更像是ToB的新零售。

小程序构建的生态,像是一个(商业)操作系统;小程序即将要推出垂直搜索功能,直达每个小程序内部的内容,而这背后是线下商户的服务和营销等等;小程序还要建立评价体系,对商户进行排序……这像是大众点评,也像是阿里的电商生态,这就是微信的野望。

截至2018年底,微信小程序用户破6亿,日均访问量增长54%,服务超过1000亿人次用户,年交易增长超过600%......但在变现上,小程序目前的收入还是广告,归在社交广告口径下,而最新的季度,这项收入的增速环比是下滑的。

小程序的理想很性感,但现实很骨感。

另一主要看点是支付,也是微信连接商户的重要手段,约占总收入的1/4,已是第二大业务板块。

但从2018年6月起,央行要求支付机构将客户备付金集中上缴;这意味着支付提供商失去了一块利息收入。腾讯的支付业务,集中存款准备金率于2018年4月提升至42%,7月提升至52%,到11月基本达到100%。腾讯支付仅仅是一个通道,腾讯无法赚到利息,这里产生了一个收入缺口。

腾讯的支付业务增长,主要来自于“金融科技服务拓展至财富管理、小微贷款及保险领域”。理财通的资产保有量超过6000亿元;微粒贷的贷款余额超过1000亿元,快速增长,并保持较低的不良率。

支付是2019年的一个看点,但也可能只是维持腾讯的局面,无法带领腾讯站上新的高度。

2018年10月腾讯进行了组织架构调整,腾讯面向未来20年,要“扎根消费互联网,拥抱产业互联网”,而云是ToB的最重要的战略工具。云与智慧产业事业群(CSIG)孕育而生,地位与微信事业群齐平。ToB的打法与ToC完全不同,腾讯需要脱胎换骨的转型。

第四季度,腾讯云收入约30亿元,而阿里云计算是66亿元,腾讯的规模是阿里的一半。对外有压力,对内要调整,腾讯“拥抱产业互联网”的旅途并不乐观。

在各条业务线上,腾讯的2019年也不容易。

3

最后说说估值,这是投资者最直接的问题。

腾讯的投资板块应该单拿出来,这不是可持续性的业务,它最好按资产价值估值。截止2018年12月31日,腾讯投资形成的上市公司资产,公允价值2380亿元;以及未上市资产资产价值1668亿元;理财等其他资产约125亿元。

投资形成的相关资产价值,共计约4200亿元。

从总市值减去这部分,再加上净负债,计算调整的企业价值(EV),约2.5386万亿人民币,再除以EBITDA,约1100亿元,得到的EV/EBITDA的估值约为23倍,这是对腾讯可持续经营性业务的估值。

而这个23倍的比值,此前一直比较稳定。

某种程度,这说明港股对腾讯的定价是有效的,因此股价的涨跌取决于新增信号传递出的对未来的预期。

这份财报给出的信号,是令人不安的。

相关推荐

四季度净利跌32%:一份令人不安的腾讯财报

腾讯财报前瞻:巨头能否走出逆风区?

腾讯音乐四季度净亏损8.76亿元 盘后先涨3%后跌8%

新一季度财报净利同比下降 新东方股价跌超5%

腾讯音乐高管解读四季度财报:将加强与唱片公司合作

第三季度财报已出,腾讯换血情况如何

财报发布:周杰伦携手腾讯音乐,用户迟早要付费?

市场要闻 | 中兴通讯三季度净利暴跌超6成,盘中跌逾5%

阿里巴巴财报详解:净利暴增外这些信号必须关注

发现腾讯2020Q1财报中藏起来的利润

网址: 四季度净利跌32%:一份令人不安的腾讯财报 http://www.xishuta.com/newsview1991.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213