P2P已经凉凉,助贷的前景还会好吗?

编者按:本文来自微信公众号“爱分析ifenxi”(ID:ifenxicom),作者卢施宇、吴永哲,36氪经授权发布。

消费金融作为强监管行业,政策对于从业者的影响不言而喻。从2017年下半年开始,在去杠杆的宏观目标下,消费金融行业监管趋严,对创新型公司的负面影响结果已经显现。

未来,监管会如何发展,对于P2P 、助贷等创新型业务模式有何影响,从业者又该如何应对,是爱分析关注的重点。

资金,是消费金融行业的命门。2017年以来行业兴衰,资金端波动是幕后最大推手。在持牌机构的强势进击下,助贷、P2P将何去何从,这是本篇文章将要解决的核心问题。

政策影响下,资金供给回归持牌机构

商业世界的残酷在于,许多创新业务的发展大多伴随着政策风险,如果不能在窗口期内完成原始积累并走上正轨,一旦监管铡刀落下,离死亡不过半步之遥。

以2017年中为界,中国消费金融行业政策呈现出截然不同的面貌。

2015年-2017年,国家层面的消费金融政策密集出台,鼓励行业发展和技术、业务模式创新。大量征信空白群体被覆盖,信贷需求被挖掘,金融科技成为撬动普惠金融最有力的杠杆,P2P网贷余额一度突破1.2万亿。

但是风云突变,2017年下半年监管趋严,导致创新型机构在产品、业务模式上受较大负面影响。资金供给,尤其是增量资金方面,持牌机构开始占据绝对主导地位,P2P逐渐边缘化。

对于银行、持牌消金而言,业务扩张要满足资本充足率限制,因此持牌消金掀起一轮轮“增资潮”。据统计,2018年持牌消费金融公司的总增资额超过100亿元,若按照10倍杠杆率计算,则可释放千亿资金。

而对于非银行业的创新型公司,P2P和助贷两种模式是主要资金来源。但是政策对这两种模式限制逐渐加大,从业公司受不同程度冲击。P2P资金自不必说,贷款余额自2017年见顶后开始一路下挫,同时助贷监管严格程度也不断上升。

由此,大量互金网贷平台在2018年遭遇“资金瓶颈”,在贷余额停滞,甚至下滑。以老牌P2P平台拍拍贷为例,2018年全年放款额615亿,较2017年下滑6.3%。反观各家持牌消金,多家的业务规模实现大幅增长,捷信消金的贷款余额在2018年三季度就达到844亿元,招联消金的贷款余额突破700亿元,均已接近微众银行的余额水平。

在个人资金受限的困局下,非银行业的创新型公司只能更多转向机构资金合作,拍拍贷也不例外。经过一年多的努力,拍拍贷的新增贷款中机构资金占比已经超过30%,相较2018年三季度的14.3%,提升不少。

备案遥遥无期,P2P行业可谓前景惨淡

从金融角度来看,P2P监管是限制表外融资的一部分。因为国内P2P所从事的业务实质上是:吸储—放贷,赚取利差并承担信用风险。虽模式与商业银行无异,但不受银监会、巴塞尔协议监管。

此外,受大量民众长时间痴信“刚性兑付”影响,导致近些年来P2P违约等现象不断成为社会性问题,可见短时间内很难实现P2P完全去兜底。由此,监管强势介入是可预期的。

但是,P2P行业监管方式及对行业造成的影响尚不明确,主要原因在于备案的一再延期。爱分析认为,P2P短期内备案不会完成,更不会颁发牌照,原因主要有三点:

第一,备案不代表监管资质背书,这一点在企业征信中已经被明确指出。但对于P2P行业,备案与牌照的实际价值难以区分,监管没有理由在当前暗示资质背书。

第二,P2P与银行等持牌金融机构关系难以界定,假设监管给予一定的资质背书,利率明显高于银行的P2P吸储能力很强,大规模扩张会对金融体系造成冲击。

第三,P2P平台超1,000家,且行业中小平台众多,而P2P的整个规模仅占社融存量很小的比例(不足1%),独立的监管成本过高。

由此,爱分析认为,P2P短期内不会完成备案,并将持续清退和降低余额。比如趣店,从2017年年中便不再对接P2P资金,可见一斑。

长期来看,乐观的预测是经过3-5年行业清退中小平台后,头部平台会迎来备案。但由于从事业务风险更高,会有比银行更低的杠杆率约束,以限制其扩张规模。

若是悲观预测,行业则将持续加强余额管控,直到P2P完全清退,原有参与者退出借贷行业,或者完全转型通过助贷、小贷等方式放款。

助贷模式不会“死”,机遇与挑战并存

继P2P被监管盯上并处置后,助贷模式成为下一个目标。

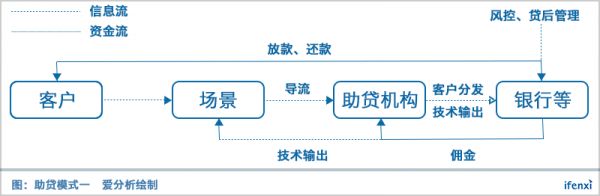

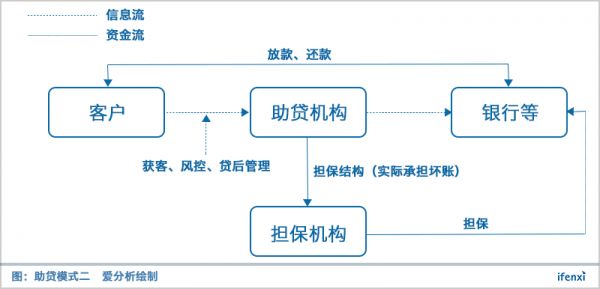

其实,中国的助贷模式已经发展了10余年,虽然在实践中逐渐复杂化和多样化,但基本逻辑不变。银行业金融机构(包括银行、信托、持牌消金等)提供资金,助贷机构提供出借服务并承担主要风险损失。

为了有效控制金融机构资金流向,助贷监管严格程度不断提升。比如2017年底的141号文规定,“助贷” 业务应回归本源,银行业金融机构不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务。

另外,因为严控影子银行、住户部门仍然处于去杠杆进程中,银行业金融机构投向消费金融的资金在不断减少,比如银保监会开始禁止城商行、农商行助贷资金跨区,这对助贷机构的资金方资源能力提出了更高的要求。

长期来看,爱分析认为助贷模式被监管认可,但助贷机构将向两种方向演化。

第一,助贷机构去担保化,转为导流和技术输出,通过将场景流量与资金端建立链接,提供流量变现和技术输出,代表公司有品钛、融360等。

这一模式可以实现去担保,使得助贷方不再承担坏账,脱离了政策风险,但收入水平大幅下降。以浅橙科技为例,在2018年向导流业务转型后,净收入占贷款发生额从10%左右下降到4-5%。

第二,助贷平台与银行、信托等机构的合作从原来的“平台担保”模式,向更合规的“平台+担保公司”模式转变,该举措通过引进保险、融资担保等机构提供增信以符合监管需求,是现阶段助贷演化的主要模式。

同时,强化资产质量,严格控制杠杆率,利用优质资产吸引银行类金融机构资金。但由于资产质量本质上由客群决定,提升资产质量的难度并不低。

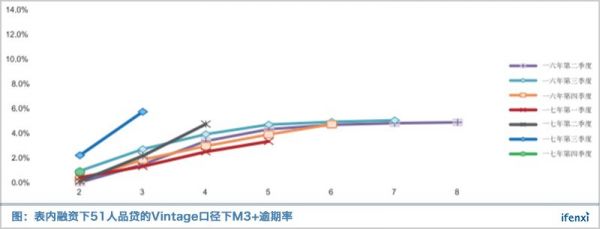

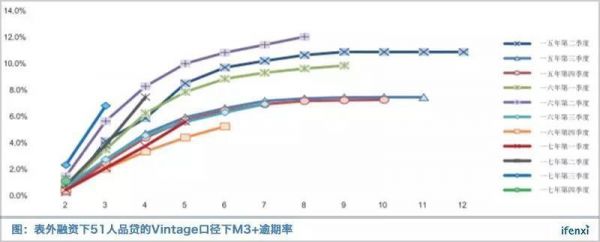

目前通用的做法是将资产分层,优质资产与银行资金对接,劣质资产则与P2P等资金对接。以51信用卡为例,助贷模式下撮合贷款的Vintage坏账率在3%以内,较为优质;P2P模式下坏账率则要超过7%。

因此,拥有优质客户、坏账率水平低的助贷机构将在获取机构资金方面具有明显优势。比如与拍拍贷同一日公布最新财报的乐信,虽然两家公司在2018年都积极加注机构资金渠道,并压低P2P资金占比,但相较之下,客群质量更优的乐信明显效果甚于拍拍贷。

截至2018年12月,乐信新增贷款中的机构资金占比已超过70%,而仅在一个季度之前,来自P2P平台桔子理财的资金仍超过一半。

此外,根据爱分析调研,单家银行平均能提供的资金量往往在数亿到数十亿之间,且谈判合作的周期大多在半年以上。因此,对于助贷平台而言,在短时间内支撑起数百亿余额意味着至少需要几十家金融机构的合作伙伴。

以三年起家上市的360金融为例,合作金融机构超过18家,涵盖城(农)商行、股份制银行、国有银行、持牌消金及消费信托等,为累计近千亿的贷款额输送了持续、稳定的弹药。

相反,对于一些客群质量偏差、以P2P资金为主导的平台,若2017年之前机构资金合作不成功,则证明其资产质量较难满足金融机构要求。在现阶段P2P受限的情况下,再去开拓银行业金融机构难度非常大。

可见未来,随着金融业务回归有限的牌照内体系,比拼科技输出为核心的助贷机构仍将面临新一轮的机遇与挑战。

相关推荐

P2P已经凉凉,助贷的前景还会好吗?

P2P网贷行业继续“缩水”

团贷之死,以及P2P行业是怎样灭亡的

信而富宣布退出P2P业务 网贷“老32家”仅7家健在

网贷平台跌破600家,全国P2P清退猛推进

助贷不会被杀死,只会进化

网贷机构备案没有时间表 个别地方明确不发展P2P

微贷网退出之后:传杭州P2P将在6月底前全部“清零”

越南P2P网贷潮起,又有谁在观潮?

透视八家上市互金公司助贷业务:机构资金占比大幅提升,保证金成主流形式

网址: P2P已经凉凉,助贷的前景还会好吗? http://www.xishuta.com/newsview2006.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230