美团挥下镰刀

编者按:本文来自微信公众号“牛刀财经”(ID:niudaocaijing),作者 黄芳华,36氪经授权发布。

过去对美团商业模式的评估中,大多会将其定位为“外卖导流,酒旅赚钱”的路线。但是随着外卖用户增速放慢,佣金持续上涨,美团的另一条商业路线开始浮现出来,那就是广告平台的价值。

但是对于商家来说,佣金不断上涨已经压力山大,再通过广告平台才能获取订单,这无疑雪上加霜,成为美团平台镰刀下另一波收割。

容易的钱

王兴曾总结过一个三高三低,其中一低就是低毛利,这是王兴认为生意能够长久的一个根本。低毛利的好处还在于,平台方较低的毛利保证了商家和用户的交易成本低。

原先的美团,被王兴形容为脏活累活,赚的是辛苦钱。一单外卖骑手要分很大一部分钱,再加上用户、骑手补贴各种成本,多年来美团的外卖业务始终亏损。

2018年骑手成本为305亿元,2019年全年为410亿元。巨大的人力投入,让外卖行业利润微薄。

2018年上市之后,美团的策略开始发生转变。王兴是一个“公认”的长期主义者,尤其是其将美团自比于亚马逊,能够接受亏损带来的股价低估、波动,是王兴对外界的态度。

但是美团的股价在过去一年却表现得很好,当然对应的是,美团的盈利可能要比王兴预计的早。

3月30日,美团发布2019年第四季度和全年的财报。据财报数据显示,美团实现了连续三个季度的盈利。

第四季度,美团总营收282亿元,经营利润达到14亿元;2019年,美团实现了全年盈利,经营利润为27亿元。

从财报中也可以看出,美团开始赚一些“容易”的钱。三个季度盈利背后,增长最快的是在线营销服务。

2019年第四季度,美团在线营销服务营收为达到49亿元,同比增长61%;全年在线营销服务营收158亿元,同比增长69%。

这一增速远高于GMV和佣金的增速。

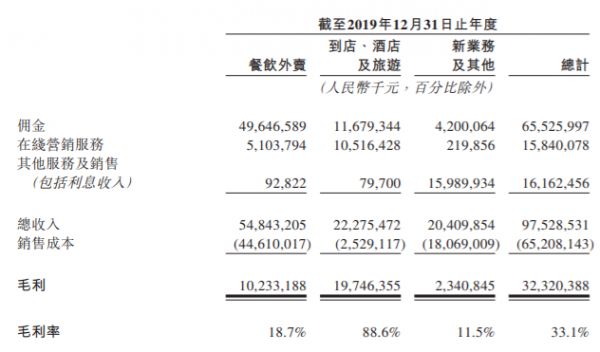

(美团按照分类营收情况,数据来自于美团财报)

同时,在到店、酒旅业务中,美团2019年在线营销服务总营收为105亿元,同比增长57%,远高于佣金的增速。同时,在线营销服务的总营收与佣金的117亿越来越接近。

餐饮外卖的在线营收服务更加明显。2019年全年,美团餐饮外卖的在线营销服务营收达到51亿元,同比去年的23亿元增长122%。

2019年第二季度,也就是美团首次实现单季度盈利,美团餐饮外卖毛利率由第一季度15.8%显著提升至22.3%,毛利润由15.4亿增长为28.6亿元,实现了近乎翻倍的增长。

毛利率6.5个百分点的提高,为美团餐饮外卖多出来15亿元的毛利,为美团的盈利转折提供了可能。

其中,餐饮外卖的在线营销服务营收为11亿元,占当季度在线营销总营收的比例为30%。去年同期餐饮外卖在线营销营收为4.8亿元,较去年同期实现了129%的高增长。

广告业务拯救了亏损的美团。对应到经营层面上,就是美团外卖在2019年加大了商家的广告比例,在美团外卖APP上,可以看到越来越多的带有“广告”标识的商家出现。

商业价值上来说,美团营收的加速代表赚钱能力的提升,广告作为佣金之外,外卖的另一收入方式,大大提高了美团作为平台的价值。

有业内人士认为,美团的广告未来将成为主要的营收项目,和佣金的比例可能达到2:1甚至是3:1。

实际上,美团在过去一年颇受资本市场看好,股价不断地上涨,最高的时候市值达到6000多亿元,市值排在中国互联网企业第三。

但同时,对于平台上的商家和用户,加速的变现必然带来伤害,很多商家开始有更重的危机感,这对于还处于激烈竞争阶段的本地生活服务行业,会带来一些副作用。

王兴的算盘

落地到广告变现,这是王兴早在十年前就打好的算盘。

在美团创业之初的2011年,王兴在美团的内部讲话中就提到,中国的企业呈金字塔结构,处于金字塔底层的本地商家,规模最小但是数量最多,互联网可以为他们带来交易,按照效果付费,这是王兴认为的最优美的商业模式之一。

无疑,美团快速的在线营销营收增加,成本最终是用户承担,但最惨的是商家。

目前,美团的广告体系中,有旺铺宝、商户通、推广通等一系列工具,本质还是竞价、关键词。

正如王兴所说,这些商家虽然单体较小,每家付费的金额不大,但是聚沙成塔,更重要的是,美团的收费是按门店计算。

以商户通为例,9800元一年的费用,如果20家店就将近20万元;推广通一个点击在热门商圈已经5块多钱,偏冷一点的也要2块左右。另外,使用推广工具带来的交易,不同行业还要以不同的标准再扣点。

这意味着,外卖终结了餐饮靠地段的时代,美团的广告又在APP里造了无数个门面,给商家拉回了业绩靠门面的时代。

商家对美团的怨言也越来越重。此前,由于美团外卖的佣金不断上涨,让很多外卖商家生存艰难。

2018年底,美团的佣金从15%大幅提高到22%,甚至有的地方佣金最高已经达到了26%。

高佣金让商家进退两难,一方面是几乎触达到生死线的佣金让商户想要逃离,另一方面是美团在消费者端的优势,很多商家多年来形成了对美团的依赖。

如今,加大广告在平台的比例,让商家再次陷入两难。投放广告可以带来订单的增长,但是广告停止后订单回落,同时投放广告的成本转移到了用户,消费者感受到外卖一直在涨价。

大幅提高变现率,其实对企业来说是一个危险的举措,提高变现率意味着将可能同时面临用户、商家、对手三方面的挑战,一般发生在企业占据绝对的市场领先地位后,即使如此也会遭受到行业的抵触和反弹,比如滴滴。

对美团来说,增长和利润总要占一个。

美团的用户体量已经很难继续保持增长。美团的当前4.5亿的用户,其实收益于中国城镇化的爆发,如今增速放缓近两年用户季度增速百分比维持在个位数。

另一方面,王兴较早地意识到上半场红利的消失,开始向B端要利润。

美团作为外卖、生活服务的平台商业价值成为支撑其利润增长的新方式,广告这一商业模式,在王兴惦记了十多年后,终于开始发力。

在佣金不可持续上涨的情况下,卖广告也是迫不得已。

相关推荐

美团挥下镰刀

鲁大师上市:教主的第三把镰刀?

咳血的独角兽:挥向投资人的镰刀

咳血的独角兽5:挥向投资人的镰刀

新三板的“镰刀们”发现自己成了韭菜

美国挥下监管大棒,脸书天秤币要“凉凉”?

本地化争夺战:美团、阿里都在等对方犯错 | 超级观点

疫情下, 美团惨淡收场的一季报有没有亮点?

魏武挥:锤子给我的启示

美团闪购:下架明显涨价商品56万个,清退101个商家

网址: 美团挥下镰刀 http://www.xishuta.com/newsview20128.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213