IoT已成小米收入主动力之一,研发开支持续增长

文/麦麦

3月31日晚间,小米公布了2019年第四季度及全年财报。

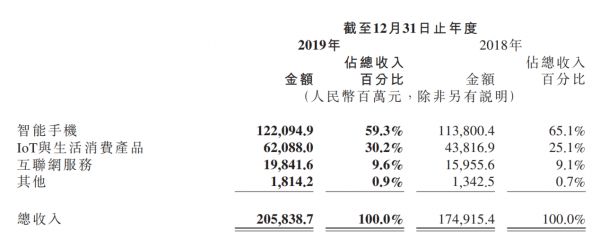

财报显示,2019年小米集团总收入达到人民币2058.4亿元,同比增长17.7%;经调整净利润达到人民币115亿元,同比增长34.8%。2019年第四季度总收入达到人民币564.7亿元,同比增长27.1%,市场预期548.78亿元,经调整净利润达到人民币23亿元,同比增长26.5%。

财报显示,小米IoT与生活消费产品分部收入由截至2018年的人民币438亿元增长到了621亿元(净增183亿元),已经成为小米收入的主动力之一。

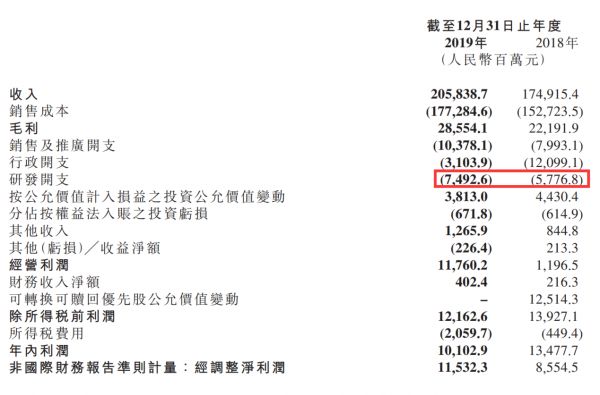

小米财报同时还显示,其经营利润同比增长882.9%、净利润同比下降25%、经调整净利润同比增长34.8%,这么大的差异,是怎么造成的?

比较特殊的利润情况

在此次关于2019年小米的利润情况方面,我们最终使用了经调整净利润,原因在于相比2019年,小米在2018年存在两个特殊之处:

1、 在对比两年净利润时可以发现,2018年存在一项可转换可赎回优先股公允价值变动收益,该项收益为125.14亿元,这导致2018年小米净利润暴涨至134,78亿元。

而这项收益在2019年为0。

对于2018年可转换可赎回优先股公允价值变动收益125亿、2019年该项收益为0,小米方面给出的解释为:

“可转换可赎回优先股公允价值变动入账列为可转换可赎回优先股公允价值变动。我们于报告期并无产生可转换可赎回优先股公允价值变动,而截至2018年12月31日止年度产 生收益人民币125亿元。全球发售(定义见本公司日期为2018年6月25日之招股章程(「招 股章程」))完成后,所有可转换可赎回优先股自动转换为B类普通股(「B类股份」),因此 我们于2018年第四季度后的可转换可赎回优先股公允价值不再变动。”

这就导致了小米在经营利润大增的情况下,出现了净利润低于去年的情况。

2、受一次性以股份为基础薪酬影响的经营利润。

2019年小米经营利润远超2018年,增幅达到了882.9%,其中存在着一次性以股份为基础的薪酬因素影响,小米财报中也给出了缘由:

“行政开支由截至2018年12月31日止年度的人民币121亿元减少74.3%至报告期的人民币31亿元,主要是由于2018年一次性以股份为基础的薪酬事项所致。行政开支(不包括与行 政开支有关的一次性的以股份为基础的薪酬)由截至2018年12月31日止年度的人民币22亿元增加至报告期的人民币31亿元,主要是由于为满足业务扩张导致行政人员增加所致。”

即是说,2018年的行政开支中包含了可能高达99亿元的一次性以股份为基础的薪酬,而在除去此方面因素的影响后,2019年的行政开支实际是从2018年的22亿元增长到了31亿元,同时经营利润的增长情况也将出现变化,粗略计算,应该是增长6%左右。

因而,此次2019年财报中,相对于经营利润、净利润的变化情况,小米经调整净利润更具有参考价值,小米对于经调整净利润的解释为:

利润经加回以下各项调整:1、可转换可赎回优先股公允价值变动,2、以股份为基础的薪酬,3、投资公允价值变动净值,4、收购导致的无形资产摊销,5、基金投资者的金融负债价值变动,6、所得税影响。

小米称,加上经调整净利润情况,可免除管理层认为对小米经营业绩没有指针作用的项目的潜在影响(例如若干非现金项目和若干投资交易 的影响),为投资者及管理层提供关于财务状况及经营业绩相关财务及业务趋势的有用信息。

几个变化较大的数字

在此次公布的财报中,可以看到几个变化较明显的数据:

1、IoT与生活消费产品已成小米增长主要来源

财报显示,小米IoT与生活消费产品分部收入由截至2018年的人民币438亿元增长到了621亿元(净增183亿元),增速41.7%;智能手机由1138亿元增长到1221亿元(净增83亿元),增速为7.3%;互联网服务收入则由159.6亿元增加到了198.4亿元(净增38.8亿元),增速24.4%。

IoT与生活消费产品已成小米增长主要来源。

对此,小米方面表示,这主要是由于智能电视、家电和小米手环 、米家电动滑板车及小米空气净化器等其他IoT产品需求快速增长;此外,其给出的智能电视及笔记本计算机的收入,是由2018年的182亿元增加33.1%至242亿元。

以此计算,除智能电视及笔记本之外的IoT与生活消费产品,是由256亿元增加到了379亿元,增速达到了48%。

雷军说,小米已经明确了“5G+AI+IoT下一代超级互联网”的战略方向。在去年初,小米提出All in AIoT,5年投入100亿;雷军说,今年初小米已决定在此领域中继续加大投入,未来5年将至少投入500亿元。

2、硬件利润较低、互联网服务仍是利润大头

根据销售成本,我们可以发现,智能手机的毛利大约为88亿元(1221-1133),毛利率大约7.2%;IoT与生活消费产品毛利大约70亿元(621-551),毛利率大约11.2%;互联网服务毛利大约128亿元(198-70),毛利率大约64.7%

雷军随后也在公开信中表示,2019年小米硬件综合税后净利率依然依然为正、小于1%。

3、研发开支继续走高

在大家较为关注的研发方面,小米2019年研发支出74.9亿元,较2018年的57.8亿元增长了29.7%。

小米方面称,这主要是由于研发人员薪酬总额增加及扩展研发项目所致。

雷军在公开信中则表示,小米在研发方面此前连续三年大幅增长,2020年还将继续加大研发投入,预计将达到100亿元;同时,小米也在积极引入全球顶尖的研发人才,已成功邀请到了人工智能领域的顶尖专家Daniel Povey加入小米。

相关推荐

IoT已成小米收入主动力之一,研发开支持续增长

小米投资芯片独角兽:已成第四大股东

互联网业务突出重围,小米重迎加速时代 | 财报挖掘机

图解小米三季度财报:手机营收持续下滑 IoT占比逐步提升

焦点分析丨别争手机还是IoT了,投资才是小米最赚钱的业务

小米“渔翁得利”

调整成瘾的小米又拿 IoT “开刀”了

搜狗高管解读财报:收入会在下半年持续增长

小米十年:手机有点不OK,雷军讲起新故事

焦点分析 | 比起900亿硬件收入,小米的未来其实藏在这3%收入里

网址: IoT已成小米收入主动力之一,研发开支持续增长 http://www.xishuta.com/newsview20215.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213