小米的格局

作者|Eastland,虎嗅研究总监

头图|IC photo

2020年3月31日盘后,小米集团(1810.HK)发布了2019年业绩公告。

报告显示,2019年小米营收2028亿,同比增长17.7%;经调整净利润115亿,同比增长34.8%。报告还显示,截至2019年末MIUI月活用户达3.1亿,同比增长27.9%;IoT设备接入数达2.35亿(不包括手机、笔记本电脑),同比增长55.6%;人工智能助手“小爱同学”月活用户达6040万,同比增长55.7%。

格局初定

1)营收结构及增长推动力

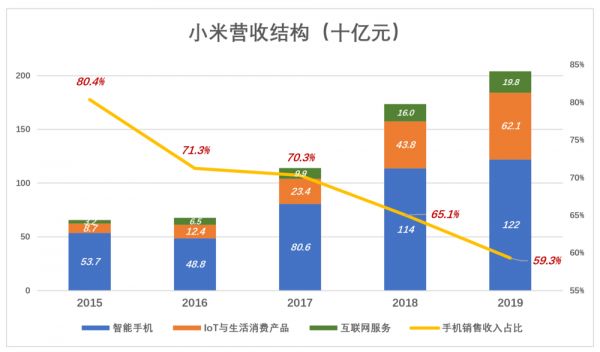

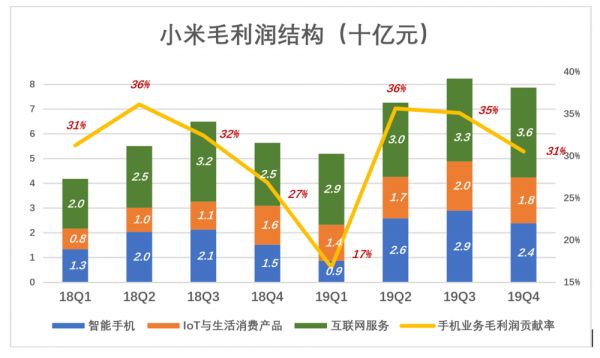

2019年,小米三大主营业务收入分别为:手机1221亿、IoT与生活消费产品621亿、互联网服务198亿。

其中,手机销售收入占营收的比值从2015年的80.4%降至2019年的59.3%,首次降至60%以下。

2019年Q4,智能手机、IoT与生活消费产品、互联网服务收入分别为308亿、195亿和57亿,手机销售收入占比54.5%。

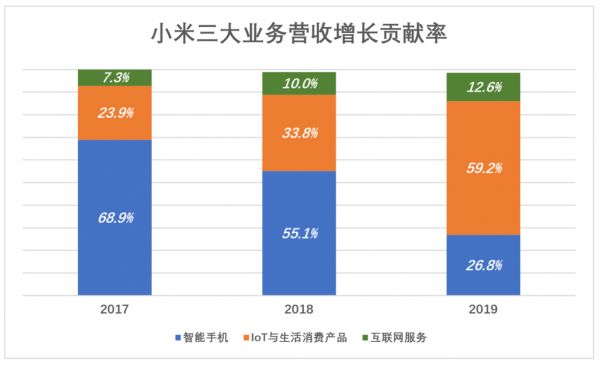

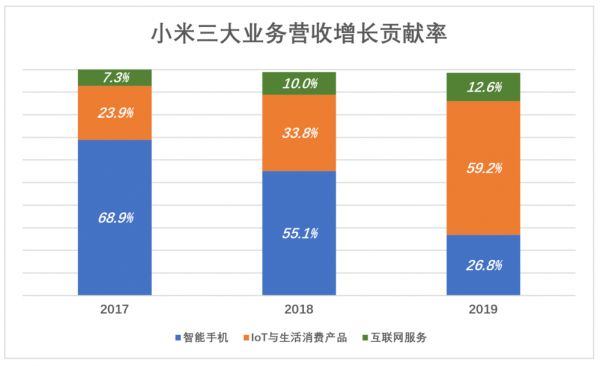

2017年,手机业务对营收增长的贡献率高达68.9%,2019年仅为26.8%。IoT与生活消费产品销售成为推动营收增长的主要动力,2019年贡献达59.2%。互联网服务对营收增长的贡献率逐年提高,2019年达到12.6%(2018年为10%)。

从营收结构来看,小米显露出百花齐放的格局,但手机的基石地位不会动摇。

2)三大主业之间的关系

智能手机

2019年是小米手机采取双品牌策略的第一年:小米品牌“探索和应用前沿科技”、瞄准高端手机市场;Redmi接过“性价比旗帜”捍卫大众市场。

2019年出货1.25亿部,同比增长5%;平均售价(ASP)同比上升2%;手机业务毛利润率上升一个百分点,达到7.2%。算不上惊喜,但稳住了阵脚。特别是Q4实现了淡季不淡,出货3260万部,同比增长30.5%。

AIOT

IoT与生活消费产品(现在叫AIOT)包括智能电视、可穿戴设备、智能音箱等,已经成为推动营收增长的主要动力,2019年各季度销售收入均超过100亿,Q4达到195亿。

AIOT的典型特征是作为流量入口的潜力,卖出硬件不是生意的结束而是生意的开始。智能手机“太典型”被“单列”了,智能电视注定会成为第二个。

2019年,小米智能电视出货1280万台,同比增长52.4%。其中Q4出货440万台,同比增长35.5%(乐视巅峰时期的2016年卖出600万台)。

笔者多次提出:小米IoT业务的本质是“定制电商”。小米IOT是开放平台,不论是否拿到小米投资,只要产品的设计、质量、兼容性达标就可以通过小米在自有渠道销售。小米还尝试开设线下门店,路数与苹果将通过MFi认证的商品在Apple Store体系销售相同,比京东自营业务更加精专。

互联网服务

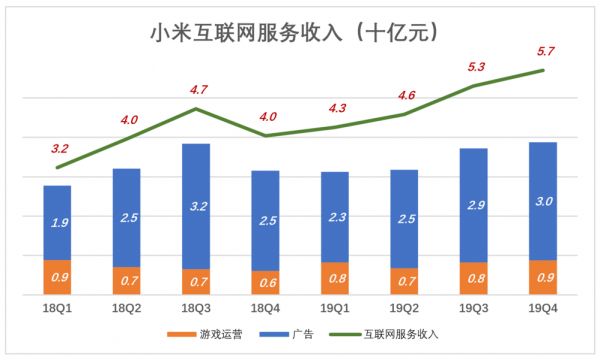

2019年小米互联网服务收入198亿,主要来自智能手机广告和游戏。2019年Q4互联网服务收入达到57亿,其中广告、游戏收入分别为30亿和8.7亿。

移动端信息流月活用户达到7870万,同比增长32.6%,目前是广告收入的主要来源。智能电视活跃用户不到3000万,与三大视频网站差距很大,广告价值还有待挖掘。

3)小米模式的核心是硬件获客

“小米模式的核心是硬件获客”,这差不多是业界共识。但在分析小米财报时,许多人趋向于把注意力全部放在手机销量上,或是习惯使然或因看到互联网服务收入占比尚少,认为“无关大局”。

根据以往几年的数据,可以建立模型分析智能手机销售(同时也是获客)对其它业务的带动效果。

在此抛砖引玉提一个思路:

智能手机用户也是IoT产品及互联网服务的目标用户。2019年12月,MIUI月活用户达到3.1亿,较2018年末增加6800万,同比增幅27.9%。

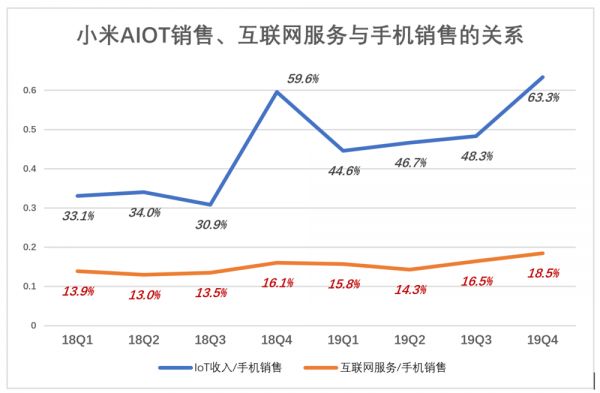

分别以IoT销售收入、互联网服务收入为分子,以手机销售收入为分母,得到的比值可以在一定程度上说明两项业务的成长性。

2017年Q4~2018年Q3,AIOT销售额与手机销售额的比例在31%~36%间的“箱体”中波动。2018年Q4向上突破到60%,2019年Q4达到63%。

互联网服务收入与手机销售收入的比值可谓“波澜不惊”,从2018年Q1的13.9%到2019年Q4的18.5%,八个季度上升4.6个百分点。

智能电视将成为继手机之后第二个互联网服务承载平台,2019年12月智能电视及小米盒子月活用户达到2770万,同比增长49.1%,付费用户370万、同比增长62.9%。

BAT“一手遮天”,美团、小米、字节跳动、拼多多们崛起各自都有非常规获客手段:美团的看家本领是高频服务、字节跳动擅长算法、拼多多靠洞悉人性的补贴,小米的核心逻辑是硬件获客。

小米模式在起起步阶段硬件收入占比极高,让人以为这就是一家硬件公司。硬件销售的日积月累,小米互联网服务的“私域领地”将越来越大。2019年手机销售收入占比跌破60%,未来还会继续降低。

小米模式能跑通吗?

小米硬件获客模式已被验证,但这条路能否走通还要看经济效益。

1)三大业务均有利可图

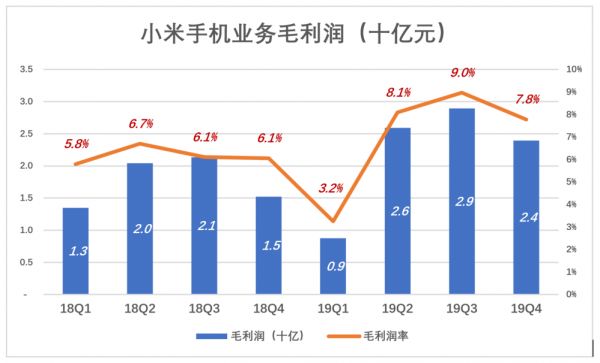

2019年Q1,小米手机业务毛利润8.8亿,毛利润率3.2%;2019年Q4,毛利润24亿,同比增长58%,毛利润率7.8%。可以看出小米手机业务毛利润呈现一定的季节性波动,低谷出现在Q1。

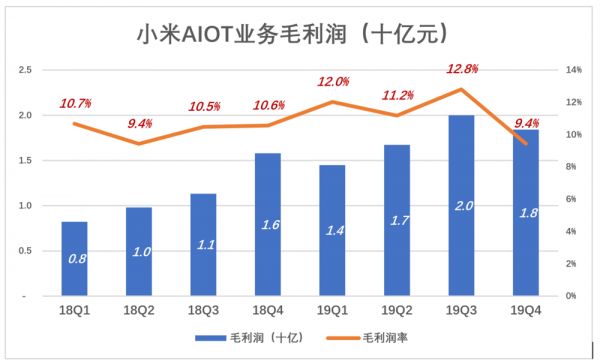

AIOT业务的本质是定制式自营电商,因为除智能电视、笔记本电脑等个别商品,小米渠道销售的商品都由第三方生产,与京东自营的区别是,小米对产品设计、功能、定价、兼容性有一些硬性规定。自营电商毛利润率达到10%就不算低了。2019年Q4,小米AIOT业务毛利润18亿,毛利润率为9.4%。

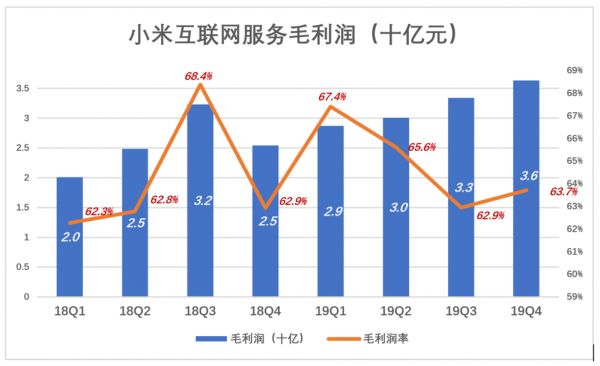

互联网服务收入虽然只占营收的十分之一,但盈利能力却超过手机业务。过往八个季度,互联网服务毛利润始终高于手机。2019年Q4,互联网服务毛利润36亿,毛利润率63.7%,同期手机业务毛利润24亿,毛利润率7.8%。

2019年Q4,手机、AIOT、互联网服务毛利润分别为24亿、18亿和36亿。手机、互联网服务毛利润贡献率分别为31%、46%。

2)边赚钱边获客

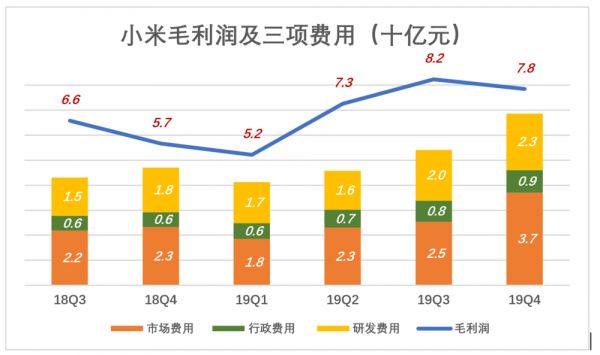

用蓝色折线代表毛利润,彩色堆柱代表市场、行政、研发三项费用。只有蓝色淹没彩色才会有经营利润。从下图看到,小米虽然谈不上暴利,但赢得比较轻松。

虽说是“硬件获客”,但销售、推广硬件也要花钱。 2019年市场费用104亿,月活用户较2018年增加6800万。同期拼多多月活用户增加了2.1亿。乍看拼多多获客效率很高,所以市值达到417亿美元,比小米高95亿美元。

从获客角度,小米与拼多多有两大根本不同:

第一,通过硬件销售获得的用户忠诚度高。手机用户使用年限在一年以上、智能电视最少五年,只要还在使用小米的硬件,用户就跑不掉。而拼多多用户忠诚的对象是“便宜”,必须用肉眼可见的便宜让用户保持活跃。粗略估算每名用户每月要“薅走”5块钱,2020年拼多多市场费用将超过300亿,其中大部分将用于让现有用户保持活跃。

第二,小米是边赠钱边获客。以2019年Q4为例,小米卖出3260万部手机,每部手机只赚73块毛利润,却获得一个忠诚用户。2019年,小米净利润超过100亿,拼多多亏损70亿(营收301亿,市场费用高达272亿)。

硬件获客说起来简单,跑通这个模式,做成气候的,唯有小米。基因纯正的互联网公司从微软、谷歌到BAT、奇虎360或多或少进行过硬件方面的尝试,但都没有了下文。苹果不是纯正的互联网公司,资本市场也只给了20倍左右的市盈率。

现有3亿MIUI用户;2019年新增1.2亿手机用户及1280万家庭用户(每台智能电视对应一个家庭),通过硬件销售获得的用户留存率高、维护成本低;每年有100多亿净利润……

可以说:时间是小米的朋友。

相关推荐

小米的格局

小米的T字生态

去小米化的小米有品

一张迟到的船票与尘埃落定的全球5G竞争格局

最前线 | 小米笔记本换帅,张峰掌舵会是小米加码笔记本的开始吗?

小米的智能家居大考

三分天下,格局初定,智能音箱将行至何方?

打破智能手机消费格局的将不是另一台智能手机,而是游戏

比知识更重要的,是格局

百度市值掉到第八,近十年互联网公司格局变化

网址: 小米的格局 http://www.xishuta.com/newsview20339.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95093

- 2人类唯一的出路:变成人工智能 20339

- 3报告:抖音海外版下载量突破1 20157

- 4移动办公如何高效?谷歌研究了 19551

- 5人类唯一的出路: 变成人工智 19456

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8371

- 8五一来了,大数据杀熟又想来, 7877

- 9滴滴出行被投诉价格操纵,网约 7501

- 10顶风作案?金山WPS被指套娃 7171