2019年,华为的小目标达成了吗?

作者:老翼说科技,题图来自:IC PHOTO

2020年3月31日,华为投资控股有限公司发布了2019年年报。老冀花了两天时间,仔细研读了这份厚达143页的报告,在这里给大家简单分析一下。

2019年:基本完成目标

先看销售收入。2019年华为实现销售收入8588.33亿元,同比增长19.1%,这个增速在华为公司历史上处于什么样的位置?请看下图:

从上图可以看出,在过去14年里,华为的销售收入增长率正好有7年高于20%,另有7年低于20%。因此,老冀认为,2019年19.1%的增长率在华为历史上算是平均水平,尤其还是在去年那么严峻的形势下取得的,可谓难能可贵。

据老冀了解,2019年3月华为内部曾经下达过目标,要求当年的销售收入增长率达到19.7%。如果跟这个目标来比,19.1%的增长率仍然没能完成当年的目标。

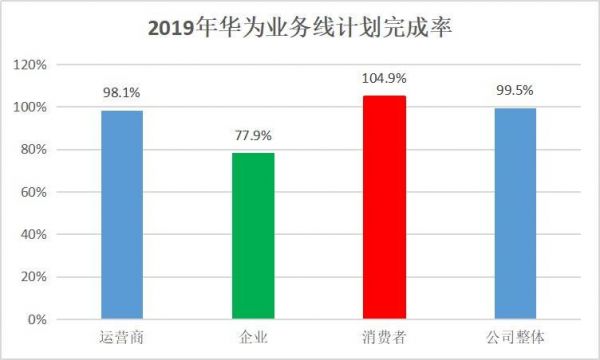

当时,华为内部也给三大业务板块下达了销售收入目标。因此,老冀专门计算了一下目标的完成率(完成率=2019年实际销售收入/计划销售收入*100%):

从上图可以看出,华为的运营商业务接近完成目标,消费者业务略微超过了年度目标,而企业业务则表现得非常不好,完成率仅为77.9%。

据老冀了解,目前华为的企业业务由企业BG和Cloud&AI BG两大BG负责。其中,企业BG主要负责企业级交换机、路由器等数通产品,再加上划过来的网络能源产品,负责人是闫力大。去年新成立的Cloud&AI BG的产品线则包括服务器、存储等IT产品,再加上云计算、AI,由侯金龙负责。

应该是由于业绩未能达标,春节之后,企业BG负责人闫力大离职,由总干部部长彭中阳接任。此前,彭中阳曾经担任北非地区部总裁并开创了卓有成效的“铁三角”模式,还担任过中国地区部总裁。

老冀认为,2019年华为的企业业务萎靡不振,两大BG都有责任:

企业BG虽然提出了“盒子”和“数字化转型”的战略,想抓住客户对于硬件集成和数字化的两大需求,但却没能真正执行到位,实际成果差强人意。

Cloud&AI BG在 2019年年初准备大力拓展X86服务器业务,无奈受到禁令的影响无法大规模采购英特尔CPU,业务大受影响。而华为自主研发的基于ARM架构的“鲲鹏+昇腾”处理器,服务器生态的搭建还需要时间,短时间内还无法上量。华为云2019年前三个季度倒是增长迅猛,增长率均超过300%,但是基数太小,在国内公有云的市场份额也不过7%。

说起来,华为的企业业务可谓命运多舛。2011年年初华为成立了企业BG,开始大力拓展企业业务。

开始几年,企业BG招了很多人,发展了一大堆渠道,市场却并没能打开。后来,企业BG确定了“被集成”和“上不碰应用,下不碰数据”,与各行业合作伙伴加强合作,渐渐驶入了发展的快车道,2015-2017年的销售收入增长率均在40%以上。不过,2018-2019年这两年的增长率又落到了25%以下。

如今,华为的企业业务处于比较尴尬的境地:海外市场仍然无力与思科抗衡,国内市场也无法打败新华三,公有云市场则与阿里云相差甚远。

老冀相信,换帅之后的华为必然会反思企业业务到底怎么走才好,特别是原来的“被集成”和“上不碰应用,下不碰数据”战略是否还适应未来的发展?

如今,企业的IT采购种类繁多,Tier 1的集成商拥有较大的话语权,如果华为只是等着Tier 1来“被集成”,显然分到的蛋糕既不够大,味道也不够好。

此外,现在大部分企业都有不少业务上了公有云,它们迫切希望技术供应商能够帮助它们开发应用和分析数据,以解决经营中的各种问题。华为如果这两个都不碰,对于企业客户的价值也会打折扣。实际上,疫情期间表现极为亮眼、被众多政府机构用来开视频会议的华为Welink,已经明显属于“应用”业务了。

2020年:为最坏的情况做好准备

对于华为来说,2019年算是顺利过完了,也基本完成了年初定下的目标。不过,老冀觉得蹊跷的是,往年这个时候华为已经下达了2020年的销售收入等业务目标,而今年却没有动静。

老冀认为,这是因为华为高层对于今年的形势做出了非常不乐观的估计,正在做最坏的打算。

其实,在3月31日的年报说明会上,华为副董事长、轮值董事长徐直军已经露出了一些口风:“2020年是华为公司最艰难的一年,因为全年都处于‘实体清单’下,产业界预测我们的储备应该快用完了。”“由于全球YQ还在快速发展变化,我们当前主要聚焦在确保员工的安全,以及响应客户和政府的抗疫需求,现在还很难对2020年的业绩做出预测。2020年我们力争活下来,明年还能发布年报。”

据老冀了解,华为内部认为,2020年华为的销售收入有可能会零增长,我们还是三大业务分别看一下:

2019年,消费者业务已经占到了华为销售收入的54.4%,可谓半壁江山。不过,由于受到无法使用GMS(谷歌移动服务)的影响,2019年下半年华为在海外的智能手机业务就已经停止了增长,增长主要依靠在中国的高强度拓展。

不过,华为手机在国内的市场份额已经逼近50%,继续高速增长已经很难;海外由于仍然无法使用GMS,新机销售将会大受影响。据老冀了解,华为对2020年的消费者业务趋于保守:最悲观估计,2020年华为智能手机的全球销量可能会下降20%,降到2亿部左右。

老冀发现,今年华为已经把很大精力放在拓展电视、可穿戴设备、智能音箱、VR设备等周边产品上面,希望以此弥补在智能手机上的损失。

前面老冀也提到了华为的企业业务,换帅之后估计还得花时间摸索更有效的打法,今年“打粮食”是指望不上了。

2020年销售收入有突出增长贡献的,反而有可能是运营商业务。这是因为今年全球5G将会进入大规模普及阶段,尤其是在中国。

前不久,中国三大运营商的年报中发布了今年的资本开支计划:三大运营商2020年的资本开支总计划为3348亿元,同比增长12%。其中,5G的资本开支高达1803亿元,同比增长338%。

要知道,据徐直军在2019年年报发布会上透露,华为2019年的5G收入只有30亿美元。2020年,凭借在5G技术和产品上的深厚布局,华为在中国5G市场可能会吃得盆满钵满。

老冀不禁想到了2009年。那一年由于全球金融危机的拖累,华为运营商业务在海外同样是遇到了很大问题,幸好当年中国全面启动3G建设,华为在三大运营商的3G招标中均大获全胜,签下了高达100亿美元的3G合同。最终,2009年华为的销售收入仍然获得了19.1%的增长。

当然,不管是运营商业务,还是消费者业务和企业业务,今年华为最大的挑战还是保证业务的连续性,尤其是供应链的安全。试想,如果台积电停止麒麟芯片的代工,赛灵思停止供应FPGA芯片,Qorvo、Skyworks被禁止向华为出售射频芯片,华为恐怕也就无法提供有足够竞争力的产品给客户,业务就会受到很大的打击。而在2020年,这些事情均有可能发生。

为此,2019年华为充分利用临时许可证多次延长的机会,一刻不停地屯货。2019年12月31日,华为的“存货及其他合同成本”达到了1673.9亿元,同比暴涨了73.4%。2019年,华为的存货周转天数(ITO)增加到了111天,较2018年的77天增加了34天。在过去的一年里,华为不惜以效率的损失,换取业务的相对安全。

老冀还注意到,2019年华为的研发费用高达1316.59亿元,同比增长了29.7%,研发费用率已经高达15.3%。而任正非在前不久接受《华尔街日报》采访时进一步表示,2020年华为的研发费用要增加到200亿美元,如果按照1:7的汇率计算,相当于1400亿元,同比增加83.41亿元。可以预见的是,2020年华为的利润将进一步降低,老冀认为甚至有可能降到微利的水平。

配股稳定军心

要稳定业务,首先要稳定军心。老冀发现,鉴于华为公司实行全员持股,稳定军心的一项重要工作,就是给员工配股。

老冀在“天眼查”上发现,华为每年都会给员工配股。因此,一般到了年底,华为的注册资本都会有一定程度的增加,如下图:

资料来源:天眼查

不过,最近两年的增幅可不一般。老冀吃惊地发现,2018年华为做了一次增资,将注册资本增加了35.3%;2019年又做了一次增资,注册资本又增加了32%;这也是自2004年以来增幅最大的两年。要知道,2017年年底华为的注册资本已经高达164.35亿元,在如此大的基数上还有如此高的增幅,说明华为确实在配股方面下了血本。

老冀也注意到,2017年之前,华为的注册资本年度增幅超过20%的只有2005、2008、2011年这三年。之所以这三年增幅大,老冀分析也是各有原因:2005年华为刚刚打开了欧洲市场的大门,2008年华为遇到了全球性的金融危机,2011年则是发力企业和消费者业务。看来,华为一直都有在危机来临的时候加大员工激励的好传统。

大家都知道,华为投资控股有限公司只有两个股东,一个是工会委员会,另一个是自然人任正非。老冀也注意到2019年增资的一个小插曲:由于当年任正非个人的增资幅度小于工会委员会,致使增资完成之后,任正非以个人名义在华为的持股比例从1.01%降到了0.94%,这也是2005年之后任正非个人名义持股比例首次低于1%。

不过,华为2019年年报中还披露,“截至2019年12月31日,任正非的总出资相当于公司总股本的比例约1.04%”。这也意味着,截止到2019年12月31日,任正非除了以个人名义持有0.94%的华为股份之外,还通过华为工会委员会持有大约千分之一的华为股份。

仔细读完华为2019年年报之后,老冀还有两大疑惑:

第一,最近几年的华为年报中披露,华为董事会共有17名成员,而根据《公司法》的规定,有限公司的董事人数不得超过13人,老冀看国内股份有限公司的董事会也没有超过13名成员的,不知道华为董事会超编的理由是什么?

第二,在核对分业务线销售收入的时候,老冀突然发现华为对2018年销售收入的业务归属做了调整:同样是2018年运营商业务的销售收入,在2018年年报中为2940.12亿元,在2019年年报中则调整为2858.30亿元,调减了81.82亿元;与此同时,2018年企业业务的销售收入则相应调增了81.82亿元。这也造成2019年年报的运营商业务的增长率更好一些,而企业业务则更差一些。当然,华为这么调整业务归属肯定有自己的道理,但是最好能够在年报中披露一下,这样分析师在做数据分析和比对的时候,才会更接近实际。

作者:老翼说科技

相关推荐

2019年,华为的小目标达成了吗?

2019年手机代言人明显变少,厂商是没钱了吗?

最前线 | 华为电视4月发布,一年销售1000万台目标艰巨

2019年的综艺制作经验,2020年还能有用了吗?

海外出货量将下降 40%,华为第一的目标要先放一放了

Redmi独立240天:雷军的双品牌战略成了吗?

张近东会见余承东,苏宁华为达成3年生态合作

5G长跑中,欧洲真的落后了吗?

出海日报|华为2020年印度市场收入目标下调50%;Nubank收购美国软件公司Cognitect

最前线 | 任正非调高华为手机全年预计出货至2.7亿台,完整版安卓要解禁了吗?

网址: 2019年,华为的小目标达成了吗? http://www.xishuta.com/newsview20561.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95037

- 2人类唯一的出路:变成人工智能 19948

- 3报告:抖音海外版下载量突破1 19737

- 4移动办公如何高效?谷歌研究了 19179

- 5人类唯一的出路: 变成人工智 19048

- 62023年起,银行存取款迎来 10198

- 7网传比亚迪一员工泄露华为机密 8311

- 8五一来了,大数据杀熟又想来, 7519

- 9顶风作案?金山WPS被指套娃 7143

- 10滴滴出行被投诉价格操纵,网约 7136