智氪分析 | 本地生活烽烟四起,支付宝剑指美团?

文 | Cecilia Xu、李坤阳

面对久攻不下的外卖市场,阿里终于亮出了王牌杀器支付宝。

改版,支付宝剑指美团?

3月10日,蚂蚁金服CEO胡晓明宣布支付宝改版,定位数字生活开放平台。改版后的支付宝,新增市民中心、外卖、美食/玩乐、酒旅、电影5个固定入口。如果剔除“市民中心”,支付宝和美团的一级入口几乎形成成了对应关系。

如果说阿里和美团之前的竞争焦点集中在饿了么和美团外卖之间,那么,此次支付宝的改版意味着这场旷日持久的“外卖战役”已经全面升级为“本地生活”大战。

图片来源:支付宝,美团,智氪研究院(截至2020年4月7日)

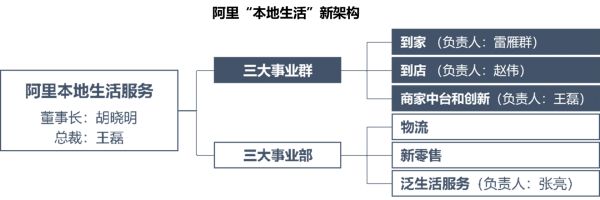

就在支付宝改版前,阿里刚刚进行了一次架构调整,将原来的本地生活事业群一分为二,调整为三大事业群(到店、到家、商业中台和创新)和三个事业部(物流、新零售和泛生活服务)。蚂蚁金服CEO胡晓明也在1月被任命兼任本地生活董事长,阿里对本地生活的重视程度可见一斑。

图片来源:智氪研究院(截至2020年4月7日)

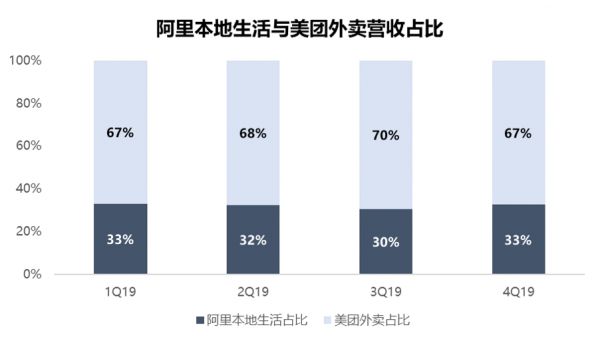

2019年,整合完饿了么和口碑的阿里开启了与美团之间的战役,但大举进攻下,阿里和美团都没占得什么便宜。截至2019年末,饿了么和美团的外卖大战以美团的绝对领先而告终。

数据来源:阿里,美团,智氪研究院(截至2020年4月2日)

支付宝能趁虚而入吗?

然而,2019年屡屡受挫的阿里也没想到疫情的发生给了它一次绝佳的反击机会。

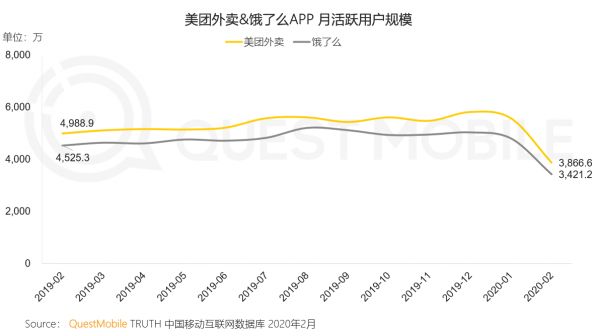

QuestMobile公布的数据显示,2月份美团外卖和饿了么月活用户数分别同比下降22.5%和24.4%。根据最新业绩会的披露信息,美团2月份的外卖订单量比正常水平削减了一半,美团预计餐饮外卖业务收入一季度将大幅下挫。

尽管截至三月末,美团的订单量已经恢复至疫情前75%的水平以上,但受小区封闭、餐品安全性和商家关门等多重影响,外卖市场的低迷还将持续一段时间,而这一段时间对饿了么来说至关重要。

智氪认为,疫情期间相对降低的订单总量一定程度上削弱了美团的话语权。对商家来说,在订单量饱和的时期,由于餐厅的产能一定,关闭另外一个订单量较小的平台,选择单量更大的美团是更优决策。但在订单量不饱和的疫情时期,饿了么和美团对商家来说都是重要的单量来源地。这意味着,独家协议的推进(或者“二选一”)在疫情期间会暂时失效,美团因领先优势带来的话语权也会在这一时期受到一定程度的削弱。

这对阿里来说,这不失为一次绝佳的反击时机。

当然,外卖仅仅是一个缩影,由于疫情的出现,酒旅、票务、餐饮等“本地生活”行业均受到了不同程度的影响,能否借机在原本已经相对稳定的市场中撕出裂缝也关系到阿里的生态布局。最终,这个重任落到了支付宝的头上。

根据QuestMobile公布的数据,截至2020年2月,支付宝月活跃用户数(MAU)达到6.7亿,是用户规模仅次于微信和QQ的国民第三大应用。手握巨大流量的支付宝不只可以成为“本地生活”的流量入口,也是本地生活在最终执行阶段的重要支付工具。

那么,支付宝能够趁虚而入吗?

面对这次机会,支付宝推出了集卡领生活费等活动同时新增固定入口。总体来说,支付宝成为了阿里本地生活的流量入口和补贴入口。

支付宝的引流作用不可忽视。根据阿里的披露,2019年一季度饿了么有30%的新用户转化是支付宝和淘宝共同承载,而到了三季度和四季度,这种转化仅通过支付宝获取的比例就能达到39%和48%。

问题在于补贴是不是能够起到应有的效果?

从历史情况来看,补贴对外卖市场的影响和对电商市场的影响有着完全不一样的结果。百亿补贴成功帮助拼多多将用户从3亿跨越到将近6亿。但外卖补贴战也打了将近一年,无论是美团还是饿了么都没有实现什么颠覆式的跨越,三七开的市场份额打了一年还是三七开,重合用户比率也没有明显变化。

不同于电商平台的“商品补贴”策略,外卖平台的补贴主要是“会员补贴制”,会员本身这就解释了为什么外卖行业的忠诚更高一些。由此可见,无论是美团还是饿了么,补贴的绝大部分开销都花在了原有会员的身上,这也是为什么补贴打了那么久谁也没占了上风的一大原因。

外卖平均单价相对较低也是补贴战并没有什么效果的重要因素。与电商补贴的爆款商品不同,外卖每单的价格相对较低,同样都是补贴,每单补贴差额1-2块钱对用户换平台的刺激性显然不够。相比之下,同样的iPhone,在A平台比B平台便宜几百,这个激励性就明显大的多。

毕竟,有钱人是少数,越有钱的人越少,对几块钱不敏感的人,对几十块钱可能就敏感了; 对几十块钱不敏感的人对几百可能就敏感了。

只有当每单补贴金额的差距足够诱人,用户才有可能在平台之间迁移从而形成新的平台依赖,但在美团已经领先的情况下,饿了么值不值得这样大规模的投入?

回归到支付宝本次的改版,我们可以看到,支付宝做本地生活补贴了吗?答案是补了,3.18-4.6支付宝城市生活周集卡领生活费就是支付宝的一种补贴方式。但是这种补贴与聚划算和饿了么上的补贴又有所不同,主要还是用玩法带流量,更倾向于让用户知道支付宝上可以吃、喝、玩、乐,而不再只是支付工具。

为此智氪认为,支付宝本次的补贴策略并不是为了外卖、酒旅或者是票务业务的市场份额和竞争关系,而是突出支付宝的集合性,并显现出了在阿里本地生活中的战略性地位。

图片来源:支付宝(截止2020年4月5日)

因此,支付宝改版虽然对美团有影响,但这个影响却不足以在短期内撼动美团的市场地位,特别是外卖的市场份额。但从长期来看,阿里和美团战役正式由外卖扩展到了整个本地生活领域,支付宝的加入是这场战役中一个非常重要的变数。

支付宝醉翁之意“或不在酒”

从出生到成年,支付宝经历了多次改版,本次改版又略显不同。

回顾支付宝以往的改版历史,2015年以来,支付宝从支付工具向社交进发,但在进行新增“我的朋友”、“生活圈”等多次尝试后,支付宝不再留恋社交定位,而向一站式生活平台做出定位迁移,主页先后打通“商家”、“生活应用”等多项功能,但看似整合在一起的各个单元实则相互之间并不产生协同效应,发挥不出支付宝“第三方支付”结算端的最大价值。

从而进一步巩固自己在第三方支付市场的优势。

从而进一步巩固自己在第三方支付市场的优势。

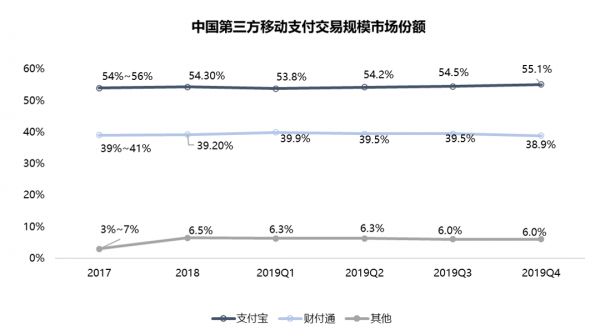

根据艾瑞咨询数据显示,支付宝近两年在第三方移动支付交易市场上稳居头部,但微信旗下的财付通显然也想更进一步,虽然双方份额相对稳定,从双方的支付交易笔数来看,或许能看出支付宝的“担忧”。

数据来源:艾瑞咨询、智氪研究院整理(截至2020年4月7日)

交易笔数上,根据双方在各年初公告在客户投诉数量及占比的数据估算,2018年财付通领先支付宝日均7亿笔,2019年则达到了近9亿笔。但从交易规模来看,支付宝却一直以50%+的交易份额占领优势地位。这意味着,微信和QQ在社交上的优势帮助腾讯支付获得了更多使用次数,但平均单笔支付的金额较小。而支付宝的担忧在于相对较低的交易次数。

如果说,腾讯财付通的核心是社交,而支付宝的核心是交易,淘宝与商家的支付绑定就是很好的例子。在转型本地生活服务后,支付宝对商家的赋能从流量到支付都进一步提升,更多线下业务订单的增量使得未来支付宝交易笔数的想象力进一步增大。

尽管短期来看,阿里进军本地生活对美团市场份额并不造成过多影响,但从长期来看阿里战略上的定位会使各业务线产生协同效应,这对美团和腾讯都是将不得不应对的变化。

支付宝已不再只是原来的支付工具了。与其说支付宝本次的改版剑指美团,不如说支付宝盯上了整个本地生活的大蛋糕,背后是支付宝和阿里更长远的战略规划。

无论专注于本地生活的美团、还是充满本地生活气息的开放平台微信,现在都需要重新审视支付宝这个老对手了。

相关推荐

智氪分析 | 本地生活烽烟四起,支付宝剑指美团?

智氪分析 | 美团陷入“两难”?

阿里本地生活降维新攻势,美团危险了?

补贴、强攻、狙击:阿里美团鏖战本地生活

阿里本地生活再改版,意在狙击美团?

焦点分析 | 本地生活开启“直播间”,饿了么、美团外卖也要“带货”?

焦点分析 | 重回“本地生活”,但百度这次不想走回头路

与美团发起正面战争,阿里本地生活能否找回失去的两年?

推出“信任分”升级“闪购”,美团本地生活这盘棋有多大?

美团财报里的“本地生活消费复苏”

网址: 智氪分析 | 本地生活烽烟四起,支付宝剑指美团? http://www.xishuta.com/newsview20657.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230