不止华为,谷歌、亚马逊、阿里都有芯片“备胎”计划

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者:畅秋,36氪经授权发布。原题目《芯片“备胎”计划》

本周,关于华为芯片,又传出了几则吸引眼球的消息。首先,是三星在争取华为5G手机的处理器订单。华为的中高端手机一直都是用自家海思的麒麟系列处理器,而中低端手机有相当一部分处理器是外购的,主要来自高通和联发科,随着贸易限制这柄达摩克里斯之剑的出现,来自高通芯片的不确定性正在增加,使得华为很可能在联发科之外,寻求新的合作伙伴,特别是5G手机方兴未艾,其市场前景十分可观。在这种情况下,三星有理由加入。

其次,是华为刚刚发布了P40手机,与此同时,还推出了GaN充电器,有消息称其采用了华为自研的GaN功率器件。当然,这则消息的真实性还有待确认。不过,华为自研以GaN为代表的第三代化合物半导体芯片已经不是什么秘密了。

再有,据外媒报道,华为韩国公司将在今年成立云计算和人工智能业务集团,以打入由英伟达主导的GPU服务器市场。该媒体表示,华为目前正在为这家新集团招聘人才,包括英伟达的前、现任员工以及高管。也就是说,如果此消息真实的话,华为已经,或者准备自研GPU芯片了。

华为自研芯片已经不是什么新闻了,但每次有相关消息爆出时,依然是当天业界的焦点。从基站到手机,从处理器到射频PA、电源管理,从传统芯片到新的AI架构,华为涉猎的芯片范围越来越广。

作为产业链下游的设备研发和制造商,华为早就开始向上游的芯片业渗透了,这在很大程度上属于无奈之举,因为该公司十几年前就看到未来那柄非市场因素的达摩克里斯之剑迟早会到来,因此,华为一直在其基站、企业IT设备和手机上使用的芯片方面,采取两条腿走路的策略,即国际合作/外购与自主研发同时进行。

实际上,芯片“备胎”策略和计划,不止发生在以华为为代表的设备厂商身上,在其上游的芯片IDM,以及下游的互联网企业,也都有体现,只不过寻求芯片备胎的出发点不同,有的是非市场因素驱动的,典型代表就是华为;而更多的是纯市场因素和商业考量的结果,绝大多数芯片IDM和互联网企业和云服务提供商都属于这种情况。

IDM拓宽芯路

老牌的IDM,如英特尔和德州仪器(TI),在创业初期,大都是以做存储器发家的,而以RAM为代表的存储器,是集成电路(IC)产业初期的主要量产产品,也是市场需求量最大的IC品类,到今天依然如此,在一定程度上,可以将存储器比喻为集成电路业的活化石。

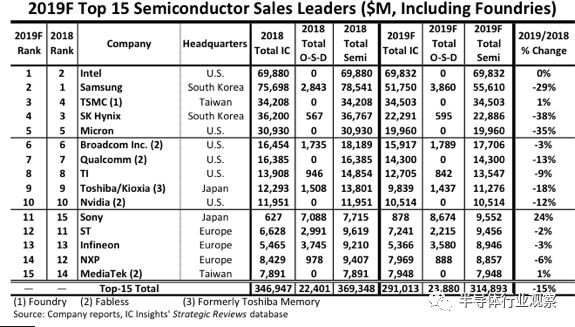

下图为IC Insights给出的2019年全球排名前15位的半导体厂商榜单,以IDM为主(10家),其次是4家Fabless,还有一家晶圆代工厂。

图中排名前5的半导体企业,都与存储器或多或少地有关系。其中,三星、SK海力士和美光的营收主力都是存储器,而行业老大英特尔除了CPU外,存储器(最知名的傲腾系列)也是其重要的业务板块,况且,半个世纪前刚起步的时候,英特尔就是做存储器的。

在1970年代,英特尔的存储器做得风生水起,该公司也因此发展壮大。后来,因为行业竞争愈加激烈,以及经营策略等原因,使得英特尔的存储器业务每况愈下,也就是在那时,该公司启动了CPU业务,当时,这就是其存储器业务的备胎。由于看准了行业发展方向,而且入手很早,该公司逐步占领了CPU市场,并为其营收带来了巨大贡献,于是在1980年代,该公司逐步将发展重点放在了CPU业务上,并一路高歌猛进,发展成了今天的样子。当然,英特尔也一直没有放弃存储器这门古老而极具生命活力的生意,而且也在进行着创新,其傲腾存储产品在业界特色鲜明。

而在一统CPU江湖之后,英特尔也存在着危机。由于没有在手机处理器上制定“备胎”计划,使得该公司错过了这个巨大市场的发展窗口期,意识到问题之后,试水了几年手机处理器,最终铩羽而归。

总结经验教训,特别是AI发展已成大势,而且很可能在不久的将来颠覆传统芯片,英特尔在AI芯片方面不断加大投入,从云端到边缘侧,再到终端,英特尔先后收购了多家AI芯片企业,有成功的,也有失败的案例,不过总体发展方向是好的。相信在未来很长一段时间内,无论是在应用还是在营收方面,AI芯片会是英特尔CPU的重要补充和辅助力量。而随着AI专用处理器的逐步成熟,以及应用的全面落地,将来,AI芯片很可能会颠覆传统的CPU,不过,这还需要较长的时间。

三星和SK海力士是韩国芯片业的顶梁柱,而存储器是这两家厂商的营收主力,在行情好的时候,能赚的盆满钵满,行业排名都进了前5,但在景气度差的时候,它们的营收大降,波动较大。

因此,从2019年开始,这两家厂商都制定了新的企业发展规划,就是要逐步摆脱对存储器的依赖,找到新的芯片品类增长点和业务支撑。

2019年4月,三星宣布了一项大型投资计划,在2030年前投资133万亿韩元(约合1157亿美元)加强半导体业务。根据三星的计划,133万亿韩元的投资中有73万亿是技术研发费用,60万亿韩元是建设晶圆厂基础设施,而三星的目标是在2030年,不仅保持存储芯片的领先地位,还要成为逻辑芯片领导者。

三星作为一家超级IDM,业务覆盖了从上游的芯片设计,到下游的商用和民用终端设备,在全球范围内,类似这样的企业是很少的。这样的业务规模也使其芯片种类和业务繁多,除了存储芯片和晶圆代工业务外,该公司下一步要强化的就是面向未来应用的、高性能的逻辑芯片,包括各种处理器和AI芯片。

同年2月,SK海力士也提出了类似的计划,将投资1070亿美元建设四家晶圆厂,在韩国首尔以南450万平方米的场地上,会在2022年开始建设两座新的存储芯片晶圆厂。

除了存储芯片,SK海力士还在晶圆代工和CIS(CMOS图像传感器)方面加大着投入,以提升其芯片业务广度。

晶圆代工方面,SK海力在韩国本土,以及中国的无锡,都有新的工厂建设。另外,该公司前些天参与收购了MagnaChip在韩国清州市的晶圆代工厂,以扩大其 8英寸晶圆生产线。

CIS方面,SK海力士于2014年收购了Siliconfle,从2017年起,SK海力士向其CIS部门投入了更多的资源,加速推动1300万以上像素CIS的研发,并把M10厂DRAM生产设备移往M14厂,M10厂内腾出空间用于生产CIS。

SK海力士可谓是CMOS领域的一匹大黑马,在非常短的时间内就挤进了全球CMOS图像传感器厂商排名前十位。来自Yole的统计显示,该公司2015年就排在了全球第8的位置,目前排名前6。

晶圆代工看重存储

作为晶圆代工业的老大,台积电也与存储器有着越来越多的联系。

2019年,台积电CEO魏哲家和董事长刘德音就曾经表示过进军存储业务的可能性,也一直在评估。其主要原因也是看到了AI芯片的巨大发展前景。

数据中心的功耗占了近一半的营运成本,而人工智能更加剧了这些成本,过多的能源消耗,将增加芯片厂商的成本。对此,刘德音称,要解决这个问题,必须整合存储、逻辑与高带宽互连,打造真正的3D集成电路。也就是要打破传统的“存储墙”,建立新的架构,这就需要提前布局存储芯片业务。

2017年,台积电向业界发布了eMRAM(嵌入式磁阻式随机存取存储器)和eRRAM(嵌入式电阻式存储器)技术,目标是要实现更高效能、更低能耗以及更小体积,以满足未来行业全方位的运算需求。

另外,嵌入式存储器具有超高耐用性,无论是对环境温度的容忍范围还是存取的次数,都远超传统解决方案,因此,嵌入式存储技术,不仅能解决能效问题,更可以将其运用在其他特定市场。

云服务需要更多选择

以谷歌、亚马逊、微软和阿里巴巴为代表的大型互联网和云服务提供商,无论是在云端,还是在边缘侧,都在寻找并替换着传统的CPU或GPU。

在云端,典型代表就是谷歌自研的TPU,它比GPU更适合进行云端的AI计算和处理。此外,Arm处理器近两年在服务器中的应用也是业界关注的焦点,虽然争议很大,且商用案例很少,但这并没有浇灭多家企业投身于Arm服务器芯片研发和推广的热情,如华为和Ampere等。确实,随着Arm架构性能和算力的增强,其在服务器,特别是边缘侧云计算的应用还是值得期待的。一方面,相对于云端,边缘侧的算力要求没那么高,而对低功耗的需求较强,这正符合Arm架构的特点。再有,边缘侧与终端侧紧密相连,而Arm在移动端的生态很成熟,能够更好地相融。

结语

无论是设备企业,还是芯片IDM,或是下游的云服务商,都在传统常备芯片的基础上,布局着“备胎”。这样做,有的是为了应对将来很可能要面对的风险,有的则是为了把握未来竞争的主动权。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察.

网址: 不止华为,谷歌、亚马逊、阿里都有芯片“备胎”计划 http://www.xishuta.com/newsview20872.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230