疫情下的中国半导体之殇

本文来自公众号:机器之能(ID:almosthuman2017),作者: 徐丹,原标题:《疫情下的中国半导体之殇:原料告罄,砍单潮来袭,小微初创处生死边缘》,题图来源:视觉中国

中国的半导体行业正处于成长关键期,材料和技术仍依赖进口,即便国内的疫情已得到控制,但受到国际市场影响,围绕半导体行业的焦虑仍在链条上下蔓延。

从核心环节来看,经历了急速扩张的芯片设计企业或最先受到重创,尤其是小规模初创,而他们正代表了中国芯片企业的绝大多数。经济形势整体受挫,资本市场和银行贷款吃紧,一旦现金流断层,企业很可能撑不下去。中游的晶圆制造工厂虽然仍在正常运转,但原材料即将告罄。封测厂受疫情影响明显,即便国内复工,封测中心东南亚的封城封岛也会给产能施以重压 。

市场的萎靡在一季度或许体现不太明显,因为各厂家手中都有积压订单。二季度后,需求端的疲软将会更大程度地在企业的业绩中释放,国际大厂目前都已大幅下修财测。

毋庸置疑,笼罩全球半导体产业链条的阴霾短时间不会散去,而对于正处快速成长期的中国企业而言,重压之下仍存有机遇。

新冠疫情全球蔓延,向来以获取高额利润的半导体产业不可避免地受到了波及,尤其是半导体消费端的波动,比如手机、电视等电子产品的销量下滑,负面效应从上至下地传导至半导体产业的整个链条。

据芯谋研究报告,2020 年全球半导体产值下降了 7.34%,仅有 3913 亿美元。IDC 最新预测显示,2020 年全球半导体行业收入大幅缩水的可能性接近 80%,而推翻此前预计的小幅增长 2%。

随着国外疫情持续蔓延,作为全球半导体产业中心的日韩和台湾日子都不好过。据金融信息公司 FnGuide 的估算,韩国半导体行业在所有行业中降幅最大,达到 66.5%。大多数半导体企业一季度利润都大幅下滑,SK 海力士利润同比减少 66.5%;LG 化学由于位于密歇根州的工厂被封锁,利润同比下降 41.4%;三星 SDI 的的利润也有 51.1% 的下跌。

台湾方面,台湾半导体龙头台机电内部已有员工确诊消息,今年获利恐零增长;手机芯片厂商联发科 2 月业绩持续滑落,月减 8.06%,创下一年新低。日本目前并没有直接的受影响数据,但疫情形势十分严峻,截至 4 月 6 日,确诊病例已达 3858 人,工厂生产必定会受到一定影响。

日韩和台湾在全球半导体产业链中有重要地位,承载了大量电子上游核心元器件及材料的生产日本企业在半导体材料研发方面深耕多年,技术已经达到炉火纯青的地步,在硅晶圆材料、光罩、靶材等重要的细分子领域所占份额都多达 50% 以上。韩国的三星和海力士二者相加在半导体细分领域 DARM 占比将近 75%。

牵一发而动全身,若疫情长期持续下去,日韩工厂停工,全球性的电子产业供应紧张,半导体行业或深陷动荡。

中国的半导体行业正处于成长关键期,材料和技术仍依赖进口,即便国内的疫情已经基本得到控制,但受到国际市场影响,围绕半导体行业的焦虑在持续蔓延,3 月以来申万半导体指数已累计下滑 21.45%。

从产业链角度来说,上游设计、中端制造和下游封测都受到了疫情不同程度的影响,「中国芯」们正面临着严峻的半导体之殇。

一 、上游初创:直面生死

“由于员工无法准时回工作岗位,芯片、供应链和物料的交付都会有一定的延迟,这会导致未来几个月内新生产矿机数量的变少。”比特大陆销售总监说道。

芯片设计是半导体最上游的部分,设计工种又可粗略分为前端代码设计、系统验证与应用、后端布局布线和供应链管理。其中代码设计和后端布局布线均可通过远程办公工作,虽然对员工交流和工作效率有限制,但影响并不大。

系统验证应用和供应链管理则需要与客户、代工厂和封测人员的交流沟通,一旦交流受限,整个产品的推出时间都会延缓。

许多芯片设计企业都选择用涨价应对危机,豪威科技等公司已经宣布对其 CIS 产品进行 10%~20% 对涨价。

总体而言,疫情对芯片设计龙头企业的打击并不是致命性的,只是会影响利润。但是对中小微型企业来说,这次疫情可能就是他们熬不过去的寒冬。

中国的芯片设计企业有近 2000 家,据 2019 年数据统计,上千家企业中销售过亿的仅有 238 家,绝大部分都是小微型企业。“员工半个多月不上班,工资照发,这公司肯定受不了,原来生存就很艰难的小微型企业,现在就要直接面对生死问题。”一位芯片设计企业负责人在接受媒体采访时诉苦道。

2019 年芯片设计产业整体向好,销售总额首次超 3 千亿,很多小公司都卯足了劲想在 2020 年发力。一些初创公司都看准了行业机遇,选择在这个时候入场,去年芯片设计企业达到了 1780 家。也有一些小微公司正处于融资窗口期,2019 年人员急剧扩张,希望在今年进一步实现产品化。

但突发的疫情可能会导致下游客户复工复产推迟或者融资进度暂缓,给这些企业带来很大的影响,加上经济形势整体受挫,资本市场和银行贷款吃紧,一旦现金流断层,企业很可能撑不下去。

而一大批初创企业受到重创必将产生连锁反应,进而影响到整个行业的活力和发展潜力,2019 年蒸蒸日上的芯片设计行业可能要步入一段时间的暂缓发展期。

二 、中游制造:最严峻的影响将在二季度浮现

疫情对于处产业端中游的晶圆制造厂并没有直接的影响,在于晶圆制造关系重大,无论外部疫情如何汹涌,生产线都不能轻易停下来。

CINNO Research 半导体行业首席分析师曾计算过,一个每月产出十万片的存储器厂商停工将造成月收入减少 1.5亿~2 亿美元,这还不算正在制造的半成品项目。

一旦停工便会引发产能吃紧、出货量下滑、供应不足等情况,动摇从上游设计到下游封测整个产业链的运作,并进一步压缩终端消费、分销商等业务,造成市场供货不足,各环节供应链断层等不良影响。

一般的晶圆制造厂都是全年 365 天不停工。并且,芯片制造工厂是无尘洁净室,工作人员平时工作也需要穿洁净服,病毒感染风险低,具备不停工等条件。

夜幕下的长江存储 图源:每日经济新闻

武汉的半导体产业是全国中心,自 2016 年我国在武汉成立半导体大基地后,武汉半导体行业就强势崛起,逐渐成为国家存储器中心。

在疫情最严重的封城时期,长江存储、武汉新芯、武汉宏芯和中芯国际等武汉工厂均发公告表示生产表示运转。目前,该类企业的订单多位 2019 年排期,过去半年国内制造业产能一直很满,除了商务交流和物流受限等因素,一季度业绩基本不会受影响。但长远来看,芯片制造产业还是会收到一定的侧面打击。

“随着疫情持续蔓延整个供应链,最严峻的情况还未到来,预计所受影响可能在第二季度缓慢浮现。”中芯国际联合首席执行长赵海军在财报会上警示。

最重要的影响就是原材料紧张。按照规律一般的晶圆制造厂通常会被一至两个月的库存,但实际上有的因为过去从未出现过全国范围内交通管制的先例,以及供应商春节期间停工等因素,不少工厂的库存并不充足。

目前国内交通虽已基本恢复,但国际交通基本暂停,半导体不少核心原材料,包括光刻胶、蚀刻液、湿电子化学品等半导体材料主要供应商都在日韩,很多材料的运送都会存在不到位的情况。

目前国内许多制造厂的耗材已经低于安全库存。

长江存储顾文军曾表示,如果疫情一直持续下去,公司可能会出现原材料危机。“与一次性购买后可使用多年的设备不同,半导体材料多具有时效性,而日本是材料的输出方,像光刻胶只有两三个月的存量,如果日本受疫情影响严重的话,交流和输出可能就会有问题。”

另外,疫情同样会重击初创企业,尤其是设备已经部分到位的,由于设备无法安装调试,工厂只能处于停顿状态,固定资产折旧、员工薪资等压力巨大,难以在短时间恢复。

三、下游封测:产能供应吃紧,砍单潮或来临

在整条产业链中,下游封装测试厂受疫情影响最为严重。封装测试是指将通过测试等晶圆按照产品型号及功能需求加工得到独立芯片等过程。

封装测试过程包括划片、装片、建合、塑封等等一系列精细化程序,属于劳动密集性产业,运转情况与复工程度密切相关。

据相关报道,在国内疫情较为严重的 2 月中旬,国内封测厂产能只有正常情况下的 50% 左右。

国内封测龙头企业的日子都不好过,长电科技是屋漏偏逢连阴雨,在经历了净利润持续为负值,亏损金额一度达到 9.26 亿元后,本可以借华为调整供应链契机成为国产替代首选,迎来发展拐点,但疫情阻挡了发展节奏。

长电科技是我国集成电路封测领域的龙头公司,提供从芯片中测、封装到成品测试及出货的全套生产服务。全球前二十大半导体公司中有 85% 为其公司客户。2 月末,长电科技传来了宿迁测封项目一期厂房延迟交付的消息。

华天科技的股票在暴涨之后又暴跌,2019 年业绩快报显示其净利润同比下降 23.66%,2020 艰难的开年或许也会影响到后续经营状态。

目前,国内封测厂基本复工,但是产业发展的隐患并没有消除,最主要的威胁是马来西亚封国和菲律宾封岛。菲律宾从 3 月 16 日起封锁全国至 3 月 31 日,菲律宾自 3 月 16 日起暂停整个吕宋岛等交通运输至 4 月 14 日。全球封装测试市场中心基本集中于东南亚,东南亚市场占有率为 27%,仅马来西亚就贡献了 13%。

根据 United Nations 的数据显示,马来西亚集成电路出口份额已经超过了日本,与美国相当。英特尔、AMD、恩智浦、德州仪器、英飞凌等厂商大都在当地建立了自己的封测工厂。其中英飞凌、环球晶圆等企业一度都陷入了停工状态。

菲律宾则是全球被动元器件,特别是 MLCC 的主要生产基地,全球前三的 MCLL 大厂——村田制作所、三星电机、太阳诱电等在菲律宾都有设厂。菲律宾全面封锁吕宋岛后,业界认为,封锁的时间点对封测厂十分不利。如果在平常时段,供需还有机会自然调整,但现在库存已空,后续 MLCC 供需可能更加吃紧。

我国也有许多封测企业将工厂设在了国外。比如长电科技在江阴、新加坡、韩国仁川,以及宿迁和滁州拥有 6 处生产基地,主要研发中心在就新加坡和中国大陆。虽然新加坡还未封国,但是来往交通也十分受限。

对此,摩根大通和IDC 给出预测,2020 年全球半导体市场将下滑 6%,半导体砍单潮即将来临。报告显示,半导体将在第二、三季浮现更大规模库存调整,多数晶圆代工与封测厂第三季营收仅能与第二季持平甚至下滑,增加了对晶圆代工本季砍单的担忧。

大部分半导体厂商下半年相对上半年恐零成长,使得半导体砍单的发展态势持续发酵,因为疫情大大冲击了业绩表现,新一轮明显的订单调整预估将在第二季中后半段显现,逻辑半导体也会在下半年进入库存调整期。

四 、需求端:出货量十年新低,短期难迎复性增长

除了生产端受限,疫情对半导体行业更长远的影响在需求侧。

半导体芯片的需求市场比较庞大,集中在手机、PC、服务器、AI、物联网、电子汽车、5G 等领域,最庞大的市场还是手机、PC、可穿戴设备等电子消费产品。

但是在整体经济环境低迷的情况下,全球电子产品消费市场都不景气,且短期内很难迎来报复性增长。需求端疲软成为半导体上游产业的严峻挑战。

中国信通院发布的 2020 年 2 月国内手机出货量数据显示,2 月出货量为 638.4 万部,同比下降了 56%。

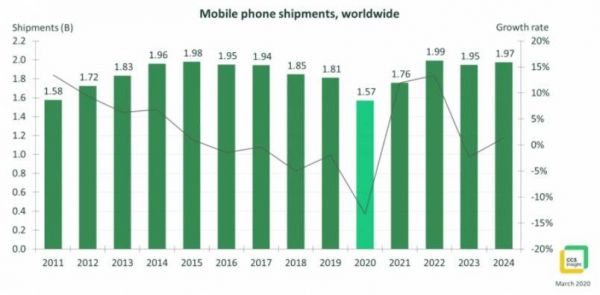

CCS Insight 的分析师认为,2020 年全球对手机的需求将比 2019 年减少近四分之一,大约有十亿部,同比下降 13%。预计今年售出设备 15.7 亿台,为十年来新低。到 2021 年,5G 设备才可能会逐渐引领市场复苏。

大多数半导体企业的境外收入都占相当大的比重

大多数半导体企业的境外收入都占相当大的比重

根据国信证券整理的数据显示,半导体行业 2018 年海外业务收入 502 亿人民币,占半导体行业总营收 1130 亿元的约 44.48%。海外业务营收超过 10 亿的约 9 家,其中长电科技 2018 年境外营收高达 198.06 亿元,兆易创新 2018 年、2019 年海外营收占比分别达到 86.73%、82.39%。海外需求的低迷和交通的封锁会对营收有比较大的冲击。

市场的萎靡在一季度或许体现不太明显,因为各厂家手中都有积压订单。二季度后,需求端的疲软将会更大程度地在企业的业绩中释放。ASML、恩智浦、博通、TDK、Qorvo、Skyworks 等国际大型半导体厂商纷纷下修财测,并且幅度随着疫情加重明显增加。

不过,以上这些并没有给"中国芯们"判死刑。有一种观点,国际市场的震荡可能是中国半导体国产替代的春天。当全球交通受阻,国外核心原材料供应商价格上涨,企业可能会加快寻找国产替代。

长期以来,半导体原材料都是被一些核心厂商垄断。即便是如三星一样的巨头,在 2019 年日本宣布限制光刻胶、氟化聚酰亚胺和高纯度氟化氢等关键原材料对韩国的出口之后,也是被死死的卡住了脖子。

在看我国,美国制裁中兴、华为,阻挠荷兰向中国出口 EUV 光刻机等一系列事件都可能带来半导体材料危机,一直以来行业都有让光刻胶等核心材料国产化的呼声。

疫情必定不会迅速的加快国产化进程,但可能会加强企业的危机意识,逐渐的在国内寻找供应链。

在非消费性需求部分,5G、AI 等重点产业发展虽受到国内制造业复工率不佳而稍有放缓,但与中长期产业发展相关的基建需求并没有受到损害。相反,目前我国正处于向人工智能时代的转型阶段,AI、5G、工业互联网等方面的需求会持续扩大,或成为半导体业者回避产业逆风冲击的领域。

本文来自公众号:机器之能(ID:almosthuman2017),作者: 徐丹,题图来源:视觉中国

网址: 疫情下的中国半导体之殇 http://www.xishuta.com/newsview20882.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240