两次被做空,市值蒸发超两百亿,跟谁学财务造假罗生门

编者按:本文来自微信公众号“连线Insight”(ID:lxinsight),36氪经授权发布。

文/向阳 编辑/水笙

从全球市值最大的在线教育上市公司,到被两次做空,被质疑,跟谁学近期深陷舆论风波。

4月14日晚间,做空机构香橼(Citron)发布36页的跟谁学做空报告,称跟谁学财务造假,虚增营收 70%,是2011年以来最大的中概股造假案。

此前,灰熊(Grizzly)也曾发布了一份50多页的做空报告,提到刷单虚增、管理层风险等。

两份做空报告直指跟谁学数据造假,再加上瑞幸、好未来近期自曝“财务造假”,中概股的信誉岌岌可危。

跟谁学的股价已经大跌两次,2月25日,灰熊报告发布后,跟谁学股价跌掉1/3,前天香橼的报告发布后,股价又大跌10%。

截至昨日收盘,跟谁学股价报29.67美元,与其最高位45美元相比,市值蒸发超过256亿元。

面对指控,跟谁学表现得十分强硬。

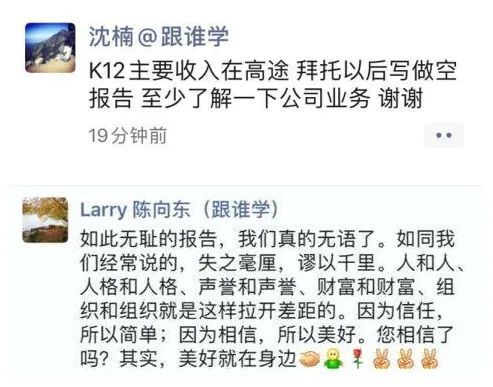

跟谁学官方回应,该做空报告完全不知晓公司K12课外辅导收入主要来源为跟谁学旗下的高途课堂,做空报告对公司业务运营的无知令人发指。

跟谁学创始人兼CEO陈向东则表示,“失之毫厘,谬以千里。如此无耻的报告,我们真的无语了”。

陈向东和跟谁学CFO沈楠分别在朋友圈回应

其实,在上市当天,跟谁学就遭到过做空,一年前,陈向东曾在接受媒体采访时提到,那次做空的人,“据说损失惨重。”

但2020年开年的两次轮番做空,势头并不弱。

报告中提到的,除了业绩增长背后的造假痕迹,还有香橼和灰熊对人为造假手段的详细说明和分析,其中包括通过重复计算虚增收入、向关联方转移成本推高毛利率、在豁免期虚报账目等。

如果情况属实,跟谁学将成为“中概股最大造假案”并载入历史。

跟谁学被指控:重复计算,虚增70%收入

两个做空报告的核心内容,是跟谁学的财务数据造假。

对于在线教育领域的公司而言,亏损已经是个老问题,但跟谁学是其中唯一一家规模化盈利的公司。据最新披露的2019年年度财报,跟谁学全年净收入达到21.15亿元,连续5个季度实现收入增长超过400%。

作为对比,同样上市的第一年,新东方、好未来,以及在港交所上市的新东方在线的营收增速分别为46%、57%、46%。

亮眼的表现,一度引起业内的关注和探究。前新东方在线COO潘欣曾在接受采访时提到,“全行业都亏损的情况下,一直没看懂跟谁学为什么能保持高增长且实现盈利。”

大规模造假,是做空机构给出的结论。

香橼跟踪了跟谁学20%以上课程后,得出结论:“高达70%的营收是虚构的。”

其通过8名程序员跟踪名师课程的付费用户,研究了跟谁学2020年一季度的运营模式。

当学生提问或评论时,用户数据便会被抓取,内容包括电话、设备、时间、地理位置等信息。

做空报道中提到,跟谁学存在很多虚假账户。

香橼通过数据抓取跟谁学K12业务发现,在18个班中共有3.47万个ID,产生47万条评论,其中只有2.7万个ID是唯一的,意味着存在一个ID同时购买2个及以上课程的现象。

3.47万ID共带来超过7090万元的收入,香橼由此推算其余未追踪班级的收入,估计2020年第一季度K12营收为3.16亿元,比去年四季度K12报告的7.73亿元收入相差近60%。

香橼考虑到过去四个季度每季度近乎翻番的一贯增速,估算出2019年70%营收是虚构的。

此前灰熊做空报告中也提到,跟谁学找到相关公司,让其用假账户购买跟谁学的在线课程,以此创造其课程的高需求量。

灰熊还指出,刷单和创建假账户并不是跟谁学过去做过的事情,似乎是他们仍然在做的事情。

关于跟谁学的造假手段,香橼认为“重复类(重复计算课程多次)可能是虚增收入的一种方式”,跟谁学系统性地多报收入。

关于重复计算、虚增收入,报告提到,在课程评价方面,存在同一ID频繁好评,不同微信群中也存在完全相同的课程评价回复,跟谁学可能通过微信群中的虚假学员进行收入的虚增。

香橼还指出,跟谁学存在重复计算课时的现象。

小学业务是跟谁学成长最快的课程,但香橼发现在其初步记录的100个课程里,存在不同年级但课程级别相同的情况,比如一个小学1年级的学生和一个小学6年级的学生购买的课程是完全一样的。

香橼怀疑跟谁学希望以此弥补收入的不足。

重复计算,是企业造假的惯用手法。2019年,华大基因订单型业务存在样本编码重复,导致收入重复核算,2017年公司多计收入38万元、净利润32万元,被深圳证监局责令改正。

对以上质疑,4月15上午,陈向东回应:“Citron(香橼)计算推导的只是跟谁学旗下跟谁学好课一个产品的数据。而跟谁学K12收入的相当部分来自于旗下品牌‘高途课堂’,Citron的抽样统计恰恰可以从一个视角证明了跟谁学数据的真实和可信。”

关于重复计算课程,跟谁学在回应声明中提到,“他们(香橼)似乎很难接受,会有几个年级的学生学习同一门英语方法课。这大概是一个以英语为母语的国家,对另一个非英语母语国家很深的误解了。正如中国的一句俗语,夏虫不可语冰。”

而对于2015年跟谁学刷单事件,陈向东回应媒体称,2015年跟谁学以O2O平台为主,确实有极少一部分入驻老师和机构为排名刷单,随后跟谁学对涉事老师、机构和员工都做了相应处理,绝对没有纵容刷单。

被怀疑成本转移,制造高毛利假象

在此前灰熊的做空报告中,指控跟谁学通过成本转移进行造假。

灰熊认为,跟谁学用来向投资者、审计师和监管机构隐瞒费用的关键机制是——利用未合并的关联方。

因这些公司未与跟谁学合并,因此相关费用也不会出现在其财务报表中。

这些“自负盈亏”的实体令跟谁学可以随心所欲地将成本从账面上“挪走”。

在审计过程中,关联方舞弊的案例并不少见,公司业绩是否依赖关联方及关联交易、是否借关联交易调节业绩,是审计公司核查关联方交易的重点。

北京优联是涉及其中的关联方。灰熊摆出事实,其办公地址与跟谁学相同,员工简历将跟谁学和关联公司视为一体,多个招聘信息表明关联公司和跟谁学是一体的,由此判断北京优联和跟谁学是同一家公司。

灰熊发现了其中隐秘的成本转移。因为北京优联为跟谁学的广告费承接方,会接收跟谁学的广告服务支出,从2018年到2019年这一收入支出大幅增加。

在跟谁学的招股说明书中,2018年跟谁学从北京优联录得收入467万元,支付205万元。但到了2019年前三季度,该公司从北京优联录得收入55.6万元,支付361.5万元。

“我们认为北京优联是跟谁学用来从其利润表中转移部分销售费用的公司,我们怀疑跟谁学应该确认的费用可能比所披露的要多得多。”报告中提到。

成本转移,还涉及另一家关联公司——百家云图。

灰熊指出,百家云图财务状况十分糟糕,2017年营收仅169万元,亏损870万元。百家云图帮助了跟谁学从损益表中扣除费用,在870万元亏损中,至少有部分损失是由于这一原因所致。

如果情况属实,则意味着跟谁学在利用未合并的关联方分流成本,从而进行财务造假,制造出高毛利率的假象。

事实上,跟谁学的毛利率一直保持上高水平。报告中提到,跟谁学主要讲师的工资比行业平均水平高出40%到50%,销售人员的工资比行业平均水平高出30%到40%。

但跟谁学的平均毛利率在70%左右,还在不断升高,声称在2019年第四季度接近80%,这一数字远高于大多数竞争对手,大多数教育公司还在努力维持50%以上。

对于灰熊的指控,跟谁学曾回应:“我们认为对于这种主观臆断、逻辑混乱的报告不需要评价。”

关于关联交易,陈向东回应媒体称,2016年财务预警后,跟谁学认为5大事业部和5个板块中心业务过多,因此决定关闭3个To B业务,拆分两家To B公司成为独立公司:百家视联科技有限公司和百家云图科技有限公司。

他同时表示,公司向每个拆分公司提供了300万元人民币补贴,而陈向东个人还向百家云图科技提供了700万资金。

“我们不仅没有通过它们做亏损、拿利润,实际上是跟谁学给了他们一定支持和启动资金,并且我本人给每家公司也做了一定的投资。”陈向东说。

对于高毛利,陈向东的解释则是研发费用的降低,早期,研发费用占据跟谁学营收的60%,而2017、2018年两年下降至18%,2019年,跟谁学收入规模上涨400%,研发费用也涨了三倍,但占比降低了8个点。

仍处于豁免期

做空报告指出,除了造假,跟谁学可能还选择了直接虚报账目。香橼发现跟谁学在中国的信用报告和在SEC的报表数据不同,在净利润上有75%的差异,税收申报也有值得怀疑的地方。

“如果一家中概股公司要虚报账目时,一个明显的迹象是向SEC报告的财务数据比向中国相关监管机构提交的信用报告的要好得多。”报告中提到。

香橼获取了跟谁学的中国信用报告,2017年,跟谁学的信用报告显示其净利润为亏损8612.5万元,向SEC提交的数据为净亏损8695.5万元,差距不大;但是到了2018年,信用报告显示其净利润为1125.2万元,向SEC提交的数据为1965万元,夸大了74.6%。

针对跟谁学提交的中国信用报告和SEC报告净利润的差异原因,跟谁学在回应时并未进行澄清。

图源蓝鲸财经

短时间内,跟谁学造假事件也许难以盖棺定论。

一个关键因素是,于2019年6月上市的跟谁学,因为未满一年,仍属于新上市公司,享受美国《萨班斯-奥克斯利法案》(又称SOX法案)规定的豁免期,在IPO之后的第一份年报中,免于会计师事务所对公司财务报告内部控制的证明和报告意见。

此前,跟谁学表示已开始为SOX 404内部控制审计做准备,普华永道作为其咨询顾问,共同梳理公司内部流程并建立更完善的内控体系,公司的独立审计师德勤也会测试其内控系统搭建的情况,并出具意见。

但这部分工作预计在2020年底完成,整合性财报则在2021年发布。

不过,陆续还会有做空报告推出。目前曝出的报告,是香橼跟谁学系列报告的第1部分。因疫情下北京严格控制人员流动,香橼在中国境内的一系列现场调查结果的展示被延迟。

美国律师事务所霍华德·史密斯、Holzer & Holzer等已经宣布,代表跟谁学公司的投资者对公司及其管理人员可能违反联邦证券法一事进行调查。

如果跟谁学造假事件被证实,其中涉及的审计师德勤会计师事务所(Deloitte Touche Tohmatsu)和承销商包括德意志银行(Deutsche Bank)、高盛(Goldman Sachs)、美国银行(Bank of America)和瑞士信贷(Credit Suisse)等,都没有事先透露任何危险信号,难免有失职的嫌疑。

比起已经脱身的公司股东,成千上万股民有可能陷入灾难。他们可能再难相信下一个有着辉煌战绩和亮眼成绩的互联网公司了。

网址: 两次被做空,市值蒸发超两百亿,跟谁学财务造假罗生门 http://www.xishuta.com/newsview21270.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230