跟谁学的亮点,槽点和疑点

撰写 | 菲兹

编辑 | 森淼

进入4月份的第二周,中概股一半火焰,一半寒冰。

4月9日,美股全线大涨,多支中概股跟随大势上扬,如百度涨5.91%、唯品会涨11.84%,更有点牛金融涨30.26%,品钛涨24.32%等。

另一方面,多只中概股也出现问题,4月2日瑞幸自曝数据造假。4月7日晚间,纳斯达克上市公司爱奇艺被市场研究机构Wolfpack Research发布做空报告。同一天,纽交所上市公司好未来自曝“在公司的例行内部审计中发现其下属新业务线‘轻课’业务的某位员工存在违反公司行为准则的不法行为,公司已报警,该员工也被依法拘留”。

更早前,教育类中概股跟谁学也中枪做空报告。美国时间2月25日,做空机构Grizzly Research LLC(下称“Grizzly”)发布了关于跟谁学的做空报告,分9个小节,列出跟谁学包括2018年惊人地夸大了74.6% 的净利润、CFO上市前突然离职有疑点、刷单虚增学生人数、老股东抛售股票等等问题。

彼时,跟谁学创始人陈向东的回应是“我们认为对于这种主观臆断、逻辑混乱的报告不需要评价。”

近日,跟谁学发布了其2019年财报,我们仅从财报反映数据来看看跟谁学的亮点、槽点和疑点。

1、亮点:营收增速超400%

从跟谁学2019年财报来看,公司全年营收净利均大幅度增长,截止2019年12月31日,跟谁学已连续实现7个季度规模化盈利,连续5个季度的增长速度超过400%。

财报显示,跟谁学2019年全年净收入21.149亿元人民币,同比增长432.3%;净利润为2.266亿元人民币,相比2018年同期的1965万元人民币增长1050.3%,2019年全年的净利润暴增了10倍。

在付费人数方面,跟谁学也获得了极大的增长,2019年跟谁学的总付费人次达到274.3万人,同比增长257.6%。

当然,一次的数据大涨并不能说明问题,从跟谁学上市开始计算,2019年内的四个季度中,有三个季度保持400%以上的同比增速。

数据来源:跟谁学财报

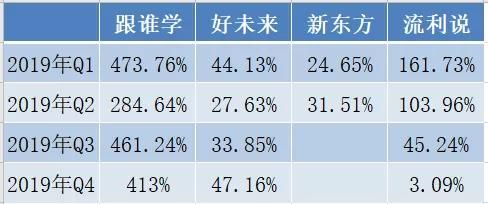

作为对比,我们统计了同在美股上市的好未来、新东方、流利说等几家教育公司在2019年内的营收增速,仅从数据上来看,跟谁学处在“龙头”。

数据来源:wind

另外,跟谁学股价也一路飙升,2019年6月6日跟谁学在纽交所上市时发行价为10.5美元,截至4月13日收盘报31.4美元,不到一年时间股价涨了近300%。

如此“华丽”的成绩,简直是开挂般的存在,难怪Grizzly在做空报告里说“GSX reports financials to the SEC that we believe are simply too good to be true”,翻译成大白话就是“跟谁学的财务数据太好了,好的已经不真实了”。

2、槽点:过于依赖名师,投诉事件频发

对于财报显示出的自身高增长曲线和高盈利能力,跟谁学表示原因在于其独特的经营策略——聘用了一批行业里顶尖的老师,其客单价保持在行业领先水平,而大班模式又能将这批老师的产能进行了规模化利用。

跟谁学主打“全国名师+双师辅导”,财报显示前十大名师在2018年和2019年分别为公司带来46.6% 和 36.3%的收入。

跟谁学官网截图

高薪酬是吸引并留住名师的有效措施。据招聘平台拉勾网显示,跟谁学为K12和初/高中在线直播主讲提供的薪酬范围是40-80k/月,而同样专注于在线教育的猿辅导的薪酬范围是20-40k/月(13薪),一起教育则开出30-60k/月(14薪)。传统教育巨头新东方则给出40-60k/月(15薪),高薪聘请初/高中主讲老师。可见各个教育公司对于名师资源的追逐之激烈。

然而,过度依赖名师授课不仅加大了企业运营成本,也让跟谁学业绩的持续稳定增长面临着挑战。跟谁学在2019年财报中也多次提及名师流失可能带来的风险。教育行业资深人士朱培元表示,实行名师模式,在享受名师带来的利好时,这种对于名师的依赖也在一定程度上给企业发展带来了限制。另一方面,名师模式的弊端在于必须深入绑定,不然名师被挖走,乃至另立门户的风险很大。而随名师出走的还有大量学员,因为他们是冲着老师,而不是教育机构的品牌去的。

除此之外,跟谁学营收和净利润增长的同时,其包括销售费用在内的营业成本也在快速增长,也引发外界对销售费用快速增长是否会侵蚀其净利润的担忧。根据其财报显示,2019年公司销售费用从上年同期的1.61亿元增至11.51亿元,同比增长614.91%。

高额的销售费用在一定程度上助推了跟谁学用户数的增长,跟谁学在财报中表示,2019年Q4季度K12课程中付费课程的学生入学人数为112万,同比增长290%。然而,短期内大量用户的增加,对跟谁学的运营和管理能力也提出了不小挑战。

图片来源:聚投诉

据黑猫投诉、聚投诉等平台显示,关于跟谁学的投诉案件不在少数,其中“虚假宣传”“诱导消费”“退款难”等词均高频出现。

用户叶先生投诉称:投诉跟谁学平台的考研英语涉嫌虚假宣传、诱导消费。当初在微信广告里看到跟谁学考研英语所谓的直播公开课的宣传,然后一次性支付了2980元,购买了包括一套他们所谓的价值不菲的教材在内的视频课程内容。后来才发现,首先,一开始所谓的直播公开课本身就是虚假的,课程说是直播,结果全是录播。其次,收到了他们所谓价值不菲的教材,居然是一套没有经过国家任何正规出版发行审批手续的一套私自印刷的讲义。最后,给的院校报考建议的信息都是错误的,误导学生。找他们退课退款,一会说能退,一会又说不能退。且类似的用户投诉还有很多。

此外,2019年12月,跟谁学APP曾因收集客户身份证号、银行账户信息等原因,受到“APP专项治理工作组”通报。虽然跟谁学很快发表声明称,已经按照有关部门的要求对APP进行了修改,但截至年报发布,有关部门仍未对此公布处理结果,而跟谁学尚有可能面临罚款或行政处罚。

一方面是公司过于依赖名师的经营策略问题,另一方面是学员服务投诉的高发,跟谁学在行业里和用户中都存在可提升之处。

3、疑点:高管离职,用户从哪来

2019年12月21日跟谁学发布公告称:跟谁学联合创始人之一、副总裁张怀亭宣布离职。

除了张怀亭,原CTO 李钢江、原天校负责人邓弘也已于2017年离开。原CFO宋欲晓在公司上市前称家庭原因离开。

此外《财经》还撰文称,原负责好课小学业务的联合创始人苏伟、负责高途课堂师资、教学等工作的吕伟胜将在农历鼠年春节后离职。至此,跟谁学8位联合创始人中,或将6人退出。

跟谁学八位联合创始人的状态

从去年12月至今,张怀亭等多位核心业务骨干离职,这不禁让外界开始怀疑其管理团队的稳定性。除了核心成员变动,跟谁学的流量来自何处也让外界看不懂。

图片来源:Grizzly报告

Grizzly在做空报告里引用了微信指数和七麦数据等第三方平台的数据,并指出“多方数据表明,跟谁学的流量、下载量等远远落后于竞争对手。”

而创始人陈向东给出的解释是,“大家都在担心跟谁学的获客成本问题。但是到了今天这个状态,获客成本恰恰不是跟谁学担心的问题,因为外部获客成本,最终市场一定是趋于一致的。任何从外部掏钱买的东西,你有钱能买,别人也能买,各家都是一样的。但是流量买来之后,通过你的主讲环节、辅导环节、销售环节,通过内部运营环节、技术体验环节,最后留存是有天壤差异的。”

尽管跟陈向东宣称获客成本不是跟谁学担心的问题,但是我们根据几家上市企业的公开数据对获客成本做了初步对比。新东方在线招股书显示,其平均客户获取成本由2018年的55元大幅提高至2019年上半年的138元/人;英语流利说2019年Q3获客成本为321元/人;同期,有道获客成本为905元/人;跟谁学2019全年获客成本则接近500元/人。如此看来,跟谁学平均获客成本虽不是最高的,但仍处于行业高位。

另据东方财富网报道,今年4月15日在线儿童教育机构VIPKID向跟谁学的运营主体“北京百家互联科技有限公司”发起诉讼,并索赔800万元。起诉书显示,被告王某(女,24岁)、王某宇(女,24岁)曾在VIPKID担任课程顾问负责销售业务,在职期间两人接触到VIPKID客户群体,离职加入跟谁学后,违背此前就职单位的离职要求和保密义务,以违规方式获取VIPKID客户名单,进行客户招揽和产品销售。目前,法院已受理此案。

获客难,盈利更难,这似乎成了在线教育无法逃避的问题,更何况跟谁学的客户可能还是通过有争议的渠道获得的。

总 结

今年一季度,新冠肺炎疫情爆发,停课不停学一度把在线教育公司炒的火热。

但是资本层面却非常冷静,据黑板洞察提供的相关数据显示,2020年3月教育行业融资达到20件,相较于2019年同期减少了14起。虽然总体融资金额是接近2019年同期10倍,但其中猿辅导的10亿美元就占据2020年3月教育行业融资总额的83.7%。不难看出,虽然有大体量的融资出现,但整体融资体量和数量与同期相比呈现出明显下行,整体形势并不乐观。

叠加好未来自爆与跟谁学被做空事件,教育中概股在海外也迎来信任危机。这样的情形下,国内在线教育公司未来何去何从,值得从业者思考。

免责声明:文章内容仅供参考,不构成投资建议。

网址: 跟谁学的亮点,槽点和疑点 http://www.xishuta.com/newsview21374.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240