投资人眼中的AI机遇:AIoT里将涌现下一个互联网式机会 | 超级沙龙

文 | 特约观察员 胡唐骏(戈壁创投合伙人)

编辑 | 文华、李文礼

--

核心提示:

1.如果不能实现AI算力的平民化,后续的应用就没有底层载体去实现,特别是最后的商业化。

2.制造业的系统性机会已经形成,行业智能化的待改造空间非常大。

3.可以在互联网AI的基础上,寻找更多的物联网AI(AIoT)机会。

编者按:本文是36氪超级沙龙「新基建」系列第五期直播整理而来,有删减。完整直播可以戳此回看。

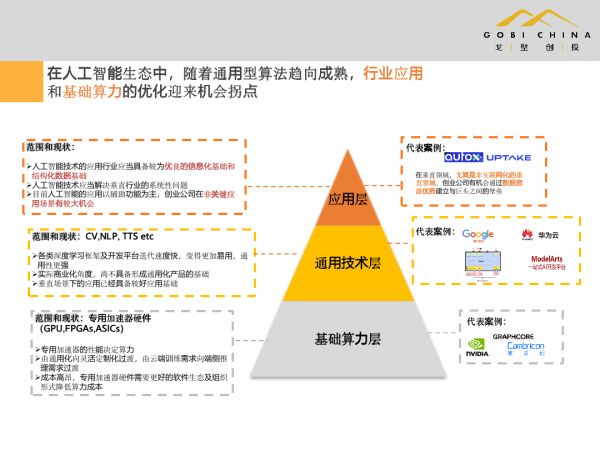

AI行业应用和基础算力优化迎来机会拐点

图一

从投资人的角度,我们现在这样看待整体的架构,在人工智能领域里面,把它分成主要的三大层,从下往上分别是基础算力层、通用技术层和应用层。每一个领域其实都有非常多的投资机会和投资机遇。

举个例子,基础算力层中,核心组成部分是专业加速器,典型的代表是 NVIDIA。他们以GPU架构为基础,提供了非常多的 AI基础算力,现在新兴的比较大的海外创业公司Graphcore和国内的基于FPGA架构的创业公司寒武纪、以及华为都在加快研发专业加速器。随着专业加速器的快速发展,以及随之而来的虚拟化、分布式发展,底层基础算力层价格的平民化,构建了AI行业发展的基础。

再往上一层的话是通用技术层,主要涉及到类似机器视觉,自然语义处理、自然语言处理、语音识别、文本转换,像Google、华为等这些比较大的平台在这个层面做了大量的工作。

再往上就是应用层,我相信这是大部分的创业者都比较关心的,也是很多投资机构比较关注的层面。当我们架设完了底层基础算力,通用技术得到不同程度的进步发展以后,产业更多地会走到更上一层。怎么跟更多的场景结合,用好这些通用技术,做好应用的开发,真正实现人工智能的落地和商业化是很多创业者都在关注的问题。

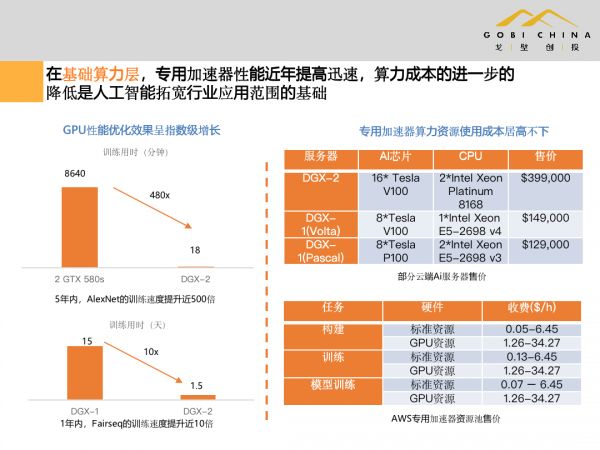

AI的商业化核心在于算力平民化

图二

除了应用层,我们也重点关注基础算力层,为什么这么说?实际上它有点类似于互联网的发展。之前云计算的发展,决定了移动互联网、 IOT的发展,让大家可以用比较低的成本使用到原来比较贵的服务器。

那么到底何时能够让AI算力真正平民化?大家可以从上图看到,目前为止GPU的性能是指数级的增长,AI训练速度提升也非常快,但是整体的专业加速器的使用成本仍然居高不下。这也和现在加速器相对比较集中以及巨头垄断的格局相关。随着云计算的发展,大家现在在做专业加速器的资源池来供客户使用,按需订购,但它的价格还是非常非常高的。

怎么真正让算力降下来?国内的很多公司在这方面都做了很大的努力,比如华为,大家对于他们的期待都是很高的。

我们自己也在做一些布局,比方说专业加速器硬件的虚拟化方案。除了硬件的高速发展,最核心的还是运算能力的虚拟化,带动了后续云计算的发展,包括带动了上游的平台和应用的发展。这是我们一直比较重视的,如果不能实现AI算力的平民化,后续的应用其实都没有底层的载体去实现。特别是最后的商业化,目前处于一个比较早期的情况下,很多还是需要底层成本的快速下降来帮助应用的发展和实现。

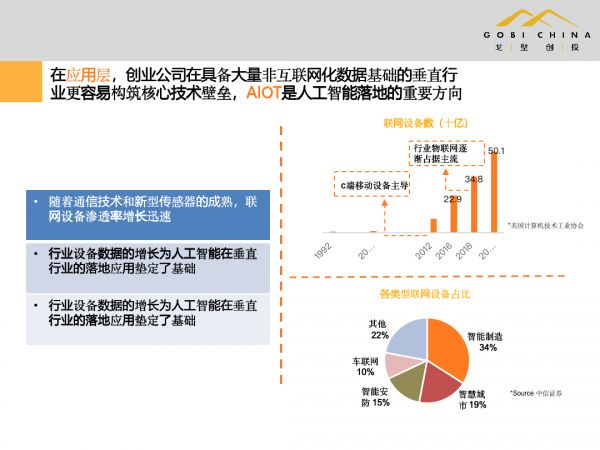

物联网是后AI时代的重要机遇点

图三

在应用层,具备大量非互联网化数据基础的垂直行业创业公司,更容易构筑核心技术壁垒。AIoT是人工智能落地的重要方向,过往在应用层,大家很多人会聊,人工智能领域到底怎么去做商业化,到底怎么能够找到创业方向。

从投资人的角度来看,在传统互联网领域,AI已经有了非常多年的发展,我记得是从2016、2017年,市场里讲的概念不只是大数据,而是讲在大数据的沉淀过程中,是不是有很多 AI的机会?大家现在能看到的自然语言处理、语音识别、部分的机器视觉、人脸识别等类似的应用,其实都是过往在传统互联网生态里,数据量比较大,做的比较好,现在来看商业化程度比较高的一些人工智能的应用。

但是从现在来看的话,我觉得AI已经经历了非常快的发展,对于很多创业者或者是有意向创业的人来说,可能目前已经处于一个比较后期的阶段了。如果大家还想要找一些新的机会,可以在原来互联网AI的基础上,寻找更多的物联网AI(AIoT)机会。

可以跟互联网相对应的就是物联网。随着通信技术和新型传感器的成熟,联网设备的渗透率增长非常迅速,大家可以看得到,从原来的PC到智能手机,到现在越来越多的新型的智能终端联络网络出现,以及现在行业设备的数据增长,都为人工智能在垂直行业的落地应用奠定了一个非常大的基础。

图三中的右边图表,从早期的2012年移动互联网爆发,到2016、2018年经历了非常快的成长,2018年之后我们可以看到,物联网设备在增量里占据了非常大的比重。而且我们相信随着5G的快速发展,未来物联网行业的接入设备会越来越多,包括其中的一些分支,像车联网、智能电力、智能制造、智慧城市,物联网行业的诸多领域都会越来越多地占据新增的接入设备权重。同时,终端产生的数据,未来应该会占据越来越大的比重,甚至超过我们现在C端形成的数据。图三右下角图片显示,各类型的联网设备占比中,智能制造已占34%、智慧城市占19%、智能安防占15%、车联网占10%。其他各种各样的业务领域占比22%。

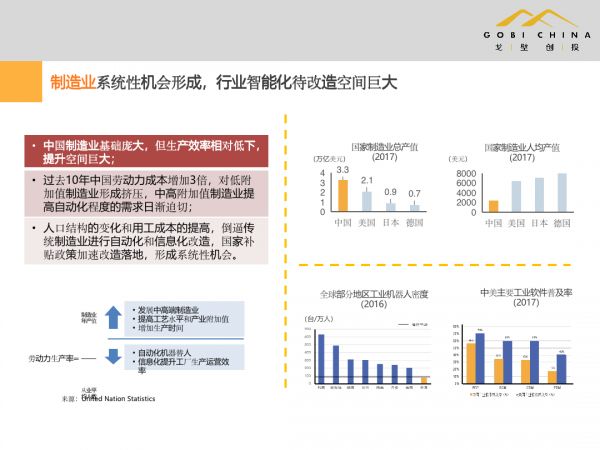

制造业系统性机会已经形成

图四

针对智能制造比重较大这个现象,很多投资人或者创业者,其实都在这个领域里寻找到一些系统性的机会。

以我的观察来看,制造业的系统性机会已经形成,行业智能化的待改造空间非常大。

首先,中国制造业的基础特别庞大,生产效率相比于海外的欧美发达国家和地区比较大型的规模化制造业来说,效率还是略显低下,所以提升空间特别巨大。其次,过去10年,中国劳动力的成本也增加了三倍,对低附加值制造业形成了挤压,中高附加值制造业提高资本化程度的需求已经过期,此外,人口结构的变化和用工成本的提高,也倒逼着整个中国作为制造业大国进行自动化、信息化的改造。国家补贴政策也会加速改造落地,整个制造业已经形成了非常大的系统性机会。

智能制造方向上新接入的终端,在新基建中的渗透率会大幅提升,它会产生非常大量的数据。而且在制造业领域,对其数据进行分析的必要性和价值都是非常大的。

比如,智能终端方面,智能家居所产生的数据价值和一个工厂里面单一终端产生的数据的价值,肯定是制造业相对更大一些,而且它产生的数据量要比C端终端要大,当然这也要看具体的场景。因为制造业里面的设备就是主要的生产资料,这个设备产生了很多数据,大到设备的产能利用率、排班,小到运行数据对应的故障预测、设备维护,这都会有非常大的商业价值,因为它本身就是用来做商业生产。可能在 C端会是无意义的,但在B端,它的商业化的价值是非常大的。

所以结合刚才我的一些分享,创业者也好,投资人也好,要找的一个点是:第一,它本身是在一个大赛道里面;第二,在这么一个大赛道里,它要产生非常多的新的终端的需求。因为新的终端需求才会产生非常多的新的、实时的数据。有了这些数据才有可能进行分析、挖掘和进一步商业化的应用,这是一个基础前提。

为什么会有这样一个前提?是因为,只有在不断新增,不断产生海量数据的时候,我们才会用到真正意义上大数据的底层基础架构,去分析那么多的数据。如果这个数据是相对静态的,不是那么动态,又不是那么大量,一般的BI都能够解决这些数据分析的问题。但是当这个数据的量在实时动态大量新增的情况下,技术门槛、数据处理的能力,包括整个整体的底层架构,会完全不一样。

早期创业者可切入AI中台

商业化方面,大家都会面对的一个问题是:我是应该服务头部客户,还是想办法做成一个纯SaaS的应用,找更大的基数来做。

其实本身在中国To B的市场环境中,大部分的公司其实都是先从头部企业客户开始签。但是这个过程中,往往有一个非常大的悖论,就是早期的创业者跟很多大公司谈生意是比较难的,入门门槛也比较高,这在国内是比较难直接系统化和成体量解决的。除非是有非常深的行业积累,来帮助你一开始就能踩进他们的门,同时还要有非常强的销售能力。因为对于头部大的B端客户,对你的直销能力要求会更高。

第二种打法还是以腰部客户、长尾客户为主的SaaS的打法,这个打法相对来说比较平台化 —— 做一个广泛适用的平台,然后找一些案例,落实以后去广而告之,希望越来越多的公司直接可以找上来做。

在这种情况下,AI的领域里面,AI中台也具有比较大的潜力和机会。因为底层的基础设施大部分还是巨头来提供,前端的应用,至少在早期商业化不那么充足,客户付费意愿不高的情况下,还是会往下沉一些。用中台的方式跟很多的合作伙伴渠道一起推广,对于早期创业者来说,这可能是一个可以切入的点。

有行业背景且有成功案例的创业者更受资本青睐

过往我们也看到很多行业里面的创业者会出现一个状态:一个公司A轮第一次出来找机构融资,可能方向找的比较好,团队也比较出色,技术能力比较强,进行了300万美金的融资。但是融完资以后发现,除了团队正常的日常运营费用以外,可能要花150万美元左右去买硬件设备。那么在这么一个环境下,公司的容错率、试错的空间都是非常小的。

从投资人的角度,我们其实希望从根本性的角度去解决这个问题,就是要让底层的算力成本大幅下降,但是这需要很多同行去推动。

在具体的应用层面,在国内AI领域,能够真正为AI的应用付费落地的,除了我刚才提到语音识别和面部识别,这些比较主流的赛道以外,大部分的行业应用的客户付费意愿都比较低。处于鸡跟蛋的状态:很多客户会想创业者是不是能够做出一个比较完整的方案,直接告诉他放到哪里能够用。而创业者刚开始做的时候,肯定需要很多客户一起帮他们找这种场景,所以我个人觉得AI应用的发展,会和垂直行业更相关。

如果是我去投创业者的话,我可能会更加倾向于本身有行业背景和行业属性的创业者。因为现在AI的发展跟过往很多的技术的演进相关,从互联网技术,云计算的底层IasS、PasS 到SaaS。然后再对应很多的 SaaS向垂直化领域发展。垂直化发展以后,有很多的垂直的行业属性、行业的应用、行业的数据,再在这些数据的基础上进行大量数据的分析,通过模型训练去推导,得出很多新的AI应用。

所以,创业者需要真正对一个行业有深度的认识和理解,这是首要条件。其次,就跟刚才我提到的商业化相关,在商业化的过程中,我非常建议创业者能够跟客户一起来找一些落地的场景。

从投资人的角度来看,如果有个团队现在就跟我说一个概念,可能我评估是不是能投资它的难度是非常高的。但是如果你作为创业者,能够先进行一些创业探索,不要只局限于自己内部方向的发展。可以先去找客户一起来找需求落地的场景,跟他们先做一些场景的匹配,并且能够简单地核算一下投入产出比,在这种情况下有了一个切入点,甚至有成功案例之后,去找投资人聊,我觉得成功的概率会大大提升。

戈壁有投资过一家公司叫Thingworks,它是智能制造领域的大数据中台。我们当时在评估这家公司的时候,它是有做一个公司的案例,但是还没有做成,因为偶然遇到,我们聊到了一起,并且在这个过程中我们一起跟这家公司的创始人找到了这个行业的机会,并发现这个需求其实是客观存在的,而且非常大,整个行业的下游的客户的体量也比较大。我们愿意相信他,所以就对他们进行了投资。

因此不要给投资人出难题,不能指望投资人在每一个领域都特别熟悉,创业者要自己真正理解这个行业。如果你自己准备更充分一些,拿到投资的概率可能会更高一些。

氪友问答

1.AI什么时候可以代替人类?

@胡唐骏:我不知道什么时候能够代替人类,但是我把它说得更加现实一些,投资人是这样子这么看待这个问题的:

我们现在看AI的投资机会或者创业机会,会找刚才我提到垂直的领域,一般有具体的落地场景。所以我们现在找的很多方向都是比较实际和实在的,没有去找泛AI、完全纯通用型的AI。我们更多的其实还是垂直领域的专业属性的AI。

在这些专业属性里面,最早的像前两年发展出来的语音识别、机器视觉,都是在部分替代人的感官功能。语音识别就是在部分替代语言、说话和听力。当然我们也看到很多有比较有意思的,比方说替代嗅觉,甚至于替代味觉。但嗅觉跟味觉,他们的商业化的进展还是相对慢很多。在这种情况下,替代人的部分感官能力的已经有一定的发展,还有现在机器人加上了人的机械运动能力的智能化,也有一些AI的体现。

刚才提到的垂直行业垂直的应用,相当于是在部分取代人的一些工作能力。以刚才我说的智能制造的细节举例,比方说我要记录机器的数据,可能只有一个设备上有一个显示器,人对着显示器拿个笔去记,可能会有遗漏或者错误。但是机器在这方面就取代了这些重复性的工作,所以我觉得我们现在在找的核心的AI能力还是要能够部分取代人低效的重复劳动的产品。而不是完全去寻找这种通用型的AI取代人脑,可能这样一些领域更多是巨头去做,因为它整个前期的投入会非常高,而且短期看不到收益或者商业化的难度会非常大,无论是投资人还是创业者,大家还是要落到实处。

2. 您觉得AI和哪些应用场景的结合是目前来说比较有前景的?

@胡唐骏:现在整体来说比较大的场景,是AIoT。

落到一个细分领域,就是我刚才分享到的一些,比如智能制造、智慧城市、智能安防和车联网是现在看得到的终端增量比较大的。体量来说,智能制造可能还是一个比较大的方向。

智慧城市是我们现在看到比较多的机会,但是进入门槛会比较高。

智能安防的话其实已经发展了比较长的一段时间,中间的头部玩家已经比较明显,所以我觉得如果没有特别好的切入点,可能对于早期创业者会难度大一些。

车联网的话,我们现在比较侧重的还是自动驾驶、车路通讯、车车通讯,包括跟周边环境的识别,无人驾驶等等。当然整个汽车作为未来的侧重较多的终端载体,还是有非常多的需求。从车联网的一些细分的应用,到一些保险、驾驶行为数据的应用等周边方向,还是会有比较多的机会。

网址: 投资人眼中的AI机遇:AIoT里将涌现下一个互联网式机会 | 超级沙龙 http://www.xishuta.com/newsview21425.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95223

- 2人类唯一的出路:变成人工智能 21152

- 3报告:抖音海外版下载量突破1 21115

- 4人类唯一的出路: 变成人工智 20311

- 5移动办公如何高效?谷歌研究了 20306

- 62023年起,银行存取款迎来 10332

- 7五一来了,大数据杀熟又想来, 8568

- 8网传比亚迪一员工泄露华为机密 8497

- 9滴滴出行被投诉价格操纵,网约 8188

- 10顶风作案?金山WPS被指套娃 7230