卖起电器的传音控股:“非洲版小米”进化倒计时?

编者按:本文来自微信公众号“亿欧网”(ID:i-yiou),36氪经授权发布。

文丨夏一哲

编辑丨常亮

从2011年小米“搅局”智能手机开始,中国手机厂商在产品设计、技术积累上不断精进,让中国手机市场进入“地狱模式”——华为、小米、OPPO、vivo和苹果牢牢占据销量榜前五位,其他厂商的生存空间越来越小。

地处深圳的传音控股(688036.SH)却“另辟蹊径”,在非洲市场找到了广阔蓝海——仅用不到十年时间,传音手机年出货量就达到1.24亿部,成为全球出货量第四的厂商,在非洲市场占有率高达48.71%。

传音过去几年虽然维持高速增长,却也面临着非洲市场竞争加剧、印度市场扩张不顺的压力。因此,传音设立了家用电器品牌,并向南亚、东南亚国家进军。擅长本地化研发的传音控股,究竟能否延续增长奇迹?

“亚洲之王”的三大壁垒

传音在非洲的成功,很好地诠释了“本地化”一词。

传音控股起步并不算晚,其前身是成立于2006年的传音科技。当时,中国距离3G商用还有两年,正是山寨手机厂商大行其道,赚“快钱”的时代。传音自2007年携TECNO品牌进入非洲市场,尽管也是以价格较低的功能机攻城略地,但从一开就决定打造本地化品牌,在新兴市场长期耕耘。

“本地化”首先体现在研发上。传音在招股书中披露的核心技术,均与本地用户需求息息相关。这一领域相关技术是在传音深肤色人像数据库基础之上,实现对深肤色人脸识别检测,让暗光环境下人脸检测准确率达到90%以上。

此外,传音核心技术还围绕硬件新材料应用创新、大数据用户行为分析和OS系统、移动互联网产品服务,针对非洲市场和用户特点,进行了本地化、定制化开发。当研发围绕着用户体验痛点,产品畅销便不足为奇了。

传音本地化的成功,还体现在渠道上。传音和经销商合作方式均为买断式,且多为非独家销售框架协议。这意味着经销商在采购后自己消化库存,同时可以代理其他品牌以降低风险。

深耕非洲十二年后,传音与很多非洲本地经销商形成了长期稳定的合作,合作年限更长的经销商贡献了更多销售收入,证明了其经销模式的可行性和稳定性。

传音本地化的第三个壁垒,就是其在非洲建立了售后服务品牌Carlcare。Carlcare服务产品类别涵盖电子产品、家用电器和照明电器等,已在全球建有超过2000个直营或合作网点。看似平平无奇的售后服务,实际上却是在薄利多销的市场环境里完成了其他厂商不愿涉足的“笨重”业务。

在三个本地化策略的加持下,传音控股业绩高速增长。从2016年到2018年,其营收从116.37亿元增至226.46亿元,扣非净利润从5.58亿元增长至12.24亿元。根据2019年业绩预增公告,传音的增势仍在延续,扣非净利润将同比增长14.87%-32.16%。

通过本地化战略,传音控股在非洲市场逐渐形成研发、渠道和服务壁垒。其他厂商想进入非洲市场,除了需要克服文化、语言、产品和渠道上的种种困难,还得面对“非洲之王”传音在产品和售后网络上的正面竞争。

非洲消费升级再燃战火

随着非洲经济发展,用户需求也在逐渐升级,智能手机需求增长,吸引着更多厂商加入战场。传音十几年内搭建的本地化壁垒能否持续有效,将决定其高速增长能否延续。

因为收入较低、消费能力有限,非洲用户长期使用均价不足80元人民币、没有独立操作系统和独立运行空间的功能机,国内俗称“老人机”。近几年来,随着全球智能手机供应链更加成熟、非洲用户消费能力有所提升,智能手机逐步占据了四成的出货量。

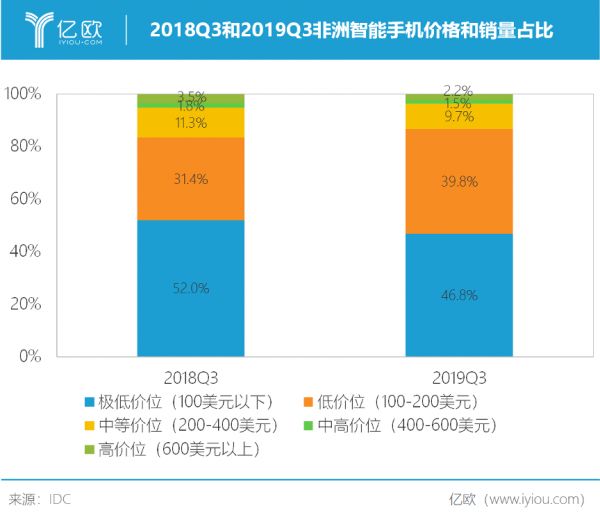

根据IDC的统计,2018年非洲市场功能机出货量自2016年以来首次下滑,从1.33亿部下滑至1.27亿部;智能机出货量虽然自2015年以来一直在9000万左右波动,但是其保有量在2018年却反超功能机。入门级智能手机作为功能机的升级替代品,成为厂商竞争的焦点。

IDC高级研究分析师Taher Abdel Hameed表示,三星2019年第三季度在100-200美元价格区间推出了一系列低端机型,并在该价位取得61.4%的销量增长。此举不但迫使中国品牌跟进更实惠的机型,也挤压了立足入门级智能手机的本土品牌,导致后者销量同比下滑33.6%。

竞争逐渐激烈的非洲市场,让传音产品销量和价格出现波动。从2018年开始,传音两个功能机品牌非洲销量均出现下滑;其智能手机2018年销量增速也开始放缓。而在产品单价上,传音智能手机和功能机的平均售价近几年均在波动上升后回落,分别停留在442元和62元,显然未能跟上消费需求上移的市场变化。

传音在非洲的防线,并非固若金汤:传音销量优势主要体现在功能机上,其64.0%的出货量远远超过位列第二的诺基亚,但目前面临着功能机销量总体下滑的趋势;在智能机市场,传音虽然以36.2%出货量位列第一,但是销售额却仅占22.4%,低于三星的33.2%。

非洲智能机市场的广阔前景,也吸引了其他中国厂商,不过他们大多在更高的价位,暂时不会对传音构成直接威胁。

以小米为例,其2019年1月正式与非洲电商JUMIA合作。亿欧科创在其官方旗舰店查到,最便宜的一款手机Redmi Note 7,售价高达6.59万尼日利亚奈拉,约合179美元,基本和传音旗下高端品牌Infinix S5价格相当。目前看,不管是产品价位还是渠道能力,小米都还对传音构不成威胁。

从整体市场环境来看,非洲用户消费升级正成为现实。比起小米直接拿国内产品去非洲销售,传音和三星在产品本地化上处于领先。从小米选择电商合作也可以看出,想攻克传音的渠道壁垒也非一日之功。

成为下一个“小米”?

消费升级的非洲市场,极有可能成为下一个群雄割据的战场。除了通过本地化策略巩固手机市场地位外,传音也通过拓展业务和进入新市场的方式寻找新增长点。

在非洲市场,传音推出了数码配件品牌oraimo和家用电器品牌Syinix。前者推出了包括耳机、手环、移动电源和运动手表在内的配件;后者则推出了包括电视、洗衣机、空调、微波炉、榨汁机和电风扇等在内的大小家电。尽管传音还没有用智能音箱等流量入口整合这些产品,但是在产品线丰富程度上已经颇有小米生态链的味道了。

传音还在积极布局印度、孟加拉国等南亚、东南亚市场。不过,印度市场竞争已成火海,尤其是印度本土厂商lyf推出绑定流量的超低价功能机,在低端市场收效显著。传音主攻中低端智能机和功能机,缺乏核心竞争力,因此市场占有率从9.03%降低至6.72%。

尽管传音仍在印度积极引入新经销商,但印度新增收入占比从2016年的6.60%持续下滑至2019年上半年的0.77%。与非洲市场超过25%的毛利率相比,传音在印度市场毛利率近三年来一直在10%-15%徘徊,想在印度市场复刻非洲市场的增长奇迹,非常困难。

不过,传音在印度、埃塞俄比亚和孟加拉积极部署自有工厂。随着产能的扩充,将进一步降低其生产成本并增强对生产环节的控制力。

消费升级将带来业务增长机遇。不管是非洲市场还是印度市场,甚至包括东南亚、拉丁美洲等新兴市场,手机市场从无到有、从功能机转向智能机的趋势不会变化。竞争到最后,一定是品牌、产品和服务的多维度较量。

中国手机市场固然竞争激烈,却一直是手机产品的试金石。国内市场的“幸存者”们出海,不难成为海外市场的“胜利者”——因为中国有着最完善和成熟的产业链,激烈竞争和新品密布让厂商们从研发到售后的每一个环节都屡受考验且不敢懈怠。

从科创板募资30.11亿元之后,传音将投入15.77亿元在产能扩充上,在深圳和上海两个研发中心的投入分别为2.05亿元和2.24亿元。这一定程度上反映了传音面对竞争的态度和策略。

在印度市场扩张受阻之后,传音应该已经意识到其难以仅凭产品打开销路的事实。如果不能在产品研发跟上主流厂商,或是进一步巩固非洲本地化研发、渠道和售后服务所构成的壁垒,“非洲手机之王”的位置,并不好坐。传音发挥品牌和渠道的固有先发优势,押注手机配件和家电市场,也许能另辟蹊径,将中国业已成功的生态链战略应用于非洲,驱动下一轮强势增长。

网址: 卖起电器的传音控股:“非洲版小米”进化倒计时? http://www.xishuta.com/newsview21480.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230