上市经历过山车,腰斩的科创板“云计算第一股”优刻得到底怎么了?

编者按:本文来自微信公众号“格隆汇新股”(ID:ipopress),36氪经授权发布。

作者 | 柯察金

数据支持 | 勾股大数据

4月20日,阿里云宣布:未来3年再投2000亿,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设,此举塑造出的想象空间之广阔,立刻引起市场高度关注。

疫情当下,在线办公需求激增,流量爆发给数据中心带来了巨大的压力,云计算需求也相应得到大幅增长。但在阿里云的强烈对比之下,同是云计算基础设施厂商的优刻得(688158.SH)却显得暗淡得多。4月22日,优刻得收盘价为69.49元,不仅低于低于首发当日(1月20日)收盘价72.95元,较最高价126元几近折半。反观,云计算板块展现出较高弹性,同期算术平均涨幅为6.2%,总市值加权平均涨幅为8.14%。

按理来说,作为云计算IaaS的龙头,优刻得比绝大多数的云计算概念股要“血统纯正”,但面对股价腰斩,优刻得到底发生了什么?是短期市场的情绪波动所致,还是公司长期基本面恶化暴露了端倪?

1 竞争失利的云计算明星

在分析优刻得之前,我们先从全球云计算发展说起。

最近几年,云计算发展方兴未艾,2018 年全球云计算市场规模达到3058亿美元,反映在股票市场上,就是自2013年以来,云计算相关企业的市值及收入规模涨幅领先其他科技子板块。以纳斯达克的云计算指数 ICLOUP为例,从2017 年至今累计涨幅约150%,高于纳斯达克指数涨幅88个百分点,超额收益明显。也正是凭借着云计算业务的蓬勃发展,亚马逊缔造了十年十倍的股价神话。

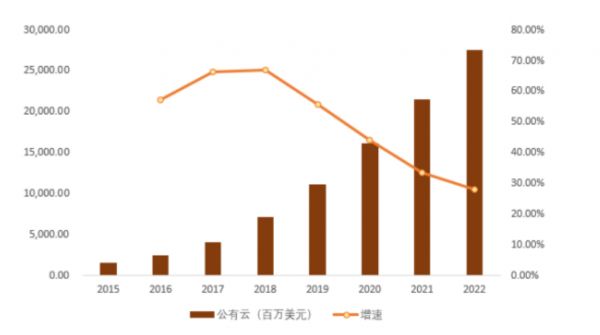

目前美国云计算发展初步成熟,而我国云计算的发展步伐稍慢一拍,但无论是美国还是中国的云计算市场都以公有云为主。2018年,国内公有云市场规模则达到71.85亿美元,同比增长66.82%。根据IDC预计,2018年至2022年我国公有云市场复合增长率达39.91%,在2022年市场规模将达到275.31亿美元。这一阶段是云计算基础设施(IaaS)大幅扩张的阶段。

图:2015-2022年国内公有云市场规模(百万美元)

资料来源:IDC

因此大家都想从IaaS标的中寻找下一个亚马逊,但是像阿里云、腾讯云、金山云等头部云计算厂商中,云计算业务占比仍非常小,因此国内纯粹的云计算的标的异常稀缺。随着优刻得顺利闯关科创板,公司成为A股唯一IaaS服务商,也是科创板云计算第一股。优刻得上市前可谓风头甚劲,招股时网上有效申购倍数2958倍,网上中签率为万分之一,比中微公司还要低。

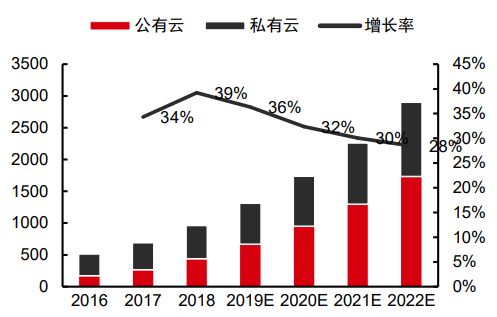

2016-2022年中国云计算市场规模及增速

资料来源:中国信通院(含预测),中信证券研究部

正是在这样的光环加持下,无论是机构投资者还是个人投资者都对优刻得给予厚望。而在上市前,优刻得市场份额常年保持在4%左右,仍算得上稳定,综合来看优刻得仍可作为优质的云计算IaaS龙头,随着行业的发展,业绩放量可期。

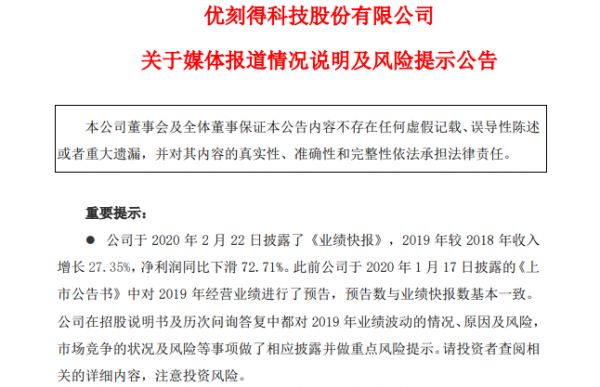

不过意外总是先于明天而来——上市后,优刻得的首份业绩快报就打破了投资者的眼镜。数据显示,2019年优刻得实现营业收入15.12亿元,同比增长27.35%;归母净利润2106.76万元,同比下降72.71%;归母扣非净利润570.75万元,同比下降92.84%。一时间“优刻得业绩大变脸”刷屏网络,而优刻得却显得十分委屈,发布公告回应,称之前已充分披露相关的风险。

而从另一个层面来解读,优刻得收入增速从41.4%大幅放缓至27.35%,增收不增利,似乎一切都预示着云计算IaaS的竞争格局比市场想象中更加激烈。

2 远不如表面光鲜,IaaS是“明星”还是“民工”?

哪怕是以目前股价为基准,优刻得动态市盈率依然过千倍。当然,很多人会说,对科技公司谈PE是耍流氓,但是IaaS的科技属性究竟有多高,是一个需要大家思索的关键问题。毕竟IaaS市场上的产品同质化明显,计算、存储、网络是所有IaaS的云业务的核心,市场上产品相当雷同,价格战成为常规的推广手段。

目前,赔本赚吆喝在IaaS市场上愈演愈烈,这也引起了市场大洗牌。2014年,亚马逊AWS云计算在美国发起价格战,迅速洗牌公有云市场。国内也不例外,阿里云在2016年内,降价次数达到了17次,除去春节当月,相当于一个月降价1.5次。由于上云之后,客户迁移费用非常高,因此客户粘性非常大,跑马圈地就显得很重要。在这种商业逻辑下,龙头公司主导凭借着疯狂砸钱、多次降价占领市场,之后再慢慢获利。

由于多次降价,云计算大厂造血能力很低。业内估计,腾讯云的毛利率可能在极低的个位数,金山云的整体毛利也在15%左右,优刻得由于主要采取租赁机柜+不采用代理节省销售费用,但整体毛利率也仍不足30%。而在烧钱成风的当下,优刻得也只能被裹挟着加入军备竞赛,只是无论是阿里、腾讯、金山、华为,还是外资的亚马逊AWS和微软,都有集团强大的资金支持;而优刻得只依靠资本市场怕是真的很难融到足够资金。

假设阿里云真的未来三年投入2000亿,平均每年投入都能买下两个优刻得。烧钱引起一轮轮行业洗牌,彻底将中小云计算厂商挤到了生死存亡的边缘,苏宁、美团陆续宣布败北。

另外,价格战下成本把控成也为企业活下去的关键。对比互联网大厂,优刻得无论在技术上还是品牌上都没有优势,因此只能靠低价取胜。产业调研显示,优刻得比第一梯队云服务价格低超过两成,尽管毛利目前较高,仍背负着较大的成本控制压力。

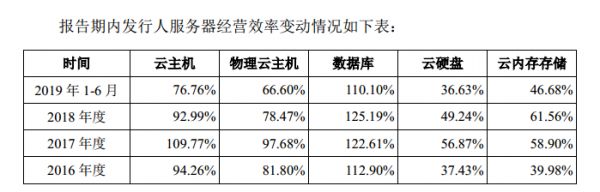

IaaS是超重资本运营的企业,成本压得人喘不过气。以优刻得为例,固定成本有几个方面组成:一是向传统的IDC付机柜租赁费用,二是购买服务器、交换机等硬件设备;三是购买宽带等资源。此外,重资产也到来超高额的折旧费用——2019年上半年,固定资产及在建工程的账面价值 8.83亿,占总资产超一半,以四年的折旧年限来算,每年需要支付天价折旧费,因此规模效应就显得非常重要。但是从2018年下半年起,优刻得大幅扩张产能,产能利用率存在明显下滑(由于虚拟技术,超卖超过100%是业内常见现象)。而优刻得的产能利用率跟不上扩张的趋势,规模效应又从何而来?

体现在财报上,优刻得面临着毛利大幅下滑的趋势,2019年上半年综合毛利率较2018年下降近10个百分点。

资料来源:招股说明书

而且,优刻得并没有自建数据中心,仅以租赁机柜为主。从短期来看,减少固定投资,对现金流是大有好处;但是从长期来看,并不利于毛利率的提高,租赁机柜需要另外支付费用给IDC,也难以形成大规模集群。而像阿里陆续自建超大规模数据中心,规模效应明显,自用云计算资源与向外出售云计算资源并行,能灵活把控空置率,运营成本远低于中小型数据中心,成本优势明显。

综上所述,凭借价格获得市场的优刻得,未来的行业地位可能会越来越尴尬。

3 结语

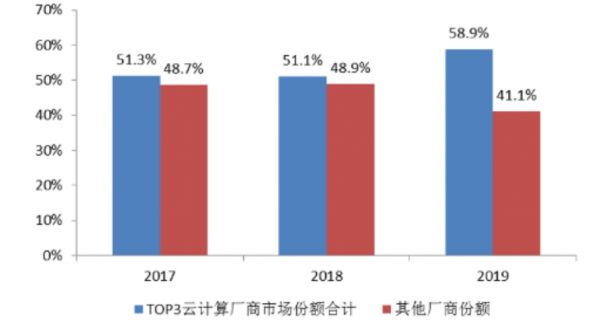

回顾美国云计算的发展历程,云计算都出现了不可逆的寡头趋势;同时优刻得呈现出市场份额小份额滑落的态势,虽然依然排名前十,但却似乎已经边缘化。

图:云计算市场集中度提升

资料来源:Canalys1

展望云计算的下半场,趋势不会改变。虽然优刻得在招股书中提出,由云计算(Cloud Computing)战略、大数据(Big Data)战略、人工智能(AI)战略共将同组成“CBA”发展战略。但比起其他巨头,优刻得在这些方向上已经失去了先发的机会。

阿里云、腾讯、华为,凭借在移动互联网时代积累的数据和技术优势,抢先一步地在大数据和人工智能领域进行布局,各自在细分领域上又有优势,无论是经验、技术开发还是人才储备都相较于优刻得大幅领先。未来市场很可能未来呈现出三四家寡头,各自形成规模效应和侧重点。在以互联网为主力的市场中,留给中小云计算厂商的份额已迅速收窄,优刻得面临愈加严峻的形势。

你看这不确定性这么大,你看这估值这么圆,难怪优刻得的投资者望而却步。

网址: 上市经历过山车,腰斩的科创板“云计算第一股”优刻得到底怎么了? http://www.xishuta.com/newsview21743.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213