尚德机构,比退市更可怕的是什么?

编者按:本文来自微信公众号“格隆汇研究”(ID:glh_tushuocaijing),36氪经授权发布。

作者 | puuuuuma

数据支持 | 勾股大数据

2020年,一场突如其来的疫情席卷了全球。疫情造成生产停滞、消费萎缩,对经济生产了巨大的冲击。另一方面,我们也应该看到,前所未有发达的互联网,使得大量的消费从线下转移到了线上成为可能。

疫情期间,线下教育培训被叫停,但教育培训的需求始终存在,于是这些需求转向了线上的培训机构。一时间,线上培训机构流量大增,可以说是疫情"带火"了线上教育。

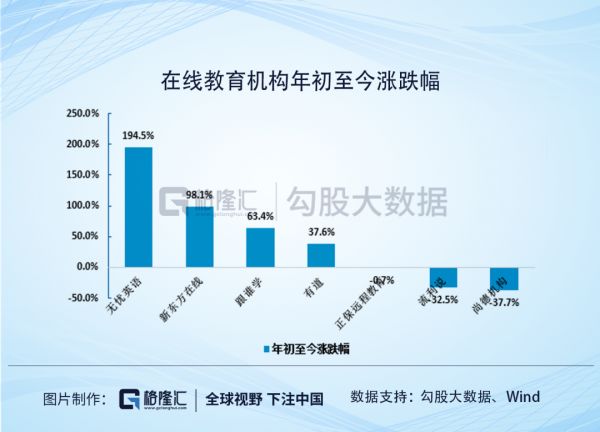

但也不是谁都搭上了这趟"便车",至少从股价表现来看,分化还是非常明显的。无忧英语、新东方在线、跟谁学、有道今年均录得较大涨幅,而尚德机构则以较大跌幅垫底。公司股价在三月下旬急速下跌,最低触及了0.68美元。

根据纽交所规定,股价长期低于1美元就有退市风险。尚德机构的股价在4月9日后持续拉升,昨收1.60美元,暂时摆脱了退市的危险。

虽说暂时不用退市了,但尚德机构经营上的困境却远不是拉升股价这样简单的操作就能解决的。

01 投诉量居高不下,季度收入首次下滑

在上一波在线教育的热潮中,资本的泛滥让"互联网打法"在线上教育领域大行其道。这种妄图先占领市场,然后收割用户红利的做法在教育领域碰了壁。因为教育培训是一种非标的服务产品,营销固然重要,但售后的服务更为重要。

"重营销、轻教学"是大部分线上培训机构的通病,也让这些机构陷入了亏损的泥沼之中。曾有机构统计,线上教育领域90%的机构都没有盈利。尚德机构可以说代表了这一类的机构,这家2003年成立的老牌培训机构,仍然处于亏损状态。

一般而言,线上机构由于省去了租金、折旧摊销等一大笔成本,从而在毛利率上优于线下机构。

但如果看净利率,线上机构则远不及线下,因为它们通常都有很高的销售费用。线上获客难点在于无法有的放矢地精准定位用户,营销效率低下。尚德机构的毛利率高达83.8%,却无法摆脱年年亏损的命运。2015年销售费用是其营收的2倍多,后面几年虽然有所改善,但2019年的销售费用率仍高达81.7%。

尚德机构主营成人培训,如自考、研究生考试、财会等类别。与K12培训相比,这类成人培训往往是"一锤子"买卖,用户的LTV要低于K12,这也可部分解释为何这类机构反而更加注重营销而轻视教研。根据公司的招股书资料,截至2017H1,尚德机构有4098名销售人员,而教学人员的人数仅有687名,销售人员是教学人员的6倍。

但这显然是一个误区,因为教学产品最好最有效率的营销方式恰恰是口碑,而口碑则来源于师资、教研、服务体验等各个方面。通过营销获客,然后用较高的教学质量来获得用户好评积攒口碑,再通过口碑加营销的方式来获客,实际上不仅可以降低营销费用,提升营销的效率,还可以分配更多的资源到提升教研上,实现一种良性的循环。

新东方、好未来、卓越教育等培训机构的获客成本都在1000元以下,而2019年尚德机构的获客成本高达4936元,远远高于上市的其他教育机构。

"重营销,轻教学"的弊端逐渐显现,获客成本逐年增高,2019年每位学员的平均客单价为6497元,其中4936元都是获客成本,这样的商业模式很难称得上是健康的。

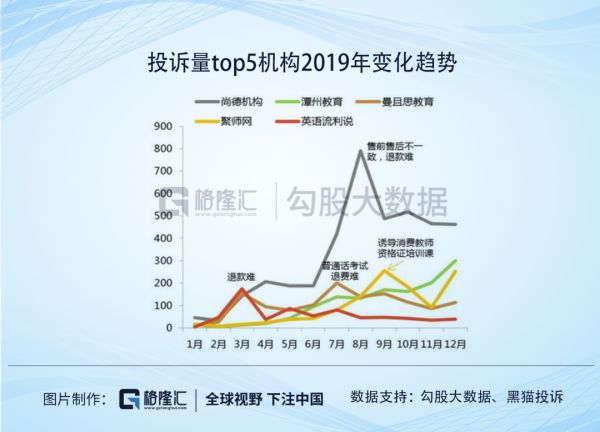

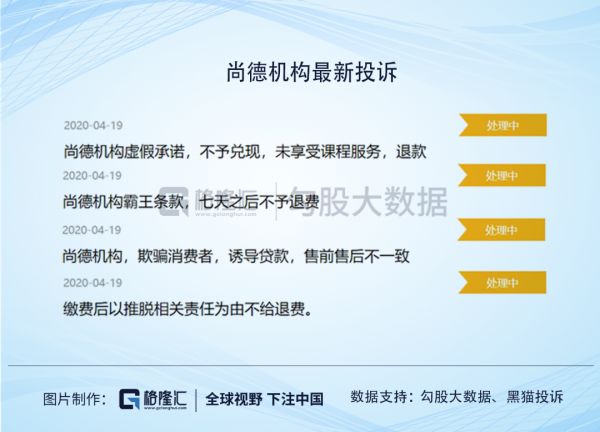

铺天盖地的营销宣传没有相对应的扎实的教学质量和教研水平,难免让用户产生货不对板的抱怨。在黑猫投诉发布的2019年教育培训行业投诉数据中,尚德机构的投诉量将近4000次,位列榜首。实际上,在去年黑猫投诉的年度总结中,尚德机构同样位列投诉数量的榜首。

2019年,这套玩法越来越走不通了。我们看到,公司的营收增速出现了断崖式下跌,2019年营收仅增长了11.1%,2019Q4更是首次录得了季度的负增长。公司在2019Q4的财报中还披露,预计2020Q1的收入将有4.3%~0.7%的下滑。

02 现金流恶化

由于教育培训机构普遍采取的是预收费的模式,因此从现金流量表的角度看,教育培训机构的现金流量看上去都不错。即使是每年出现大幅亏损的尚德机构,在2016~2018年也能产生正的经营性现金流。

经营现金流为正的前提是,递延收入的增加值能够覆盖掉公司的净亏损,也就是说,当公司处于快速扩张周期的时候,比如说2016~2018年,由于公司业务的扩张使得用户预付的学费增加,虽然公司整体算经济账是赔钱的,但是现金流却是净流入的。

不过,这一情况将在2019年发生反转。2019年虽然尚德机构的收入是增长的,但很大部分归功于之前现金收入(grossbilling)的递延。如果直接看现金收入的话,2019年受新入学人数下降影响,毛现金收入下降了26.6%。

2019年公司的递延收益为32.29亿元,同比略降。虽然公司还未发布2019年经审计年报,我们看不到现金流量表,但由于递延收入的增加/(减少)值在2019年为-0.57亿元,并且公司仍然处于亏损之中,所以不出意外2019年的经营性现金流将转为大幅的净流出。

并且,如果现金流继续恶化,将会消耗公司账上本就不宽裕的现金。根据公司的资产负债表,其递延收入要大大超过公司的账上现金及现金等价物(16.2亿元)。这意味着什么呢?

教育培训收入是在用户的培训周期内按完成度确认收入,所以严格来说,这部分现金虽然已经进入公司账户了,但还不能算作收入,记在公司的负债科目。这部分预收款大于公司的账上现金与等价物,说明公司并没有多的现金沉淀下来,账上现金完全是用户的预付款,而且其中一部分的预付款还被用于了其他用途。

这样的后果是,一旦现金收入下降,公司的现金流将迅速恶化,如果不继续融资,现金不足的脆弱性会逐渐显现。

尤其是,还存在用户寻求退款的情况。之前提到尚德机构收到了大量的用户投诉,居首的便是退费难的问题。

退费难当然是行业的通病,一些老牌的教育机构如新东方、好未来等也存在这样的问题,只不过,显然尚德机构接到的投诉与其收入规模不成比例。并且还应该看到的是,新东方、好未来这样的机构,它们的账上现金充裕,大大超过了用户的预付学费,新东方也曾经承诺绝不挪用预付款。所以,即使用户寻求退费,它们充裕的现金完全可以覆盖,但对尚德机构而言,那就是伤筋动骨了。

03 尾声

互联网改变了教育的形态,但是没有改变教育的本质。教育可以做成一门生意,也肩负着传道受业的使命。不管是学历教育,还是非学历教育,都是一个"慢"行业,以互联网的思维办教育并无不妥,但如果本末倒置,最后搬起的石头砸的是自己的脚。

网址: 尚德机构,比退市更可怕的是什么? http://www.xishuta.com/newsview21957.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230