从这些生在巨头肩膀上的独角兽们看,巨头为何喜欢拆公司?

编者按:本文来自微信公众号“IT桔子”(ID:itjuzi521),作者:Judy,36氪经授权发布。

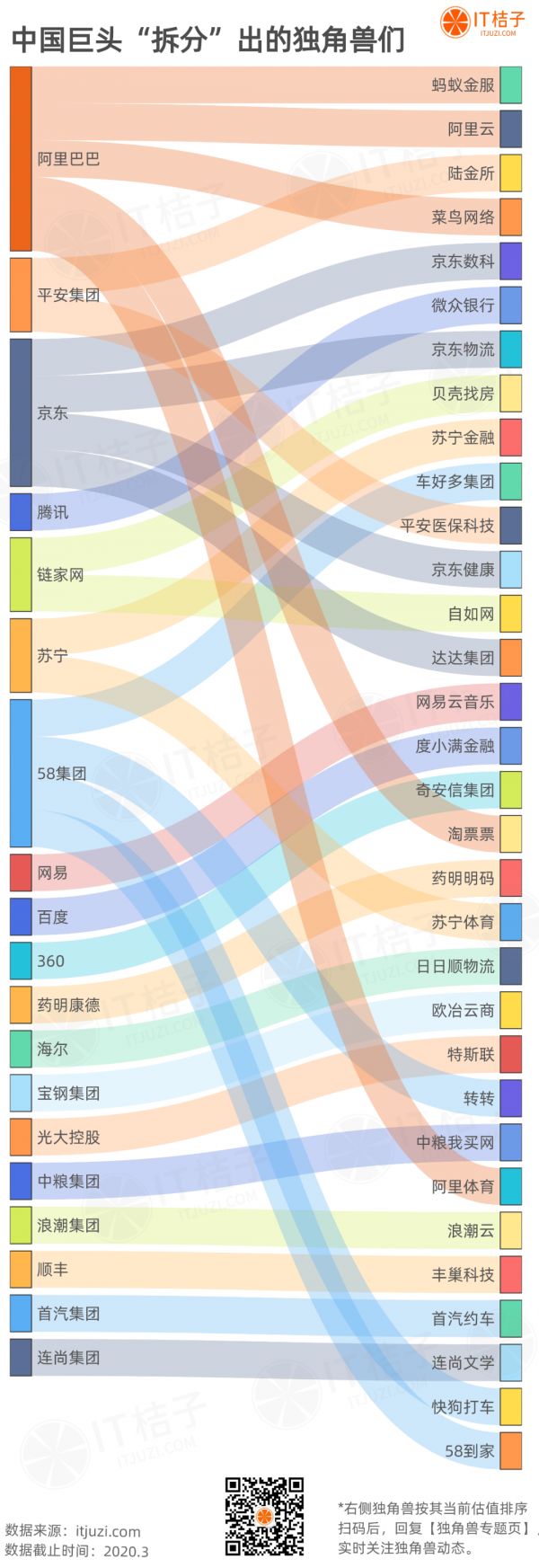

打开当前的中国新经济独角兽列表,一眼看过去都跟「巨头」脱不了联系——或是被巨头直接投资过、或是被巨头投资过的小巨头投资了,再或者就是巨头直接拆分出来单过的「亲儿子」。

IT 桔子整理制作了这张图,把当前巨头们手中现有的独角兽「金牌」做了整理。

1

阿里巴巴确实是爸爸——独角兽榜单估值最高的几位,都来自阿里家族。比如估值 1538.46 亿美金的蚂蚁金服、估值 670 亿美金的阿里云和估值 285 亿美金的菜鸟网络。如果对比当下一些上市公司的市值,这相当阿里手里还有两个美团(750 亿美金*2)、一个京东(660 亿美金)、一个好未来(300 亿美金)。

此外,阿里手里还有淘票票和阿里体育这两个在文娱、体育领域不可小觑的独角兽,分别估值 22.46 亿美金和 12.31 亿美金。

蚂蚁金服起步于 2004 年成立的支付宝,2014 年 10 月正式独立。在「网络支付牌照持有者必须为内资公司」的门槛下,有着软银和雅虎背景的阿里巴巴必须将支付业务拆分以获得入场券。而这个「被动」的推动也让支付宝从支持阿里体系内商户的支付工具有机会将视野放大到中国金融体系整体升级这个层面。

在「被动」的情况下能做「主动」的战略布局,成就了今天庞大的蚂蚁金服。

蚂蚁金服独立之后至今完成了 6 轮融资,融资总额超过 1500 亿,投资方包含阿里巴巴、淡马锡、GIC 新加坡政府投资公司、加拿大养老基金、太平洋保险、中邮资本、社保基金、人保资本、红杉中国等等国内外政府投资基金、保险、社保基金和PE。

2008 年 9 月,阿里确定「大数据」和「云计算」战略,决定自主研发大规模分布式计算机操作系统「飞天」。次年 9 月阿里云计算有限公司正式成立,并在 2011 年开始大规模对外提供云计算服务。现在的,云计算几乎成为新经济发展的基础设施,而阿里云是中国市场绝对的老大、在全球也能排在前三位。

阿里云仅在 2015 年有过来自阿里巴巴的 60 亿元战略投资,并无其他更多投资方,但并不妨碍其估值的不断攀升——基于其营收规模的翻番式增长,华尔街给出了阿里云 670 亿美元的估值。

2013 年,菜鸟网络在阿里巴巴牵头下成立,以数据为核心,通过社会化协同,打通了覆盖跨境、快递、仓配、农村、末端配送的全网物流链路,提供了大数据联通、数据赋能、数据基础产品等。

2016 年其首轮融资超过百亿人民币,投资方包括 GIC、淡马锡、马来西亚国库控股公司、春华资本等。之后在 2017、2019 年,阿里巴巴分别两次向菜鸟投资将近 300 亿,持股增加到 63%。

蚂蚁金服、阿里云、菜鸟网络的发展战略路径基本都是「初心是服务阿里商家和用户,然后走出去放眼全球,成为经济社会中支付、云计算、物流领域的基础设施」。

这让人惊叹马云和阿里合伙人的高级战略眼光。相比之下,阿里当前的其他两位独角兽小弟淘票票和阿里体育,目前站在巨头肩膀而独立发展,在各自专业领域放手闯荡。这样,阿里巴巴集团也能将更多注意力保持其在电子商务领域的持续发展。

2

腾讯当前手里仅有「微众银行」这一个现役独角兽,估值 184 亿美金。过去两年里腾讯拆分出的「腾讯音乐娱乐集团」、「阅文集团」已经完成 IPO,走出了独角兽榜单。

微众银行是由腾讯公司及百业源、立业集团等知名民营企业发起设立,2014 年 12 月经监管机构批准开业,是国内首家民营银行和互联网银行。腾讯持股微众银行 30% 股份,为其最大股东。2016 年微众银行获得定增融资 12 亿元,投资方为腾讯及几家人民币 PE,此前流传的华平、淡马锡等美元 PE 都被银监会拒之门外。该轮投后估值为 320 亿元(50 亿美元)。

此后虽无融资,但随着微众银行收入/利润增长,其估值已被评估调整到 184 亿美金。

近期有推介资料显示,微众银行正在接受中信证券的上市辅导,期望 2020 年在 A 股 IPO。这份推介资料认为微众银行目前估值较低——材料指出,「过去三年微众银行收入/利润平均增速达 100%,假设未来 5 年收入增速及成本增速逐步趋缓至 30%,则 2019 年-2023 年净利润分别为 45 亿、81 亿元、126 亿元、175 亿元、240 亿元。按 30 倍 PE 估值,2023 年微众银行估值有望达到 7200 亿元。」

我们期待腾讯手里这只独角兽跃升到上市公司梯队,到时是流血还是腾飞,市场会给出答案。

3

这几年静悄悄的 58 集团,通过孵化扶持和拆分业务的方式,现在手里已经拥有车好多集团(原瓜子二手车为 58 集团孵化项目)、转转、快狗打车和 58 到家这 4 只独角兽公司。除此之外,斗米兼职是 58 集团拆分出来的第一个项目、也试图在兼职领域发力成为独角兽。

这家神奇的网站也许是特意要「隐藏」自己——从斗米兼职开始,其实 58 同城这些年持续在尝试做垂直拆分,除了以上几个有融资、估值不错的项目外,还有 58 快拍、58 甲妆、58 学车、58 配配、58 钱柜、屋米合租、帮帮、番茄快点、货车之家、58 月嫂、58 家政等等。

58 同城也许试图通过垂直领域新品牌来洗刷人们对于其「虚假信息」的印象,也许是互联网下半场的到来,原先砸广告换流量的打法走不通了,必须要通过精准投放、精细化运营才能获取用户的转化。大量的拆分是其不得不进行的转型尝试。

现在二手商品交易平台转转估值 15 亿美金、同城物流快狗打车和 O2O 平台 58 到家都估值 10 亿美金,都是刚刚入门的独角兽吧。

而估值最争气的车好多集团(90 亿美金)与 58 的渊源有点不太一样——

2013 年 10 月,58 同城在纽交所挂牌上市;2015 年 4 月,58 合并赶集网,杨浩涌与姚劲波将出任新公司的联合 CEO;11 月,58 赶集宣布剥离二手车业务独立融资和发展,杨浩涌将任新分拆的瓜子二手车董事长和 CEO。而瓜子二手车其实是赶集好车发展出来的。

初始时,以杨浩涌为核心的管理团队持有瓜子二手车 54% 的股份,58 同城则拥有瓜子二手车 46% 的股权。之后瓜子二手车在一级市场进行了多轮融资,当前估值 90 亿美金。2019 年 2 月,58 同城在其财报中透露,以 7.136 亿美元总价,向第三方投资者出售其在车好多集团一定比例股权。

所以,其实 58 同城也只是蹭到了车好多这只独角兽。好在还是持有部分股份,也说得过去吧。

4

京东在 2017 年就开始战略变革,相继拆分出京东物流(估值 134 亿美金)、京东金融(现在的京东数科,估值 204 亿美金)、京东健康(估值 71 亿美金)和京东到家(独立后与达达合并,估值 46 亿美金)。

2015 年 4 月,京东推出 O2O 服务平台京东到家(为独立子集团),次年 4 月,京东到家与达达合并,称「达达集团」;

2017 年 4 月京东宣布,京东物流从京东集团分拆独立,之后将拥有更加独立的经营权和决策权;

2017 年 6 月,京东在当年 Q2 财报中显示京东金融(京东数科前身)重组已完成交割,京东金融的财务数据将不再纳入京东集团的合并财务报表;

2019 年 5 月,京东拆分京东健康。

京东以零售立身,其物流、数字科技能力曾与零售并驾齐驱成为京东三家马车,后续拆分与阿里巴巴拆分公司逻辑颇为相似——放手独立,争取更广阔的天地去作为——京东物流独立后「向全社会输出京东物流专业能力」;京东数科目标「作为中国金融及商业领域的基础设施,推动实体经济稳定健康发展」。

而对京东健康这个板块——个人健康管理为服务,且医疗服务场景非常复杂,已经脱离了零售的场景。将大健康独立,一方面京东可以专心经营零售,另一方面京东健康也可掌握独立性去实现自我发展。现在的京东健康已有京东大药房、药京采、京东互联网医院等核心产品和子品牌,其野望还投向整个智慧医疗、互联网医疗的业务。

5

其他的巨头与独角兽的「父子关系」中,有互联网巨头也有传统企业巨头,如网易手中的「有道」上市之后,还拥有「网易云音乐」;百度有「度小满金融」、奇虎 360 有「奇安信集团」。

在传统行业巨头中,链家网现有「自如网」和「贝壳找房」;苏宁拥有「苏宁体育」和「苏宁金融」;海尔有「日日顺物流」;宝钢集团有「欧冶云商」;中粮集团有「中粮我买网」;顺丰拥有「丰巢科技」;首汽集团有「首汽租车」;光大控股有「特斯联」;药明康德有「药明明码」。

观察这些公司的拆分,传统行业巨头拆出来的公司多有一种「探索互联网、智能化」的意味,期望引入科技进一步带动其核心主业的发展。而更多的互联网巨头的拆分背后,核心原因和动力无外乎是:

保留集团基因,专注发展核心业务,放手让更专业的人经营专业的业务单元;

引入更丰富的资金方,合作发展;

将普适于市场的业务单元的目光投向更广阔的市场,以拓展巨头集团更长尾、更广泛的商业影响力。

网址: 从这些生在巨头肩膀上的独角兽们看,巨头为何喜欢拆公司? http://www.xishuta.com/newsview22183.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216