创业板注册制七大关键问题解读

编者按:本文来自微信公众号“苏宁金融研究院”(ID:SIF-2015),作者 黄大智,36氪经授权发布。

4月27日,据新闻联播播报,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》。

消息一经播出,便开始被转发刷屏。并被众多投资者视为重大利好,开心不已。虽然这个消息对券商也是大利好,不过想必一定有券商的后台人员不太开心了。

据了解,交易所在消息播出后不久便通知了各大券商,要求各券商在4月28日之前把系统与相关的风险揭示文件准备好。所以,想必众多后台人员会度过一个精彩而又难忘的夜晚,并迎接一个红火的第二天。

回到正题,继科创板之后,市值近7万亿的创业板注册制的大幕终于拉开。证监会在4月27日晚公布了非常多的信息,仅与之相关的起草、修订文件就包含了创业板发行上市审核、重大资产重组、股票上市规则、交易特别规定、投资者适当性管理办法等8份文件,再加上相关说明,总计有16份文件。

其信息量之大绝不比科创板的开立少,对此,我们总结出一些投资者可能较为关心的重点内容,作简要介绍。

第一,对于一般投资者,最重要的肯定是开户相关的问题,不能开户也就谈不上直接进场。对于已经开通创业板的投资者,要求保持不变,只需要签署新的风险揭示书后,就可以继续交易创业板股票。但对于新增的创业板个人投资者,规定不仅要满足原来要求的具备两年A股投资经验,还新增了开户前20个交易日日均资产不低于10万元的新要求。

这与科创板开户要求的日均资产不低于50万元相比,低了相当之多。所以,创业板相应的投资者数量也会更多,市场容量会更广,交易也会更活跃。当然,对于不满足相关要求的,可以去买相关主题的公募基金参与投资。

第二是与交易制度相关的,创业板改革后新上市的公司,在新股上市后的前5个交易日不设涨跌幅限制,之后日涨跌幅限制由原来的10%放宽至20%,且存量企业将同步实施。也就是说,不管是新上市企业还是之前已经上市的企业,注册试点实行后,涨跌停板变为20%。这点和科创板保持一致,但相比于主板市场,风险仍然是大大的。

第三,很多人关心的,与科创板注册制试点有什么不同。很简单,除了一个在沪市、一个在深市外,还有三点不同。一是沪深交易所要互相协调,保持审核标准统一,毕竟前面已经有类似制度,审核标准肯定要统一的,要避免形成抢资源情况。

二是要明确好目前创业板在审企业的衔接,毕竟创业板不像科创板从零起步,还有一定的存量在审企业要处理,前后要能衔接上。三是再融资和并购重组涉及公开发行的同步实施注册制。

第四,科创板和创业板有什么不同,注意,上述第三点说的是注册制试点有何不同,而目前说的是两个市场有什么不同。根据证监会对有关问题的答记者问:

“科创板面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。创业板主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合。

同时,创业板改革后,将支持特殊股权结构和红筹结构企业上市,并为未盈利企业上市预留空间。创业板预留了一定的改革过渡期,未盈利企业在改革实施一年以后可以申请上市。”

简单说来,相对而言科创板要比创业板中的企业整体科技含量更高,更加硬核,投资风险也更高。当然了,其实这点从两者对于投资者的进入门槛限制也可以看出。同时,这里面还涉及一个较为复杂的“特殊股权结构和红筹结构企业”概念,此处暂且不作更细说明,想要了解的可以关注后续文章。

第五,创业板注册制什么时候能实施,首批注册制企业什么时候能亮相。关于这点,目前尚无明确的时间点。但是,科创板从宣布创立到正式开板,仅仅用了两百多天,再到正式开市一共也只用了不足九个月。而创业板注册制改革是借鉴科创板经验,时间无疑将大大缩短。

且市场对创业板注册制改革预期已久,交易所、券商等各方面机构都准备得更为充分,相关技术系统、人员配置等方面的准备都已经就绪。所以,业内普遍预期其亮相时间会少于科创板的时间,基本能在年内实现。

第六,这是首次将增量与存量改革同步推进的资本市场重大改革,存量的创业板公司怎么办?

首先是自4月27日起,也就是通知之后、创业板注册制实施之前,证监会停止接受创业板的IPO申请,但是再融资和并购重组申请继续。其中,对于已经过审但是没有核准批文的,按现行规定正常发行承销。

对于那些已经过审但还没有取得核准批文的,可以继续在创业板注册制制度发布前,按照现行规定启动发行承销工作;也可以选择停止推进,未来按照规定,按照改革后的制度启动发行承销工作。至于再融资、并购重组申请已通过发审委、并购重组委审核的,按现行规定进行。

其次是创业板试点注册制实施之日后,证监会终止所有创业板未过审的IPO、再融资、并购重组,将其移交深交所,并在以后不再受理。

最后,创业板试点注册制实施之日起10个工作日后,深交所开始受理其他企业的首次公开发行股票、再融资、并购重组申请。

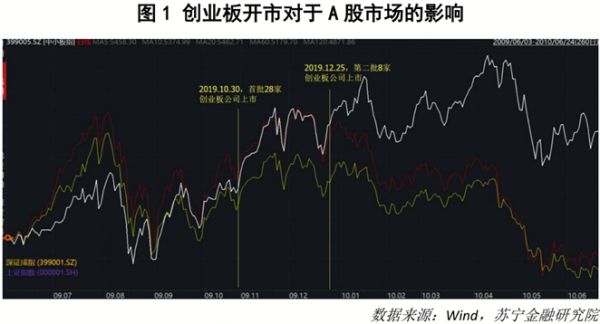

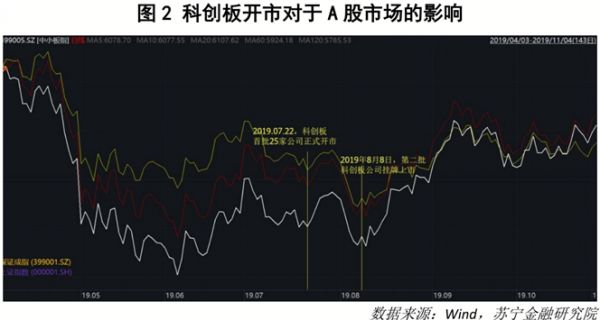

第七,除了相关的文件、规则之外的,还有很多人关心创业板注册制的实行是否会对目前大盘资金的分流。对于这一点,我们不妨去看历史上创业板和科创板开市时,主要A股指数的表现。

从创业板开通时情况来看,无论是2009年10月30日创业板发行第一批28只股票,还是2009年12月25日第二批8家创业板公司上市,都对A股市场没有显著影响(见图1)。

科创板开市时同样如此,2019年7月22日科创板首批25家公司上市,以及随后的8月8日第二批科创板公司上市,也都没有对A股造成实质性影响(见图2)。

虽然这两者都是历史情况,并不代表未来创业板注册制开市时的情况,但仍能够为我们提供一定的参考、借鉴。同时,境外资金、各类保险保障类资金、理财子公司、基金等也会带来更多的增量资金,所以,综合来看并不会对大盘资金有较大影响。

以上总结分析仅仅是创业板试点注册制改革所涉及的一小部分内容,整套改革方案还包含改革的板块安排、基础的发行承销制度、保荐机构相关制度、投资者适当性等方方面面,在此不一一细说。我们将在后续的文章继续解读改革带来的深远影响。

网址: 创业板注册制七大关键问题解读 http://www.xishuta.com/newsview22204.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94799

- 2人类唯一的出路:变成人工智能 18048

- 3报告:抖音海外版下载量突破1 17566

- 4移动办公如何高效?谷歌研究了 17319

- 5人类唯一的出路: 变成人工智 17154

- 62023年起,银行存取款迎来 9985

- 7网传比亚迪一员工泄露华为机密 7952

- 812306客服回应崩了 12 6346

- 9顶风作案?金山WPS被指套娃 6223

- 10大数据杀熟往返套票比单程购买 6206