金山云为何“向死而生”?雷军致全员公开信里有答案

在疫情给全球经济带来的冲击尚未缓解的大环境中,在面临着中概股普遍不受信任、“80%中概股公司估值归零”的中概股系统性风险下,金山云(NASDAQ:KC)于5月8日晚间,在美国纳斯达斯交易所上市。

金山云最终发行价定为17美元/ADS,募资5.1亿美元,挂牌首日涨幅高达40.24%。

美股逆行者

对于为何坚持在寒冬上市,金山云高层在记者发布会上给出了自己的看法。

CEO王育林表示,虽然准备上市期间资本市场经历了许多意想不到的波折,但公司实际上市并没有受到特别大的影响,没有外界想象得那么困难,也未受到SEC或纳斯达克额外的程序审查,投资者的热情还是很高。

CFO何海建则称,金山云的主要可比公司已经成为市场上第一个回到正常估值水平的板块。

疫情推动用户习惯转变,使云概念成为当下热门概念之一,赋予了金山云按计划顺利上市的底气。

有消息称,在金山云递交上市申请前一天,早期的全球云计算三巨头之一Rackspace Holding Inc已经悄悄进行了登记注册,秘密向SEC提交了IPO申请。

除了头顶“美股上市的第一支纯云概念股”、“疫情以来首只赴美IPO的非生物科技股”等博人眼球的名号外,金山云的业绩还获得了国内券商和研究机构的肯定。

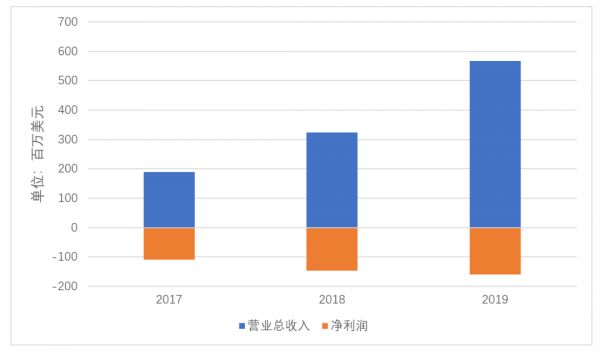

根据招股说明书,2018年、2019年,金山云营收增速分别为79.47%、78.36%。2020年第一季度收入预计为13.5亿元至14亿元,同比增长59.6%-65.5%。

同时,虽然连续三年亏损且亏损逐渐扩大,但是金山云2019年第三、四季度毛利润盈利,且预计2020年第一季度毛利润不低于6210万元。

弗若斯特沙利文(Frost&Sullivan)数据显示,中国云服务渗透率只有6%,约26%的超过1000名员工的企业采用了多云策略,而美国的这两项比例分别为16%和85%。2015年至2019年期间的总账单复合年增长率达到115.5%,而同期中国公共云市场的复合年增长率为61.7%。

中国的云服务尚处于起步期,世界范围内的云服务也还有很大的发展空间。在蓬勃发展的行业中,稀有的“独立云”企业,给了投资人极大的想象空间,这也是金山云能够按计划上市的信心来源。

All in

关于金山云为何急着上市,雷军致全员的公开信中可能才道出了真相。

“(云服务)投入巨大,并且潜在对手超强,金山整体实力不足,困难重重。经过反复论证,我们做出一个非常大胆的决策:All in 云服务。只有‘向死而生’的决心和勇气,只有All in,才有机会胜出。

2012年,我们正式创建了金山云,并且All in我们几乎所有的资源,从零开始组建团队、做产品、开拓市场,同时还要背负持续高额投入带来的巨大压力……”

除了想抓住疫情带来的云服务的风口外,金山云上市可能另有原因——急需用钱。

中国云计算的战争依然非常激烈,众多巨头都尚未盈利。在未来较长的时间里,金山云要想稳固自己的市场地位,仍然需要大量的资金支持。

金山云目前收入构成主要分为公有云服务以及企业云服务两块,其中公有云服务为收入核心。

2017-2019年,公有云服务收入贡献分别为97.3%、95.1%及87.4%,近三年收入复合增长率为69.6%,收入贡献从2017年的1.2%提升至2019年的12.3%。

但是,金山云的市场占有率仍然较低。随着公有云领域马太效应的凸显,金山云能否继续保持如此高的增速值得怀疑。

调研机构Canalys近日发布2019年第四季度中国公共云服务市场报告,阿里云继续排名第一,市场份额上涨至46.4%。第二为腾讯云,市场份额18%,百度云排名第三,份额为8.8%。金山云未进前三。

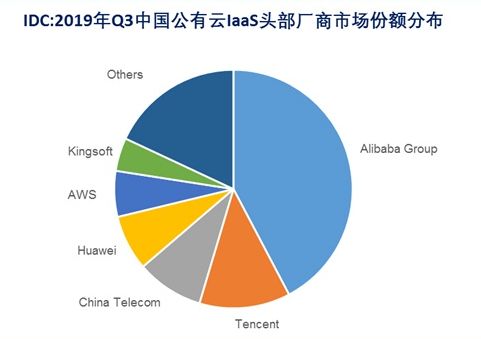

在IDC发布《中国公有云服务市场(2019Q3)跟踪》的报告中,金山云位于中国第六位,2019年来自IaaS和PaaS公共云服务的收入在市场份额中占5.4%。

全球公有云市场的发展情况显示,位于行业第六并不能确保金山云保持自己的市场地位。

Gartner发布的“2018年全球公共云魔力象限”显示,2017年有14家企业入围,而2018年只有6家;全球公有云IaaS市场份额分析报告显示,前五名总计占据了70.9%的市场份额,这个数据在前一年是58.8%,前五大云厂商的主导地位更加明显。

除了面对阿里云、腾讯云这些老牌竞争对手,金山云还要面临新的竞争者。华为云在2018年时还属于第二梯队,市场占有率在金山云之后。而到2019年,华为云的中国市场占有率就达到第四位。

云服务有一定的技术壁垒,但若是实力雄厚的公司愿意砸钱、挖人,也可以搭建出一套公有云系统。

虽然背靠金山集团、小米集团两大股东(持股比例分别为53.8%和15.8%),但是这场资本战中,已经All In的金山云显然打得有点吃力。这时,上市融资就成了最好的选择。

更多未完待续

雷军说,要有“向死而生”的决心和勇气。

这样的气势和自信可以带动资本一时,但最终还是要靠业绩说话。尤其是在全球资本寒冬,面对一个成长中的企业,投资者是否还愿意并有能力与企业共同成长,而非追求短期获利,成了一个未知数。

金山云的发展道路仍旧艰险,主要的挑战来源于开拓市场。

作为一个独立云企业,金山云其在招股书中强调了自身的“中立”角色定位:“与国内其他领先的互联网云服务提供商不同,我们与客户之间没有利益冲突或竞争”。

为了保持中立,金山云有意识地减少对关联方的依赖。

小米分别在2017年和2018年为金山云贡献了27.0%、24.6%的营业收入,是金山云最大的客户,而2019年占比下降至14.4%,位列第二大客户,和同样有关联关系的猎豹集团合共关联收入占比19.36%,较2017年下降12.64个百分点。

中立的地位使得金山云吸引了一批害怕商业秘密泄露给竞争对手的用户。招股书披露,金山云的主要企业客户包括今日头条、B站、巨人网络、中国建设银行、华泰证券。

但是,中立的地位同时表明,金山云没有竞争对手那样强大的“后台”做支撑。

阿里云市场占有率约40%,身后是整个阿里巴巴集团;腾讯云背靠腾讯生态系统,近来增长极快;中国电信利用自身渠道,主攻传统政企市场;亚马逊云服务(AWS)作为全球第一服务商,即使受政策影响依然排到中国市场占有率前五。

竞争对手身后都是完善的生态系统和现成的渠道,中立对金山云的发展是好是坏尚未可知。

金山云成立之初抓住了公有云最大的两个应用场景——视频和游戏,巨人网络、完美世界、掌趣科技等、字节跳动、爱奇艺和 B 站等都是他们的用户。2018年开始重点聚焦金融行业和政府主导的公共服务行业。

然而,云领域的特点是客户的依赖性强,不会贸然切换底层供应商。金融行业和公共服务行业现在已经是一片红海,基本被瓜分殆尽。头部企业阿里云和腾讯云受到了更多青睐,金山云很难挖到墙角。

此外,随着中国5G的高速推进,物联网行业的优势将更加凸显。在物联网领域,金山云与阿里云的起点差距更大了。

很难拓展新的市场,靠5.4%的市场占有率,自动吸引用户也无从谈起。金山云的成长神话很可能在上市之后逐渐破灭。

到那时,向死而生的金山云,又该如何留住投资人?

作者丨姜雨晴

网址: 金山云为何“向死而生”?雷军致全员公开信里有答案 http://www.xishuta.com/newsview22592.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158