国内半导体公司的研发投入如何?

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者:邱丽婷,36氪经授权发布。

芯片制造是典型的资本密集型行业,作为具有高技术含量的重资产业务,其需要投入的资金量巨大。很多时候,研发费用投入多少往往就能看出一家公司追逐先进技术的决心有多大。

此前,清华大学微纳电子学系主任魏少军曾在演讲中指出,中国是一个芯片进口大国,使用的芯片70%要靠进口,尤其是各类型CPU、存储器等高端芯片。而中国半导体产业相对落后的原因在于研发上的投入强度、投入规模还不够。只有加大研发投入,推动技术和产品进一步提升,才有可能打破现在的怪圈。

为此,半导体行业观察将从国内顶尖半导体公司营收与研发费用着手,以期了解国内与国外领先者的差距。

晶圆代工厂篇

在晶圆代工领域,台积电是绝对的王者。有报道指出,台积电为保持先进制程,近十年来研发投入强度不断攀升,近10年研发营收比平均为 7%,高于多数可比公司。并且在近十年来,台积电毛利率一直维持在50%左右。

2018年,台积电宣布投资200亿美元推进3nm工艺。要知道,2018年有近半数国家的GDP不足200亿美元,2019年,台积电研发费用已高达127亿美元。

看向国内大陆地区,中芯国际与华虹半导体依旧是我国本土晶圆代工市场的“双葩”。

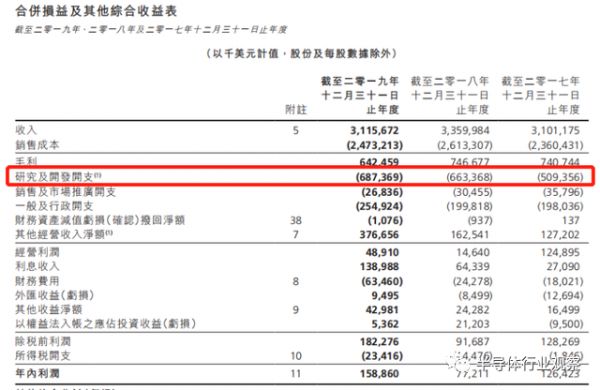

根据财报显示,中芯国际2019年的收入为31.16亿美元,研发投入再创新高,研发支出由2018年的6.634亿美元增加2019年的6.874亿美元,占销售收入比例约22%,2018年该数据为17%。在2017年是5.094亿元,2016年是3.18亿美元,呈现逐年增长的趋势。

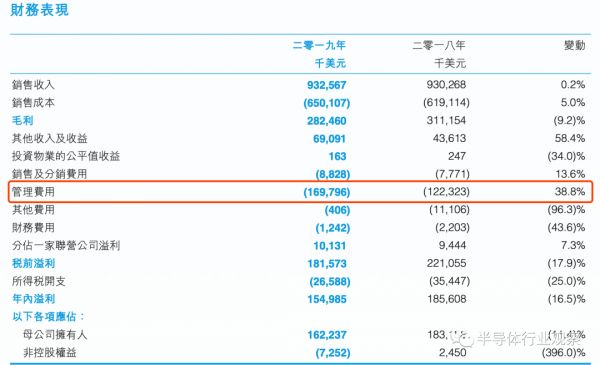

华虹半导体2019年没有明确透露其研发费用,不过在其年报中有标出,2019年管理费用为1.698亿美元,该“管理费用”主要由于无锡工厂的人工费用、研发工程片及折旧费用增加所致。可知与2018年相比仍然有提升。

在可知数据中,2018年,华虹的研发支出为4500万美元,约占销售额的5%。而在2016年,华虹的研发成本为4133.6万美元,占集团销售额的5.73%,2015年则为4751.2万美元。

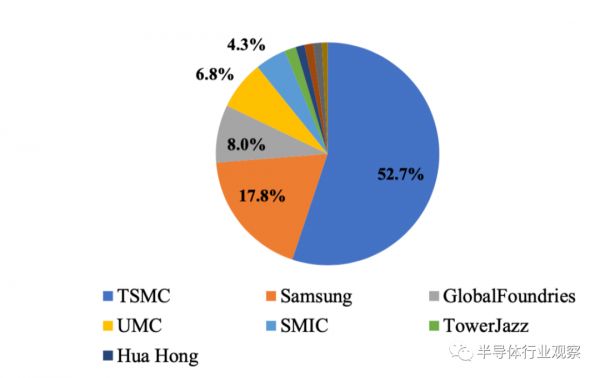

对比中国台湾,中国大陆晶圆代工条件正逐步完善但差距尚存。但从整体上来看,市场占比依旧较小。

拿大陆龙头中芯国际与台积电相比。中芯国际虽然在研发占比上远超台积电,但这很大程度上是由于其每年营收较低。中芯国际的最新制程14nm在19Q4 实现量产,而台积电在 20Q2 5nm 制程便有望开始贡献营收,约领先中芯国际接近 3 代制程工艺节点。

近期,有报道指出中芯国际拟进军科创板,中芯国际正处于追赶国际晶圆代工先进技术水平阶段,资本支出巨大,若成功上市,将进一步加大其融资力度,亦利于中芯国际进一步加大技术研发投入。

有业内人士指出,中芯国际若成功在科创板上市,其购买国产设备、材料等将更为便利,这对于国内设备厂商而言将是个利好消息。对于整个国内半导体产业而言,此举亦具有重大意义。

芯片设计篇

根据中国半导体行业协会统计数据,2019年我国集成电路设计业销售额首次突破3000亿元大关,并已经超过芯片制造及封装测试业,在全球集成电路市场的份额第一次超过10%。

芯思想研究院数据显示,2019年全球半导体公司研发支出有20家超过10亿美元,合计达到563亿美元。在这其中,有三家中国半导体公司入榜前十位。分别是台积电、华为海思、联发科。三家公司研发投入合计约75亿美元,较2018年增长21%。

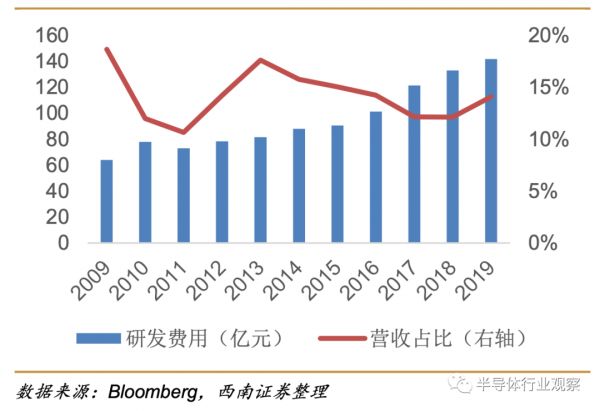

2019年研发支出前十大半导体公司合计428亿美元。英特尔居榜首,其研发支出远远超过其他所有半导体公司,达到134亿美元,略低于去年的135亿美元;研发占公司营收比重18.57%,略低于去年的19.72%;英特尔的研发支出占前十大半导体公司研发支出总和的32%,略低于去年的34%。

这主要因为英特尔作为摩尔定律的坚定追随者,一直在推进制程工艺的前进,往10nm之后,他们要继续走下去,就必须提高其研发投入。英特尔公司研发和销售比例一直稳定在20%左右。

再看高通、博通、联发科、和英伟达这四家无晶圆设计厂,这四家厂商2019年的研发投入最低都有20.64亿美元,研发投入占营收比例都在20%左右。至于IDM,除英特尔之外,其余几家都在10%左右。

看国内芯片设计企业表现,我国在芯片设计领域与国际巨头相比,一直存在较大差距,不过华为显然不在其中。近年来,华为海思进步非常迅速,尤其是麒麟系列芯片已经可以走上国际舞台与高通竞争,近期更是有报道指出,华为海思芯片部门首次超过美国半导体巨头高通,成为中国最大的手机芯片供应商。而华为也在2019年正式成为全球半导体研发前十企业之一。

目前为止,华为并没有上市的打算,因此公司也没有对外公布过海思的研发支出。不过,此前有报道指出,在最近10年间,华为研发投入是4000亿,有内部人士称,芯片研发项大约占到40%,即芯片研发的投入可能在1600亿左右,每年平均180亿左右,这个数值并不低,已经是国际一线芯片厂商的投入了。注重研发投入,驱动华为收入与利润的增长,华为能获得如今的成绩也就不足为奇了。

刨去华为,我们再看其他本土芯片设计企业,半导体行业观察挑选了几家国产芯片设计上市企业,根据他们的年报制作关于研发支出的表格,如下:

不难发现,华为是国产芯片业中的特殊存在,如上图所示,这几家中国上市无晶圆厂2019年的研发投入营收占比都不低,但是看金额的话,最多的一家是汇顶科技,为10.8亿元。而这几家上市公司的研发投入总和,堪堪比得上在末尾的联发科一家研发投入,连英特尔的零头都不到,可见国内芯片设计产业和国际巨头的差距。

封装测试篇

在我国集成电路产业链中,封装测试业是唯一能够与国际企业全面竞争的产业,长电科技、通富微电、华天科技等三大封测厂合计全球市占率超过 20%,具备全球竞争力。

根据财报显示,长电科技 2019 年营收 235.26 亿元,研发投入 9.69 亿元,占营收的 4.12%。

如上榜单所示,长电科技23.11亿元研发投入全部费用化,相当于每年近8亿元。而公司过去三年的扣非净利润分别为-2.06亿元、-2.63亿元、-13.09亿元,也就是说三年连续亏损,拿出如此成绩单也不打研发投入的主意,实打实将研发放在首位。

通富微电2019年实现营收82.7亿元,同比增长14.5%。2019年研发费用没有具体透露,但通富微电在财报中披露,2019年研发费用同比增长20%以上。已知其2018年研发投入5.85亿,因此可以估计2019通富微电研发投入大约为7亿左右。

华天科技2019年实现营收81亿元,同比增长13.8%。研发费用为4.02亿,占营收的5%左右。

在封测领域,日月光与Amkor常年占据第一、第二名。研究这二者,发现日月光科技在2018年研发费用为34.6亿,约占营收4.0%,封测二哥Amkor在2018年研发费用为11.1 亿,同样占营收4.0%。不难发现,国内大陆企业长电科技已经在迅速拉近距离。

并且与 CPU、存储器、晶圆代工等多数半导体产业高度垄断不同,封测领域市占率最高的日月光份额为 22.0%,而位于第三的长电科技为 16.78%。华泰证券称,中国大陆 IC 封测企业未来有望将重心从通过海外并购取得高端封装技术及市占率,转而聚焦在开发扇出型及 SiP(系统级)等先进封装技术,并积极通过客户认证来向市场显示自身技术,提高市场竞争力。

半导体设备篇

2019年全球半导体设备市场约576亿美金,大陆地区约130亿美金,占比约22.4%,仅次于中国台湾的27%,高于韩国的18%。2019年泛半导体设备国产率约16%,IC设备国产化率约5%。

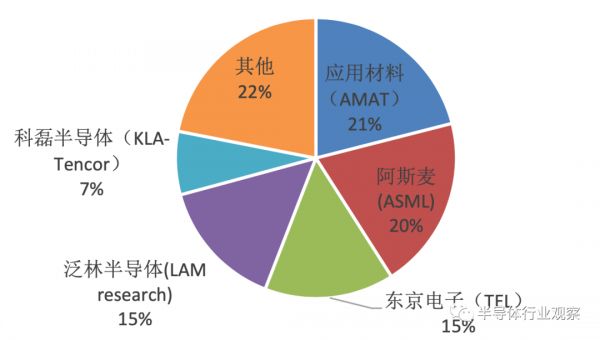

半导体设备国产化率较低,产品供应主要被应用材料、泛林、东电、ASML和科天等厂商占有。他们能获得这样的地位,与他们一直以来坚持的高投入研发有关。

首先看泛林半导体,据西南证券的统计显示,2019年,泛林半导体获得营业收入 95.49 亿美元(659.0 亿元),研发费用投入 81.32 亿元,占收入比重为 12.34%。自2004 年以来,泛林半导体研发投入平均占比为 14.8%。

然后是AMAT(应用材料),据西南证券的统计显示,AMAT过去几年一直保持比较高的研发投入,2019 年,AMAT营业收入 134.7 亿美元(1006.6 亿元),研发费用投入达 141.5 亿元,占营收比例为 14.2%,历史上AMAT研发费用始终保持在 10%以上的高投入。

TEL 为全球第三大半导体设备供应商。2019 年,TEL 营收 115.6 亿美元(778.0 亿元), 同比+13.05%,利润为 22.4 亿美元(151.1 亿元),同比+21.5%。是全球第三大半导体设备 供应商。2019 年公司研发费用投入 69.0 亿元,营收占比为 8.9%,2009-19 近十年研发费用投入平均占比为 11.6%。

作为对比,我们看一下国内半导体设备龙头中微半导体的表现。2019 年,中微半导体研发投入4.2 亿元,营收占比为 21.8%。16-18 年,公司累计研发投入 10.4 亿元,约占三年累计营业收入的 34.2%。在16-19 年四年研发投入占累计营收比重为 28.3%。高水平研发投入帮助公司不断实现核心技术创新,保持收入和利润的高速增长。

通过对比三家刻蚀设备国际龙头与中微半导体的财务数据,我们发现中微半导体作为新兴的设备公司,与国际巨头的差距主要体现在规模上。公司研发费用投入占比为 21.8%,高于竞争对手,虽然规模有一定差距,但仍有非常大的成长空间。

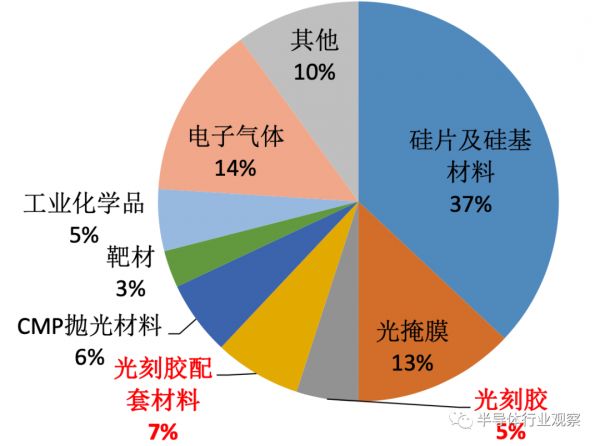

半导体材料篇

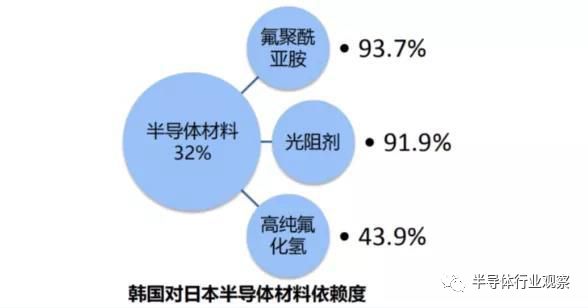

半导体材料作为半导体行业的最下游,对于半导体领域的发展有着牵一发而动全身的影响。从之前发生的“日韩半导体材料出口限制事件“,便可窥探一二。

半导体材料市场处于寡头垄断局面,国内产业规模非常小。相比同为产业链上游的半导体设备市场,半导体材料市场更细分,单一产品的市场空间很小,所以少有纯粹的半导体材料公司。

半导体材料往往只是某些大型材料厂商的一小块业务,例如陶氏化学公司(TheDOWChemicalCompany),杜邦,三菱化学,住友化学等公司,半导体材料业务只是其电子材料事业部下面的一个分支。

尽管如此,由于半导体工艺对材料的严格要求,就单一半导体化学品而言,仅有少数几家供应商可以提供产品。以半导体硅片市场为例,全球半导体硅片市场集中度较高,产品主要集中在日本、韩国、德国和中国台湾等发达国家和地区,中国大陆厂商的生产规模普遍偏小。

最新数据显示,前五大硅片供应商分别为日本信越化学株式会社、株式会社SUMCO、德国SiltronicAG、中国台湾环球晶圆股份有限公司和韩国SKSiltronInc,他们产值合计占据超过93%的市场份额。

在中国大陆,仅有上海硅产业集团、中环股份、金瑞泓等少数几家企业具备8英寸半导体硅片的生产能力,而12英寸半导体硅片主要依靠进口,自主率非常低。除硅片市场具有寡头垄断特征外,其他原材料市场亦是如此。

日本信越是全球最大的半导体硅片供应商。自21世纪以来,信越的研发费用占比始终维持在 3%左右,研发力量从未松懈。2019~2020财年上半年(4-9月),信越化学实现销售收入约73亿美元,净利润15.4亿美元。

看向国内,在最新统计中,中环股份是国内本土半导体材料厂中营收最高的厂商 ,中环股份对研发高度重视。2012年以来,其研发支出不断增加,分别为0.90亿元、1.73亿元、1.79亿元、3.79亿元、3.91亿元、4.99亿元、7.75亿元,连续6年增长。2019年,其研发费用高达17.8亿元,较同期增加114.08%。

当然也有2019年刚在科创板上市的安集科技,其主营化学机械抛光液和光刻胶去除剂。根据数据显示,安集科技2016至2018年的研发费用分别为4288 万元、5060 万元以及5363 万元,占营业收入比重均超过20%,呈现持续增长趋势,2019年年报指出,安集科技实现营收2.85亿元,其研发投入占营业收入的20.16%,即5745万元左右。

而美国陶氏化学公司在2010年就已经投入16.6亿美元的用于化工研发(占销售收入的3%),陶氏平均每年在研发上投入15亿美元。与之相比,安集科技连零头都够不上。

半导体材料领域具有难以跨越的技术壁垒,护城河高,国内半导体材料厂商想要赶上非常困难,但我们也看见如中环股份、安集科技这样的国产企业不断加大研发投入,缩近与巨头之间的距离。

说在最后

分析这些企业,我们不难发现,对于集成电路产业而言,保证研发投入是企业能够入场的前提。但是,正如英特尔每年花费超过800亿人民币、台积电每年花费超过140亿人民币研发费用去维持他们的先进性一样,想要成为头部厂商,必须要砸钱。当然,研发费用只是一部分,人才,技术等都缺一不可。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

网址: 国内半导体公司的研发投入如何? http://www.xishuta.com/newsview22695.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230