英特尔:最被低估的科技公司

编者按:本文来自微信公众号“猛兽财经”(ID:mengshoucaijing),作者 猛兽财经,36氪经授权发布。

英特尔在过去5年里进行了自我改造,我们预计它将在未来10年获得回报。

该公司的规模和技术足以成为云、数据和人工智能计算领域的主要参与者。

在最坏的情况下,它仍然是一家成功且盈利的公司,有大量的资金可以返还给投资者。

英特尔公司(INTC)是科技行业估值最低的公司之一。这可能是由于它在过去几年的“表现不佳”,但投资者没有看到的是,这是公司自我改造的结果。英特尔现在已经准备好在数据、云、甚至人工智能领域以令人惊讶的增长来占领市场。即使它没有成功,你仍然会拥有一个非常安全且盈利的公司,这就是为什么我们认为英特尔提供了一些最好的回报机会。

英特尔:过去5年的收入增长与同行相比表现不佳

在我们看来,英特尔已经成为科技领域不受欢迎的孩子。与制造和销售相同产品的同行相比,它的市盈率要低得多。当然,有一个简单的解释,那就是英特尔在这个领域一直表现不佳。

(蓝色代表英特尔)

上面的图表显示了英特尔、英伟达(NVDA)、AMD(AMD)和微软(MSFT)过去5年的收入增长。英特尔是一家大公司,它在许多不同的领域展开竞争,包括微芯片、云计算和硬件。虽然英特尔看起来远没有输的迹象,但在四家公司中,它的数字确实更糟。不出所料,英伟达在收入增长和估值(取决于我们使用的衡量标准)方面遥遥领先。

研究一些公司的已知信息,是投资者工作中比较容易的部分。投资于目前表现良好的公司,如AMD、英伟达和微软,绝对不是一个糟糕的策略,但它不会带来尽可能高的回报。

英特尔作为后者脱颖而出。它对自己的未来有一个清晰的愿景和计划。如果这家公司之前一直表现不佳,那是因为它一直在重塑自己。但英特尔现在已经准备好大放异彩了。在这个价格上,我们觉得它很划算。

英特尔:一个正在成长的强大企业

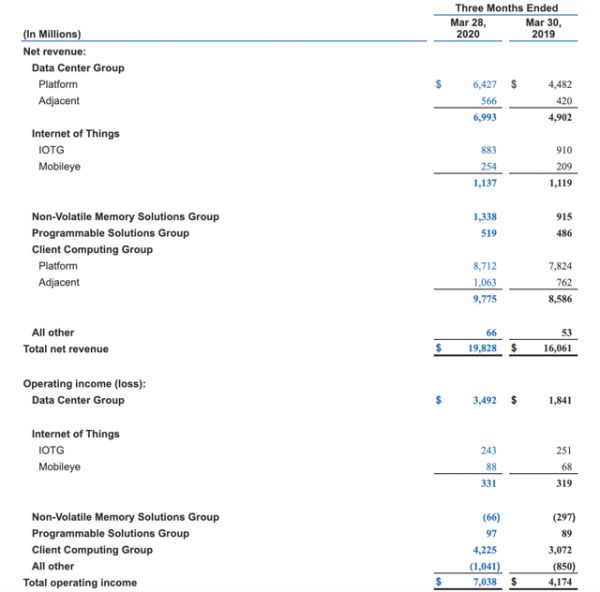

正如上面所提到的,英特尔是一家拥有许多不同领域的大公司,但在过去几年里,它一直在加大对数据中心和内存存储等高增长领域的投入。在这方面,最近的季度业绩尤其令人鼓舞。

上面的摘录显示了2019年和2020年第一季度的收入。首先,数据中心的收入增长了42.59%。正如我们在AMD的文章中所讨论的,数据中心和内存存储是未来收入增长的重点。随着我们向完全基于云计算的互联网迈进,对微芯片的需求将来自于此。提及内存存储,我们还可以看到英特尔在这方面表现出色,季度营收增长了46%。英特尔不仅有技术,而且有规模成为未来数据和内存存储的主要供应商。

最重要的是,英特尔不仅没有退出5G市场,反而将自己定位为5G领域的主要参与者之一,可能会成为华为5G有史以来最强劲的竞争对手。

它致力于成为世界一流的硅供应商,我们相信它会兑现自己的承诺。英特尔还表示未来将投入250亿美元,在全球范围内建立600万座英特尔5G基站。英特尔将获得巨额利润,这要归功于其领先的5G产品组合。除此之外,该公司还建立了许多战略合作伙伴关系。最引人注目的是,英特尔与乐天(Rakuten)合作解决5G网络差距问题,打造了首个端到端的云原生移动架构。

最后,该公司还在人工智能和边缘计算领域取得了长足进步。对于那些仍不相信英特尔雄心的人来说,最近对网约车公司Moovit的收购强烈支持这一想法。Moovit是一家类似Uber、滴滴的公司,目前在全球102个国家和地区提供包括网约车、公共交通查询、自行车以及两轮电动车租赁等服务。该公司已被收购,以增强英特尔的子公司Mobileye的实力。

Mobileye在为高级驾驶员辅助系统和自动驾驶开发视觉技术方面处于领先地位。通过Mobileye,英特尔正在为自动驾驶绘制蓝图。英特尔与宝马公司合作,将于2021年推出量产的自动驾驶汽车,这还远远不是一个遥远的现实。

靠着云、网络和人工智能,英特尔的收入增长将远远超出预期。计算系统和技术变得越来越集中和互联。随着计算机、软件和互联网的发展,软件和硬件之间的界限变得越来越不重要。英特尔不仅有足够的规模和技术来解决这个问题,而且在开源软件和众多战略合作伙伴方面也采取了正确的方法。然而,估值远远落后于公司的潜力。

估值

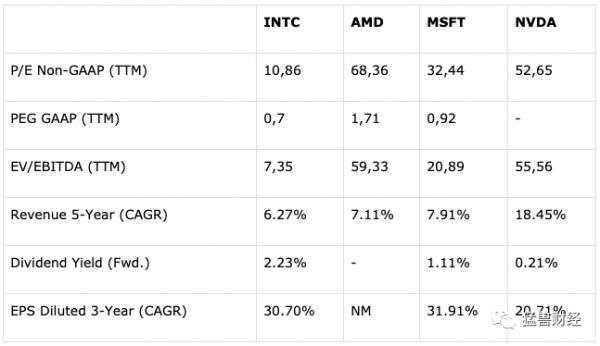

下表显示了英特尔及其同行的一些估值、增长和盈利指标。

基于市盈率(P/E)和市盈率相对盈利增长比率(PEG),英特尔是目前为止最便宜的。看看表上的其他数据,这是令人惊讶的。在过去的5年里,收入的增长只是略低于AMD和微软。如果我们看看每股收益,事实上,这家公司仅次于微软,位居第二。最重要的是,英特尔提供了最高的股息收益率,其自由现金流量(FCF)足以覆盖这一收益率。

与同行相比,这家公司似乎被严重低估了。当然,英特尔没有像微软那样的规模和影响力,也没有英伟达那样的增长,但它处于两者之间,估值也没有反映出这一点。

投资者似乎认为英特尔是一家以个人电脑为中心的公司,但它已经成功地开始向以数据为中心的公司转型,而且还不止于此。

总结

英特尔以折扣价为未来的增长提供了一个很好的赌注。但更重要的是,它提供了一个令人难以置信的巨大安全网。即使事情完全按照公司的计划进行,最坏的结果会是什么?在最坏的情况下,你只能拥有一家增长温和、财务状况良好、有足够资金回报投资者的科技巨头。就风险/回报而言,英特尔也许是最好的投资。

网址: 英特尔:最被低估的科技公司 http://www.xishuta.com/newsview22742.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234