"后浪"拼多多市值又超越京东了

编者按:本文来自微信公众号“格隆汇研究”(ID:glh_tushuocaijing),作者 苍之涛,36氪经授权发布。

时隔7个月,拼多多市值再一次超越京东。

5月12日美股盘中,成立仅仅5年的电商公司拼多多股价一度上涨10%,股价突破60美元,市值达到710亿美元,超越传统电商巨头京东。

不得不说,市场逻辑变换太快,我已经跟不上节奏。

当疫情最严重的二三月份,市场普遍认为电商都会受影响,其中受影响程度从高到低排名是拼多多>淘宝天猫>京东,因为疫情期间京东自建物流效率最高,而拼多多因为缺少物流体系,货物无法按时送到消费者手上。

然而两个月过去了,市场逻辑完全发生变化,出现了大逆转。现在市场预测拼多多疫情后恢复情况要好于淘宝天猫和京东。而且疫情对电商行业,特别是拼多多是长期利好,因为下沉市场的人们都养成网购的习惯了。

如果你的思维还停留在二三月份,不好意思,市场是不等人的。拼多多股价从3月11日Q4财报以来,已经暴涨了50%以上了,股价每天都创新高。

所以究竟在这两个月时间里发生了什么?

01 短期利空变长期利好

这并不是拼多多第一次超越京东。我们将前后两次超越的时间点对两家公司的市值进行对比,可以发现一些有趣的现象。

截止昨晚美股收盘,两家公司的市值对比为:

拼多多:692.59亿美元

京东:690.69亿美元

2019年10月25日,当拼多多市值第一次超越京东的时候,两家公司当时的市值对比为:

拼多多:464.4亿美元

京东:448.1亿美元

由此可见,不管是拼多多还是京东,市值比7个月之前都增加了超过200多亿美元。国内的其他电商,不管是阿里巴巴,还是唯品会市值都在这段时间有相当不错的提升。

如果说2019年电商股爆发是因为下沉市场渗透,那么2020年疫情的爆发在短期内导致销售疲软,但在中长期却有助于加速国内零售线上化。

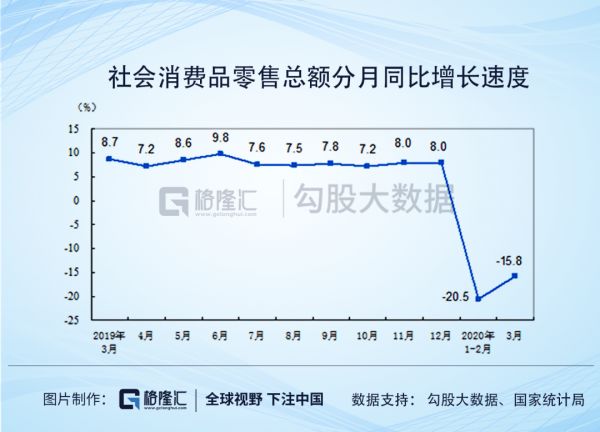

根据国家统计局的数据显示,社会消费品零售总额1-2月同比下跌20.5%,3月同比下降15.8%。

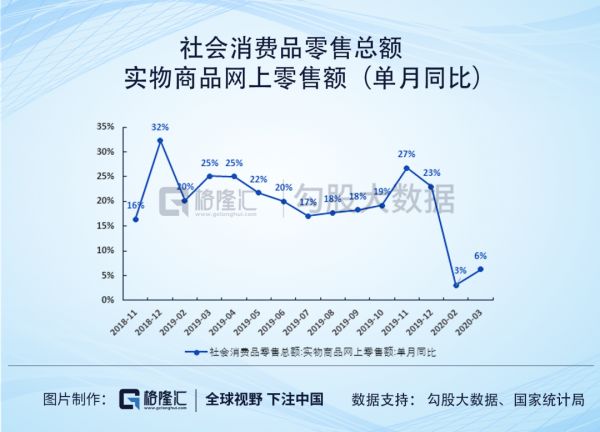

社会消费品零售总额通过两个渠道销售:线下的实体店和线上的电商平台。根据国家统计局显示,网上实物网上零售额1-2月同比上升3%,3月同比上升6%,虽然仍然保持增长,但增长率大幅下降。由此可见,疫情不管对线上零售还是线下零售都造成严重的打击,这就是我们所说的短期利空。

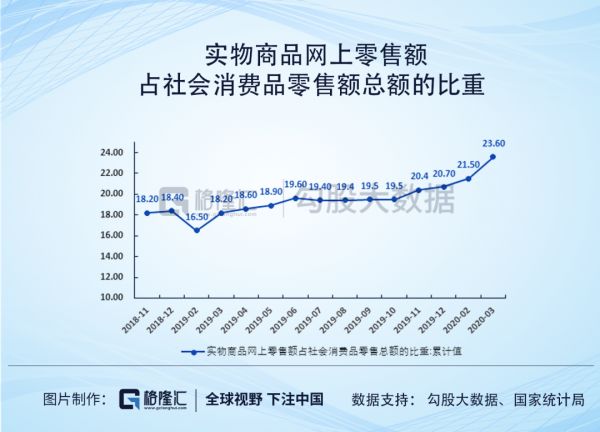

但可以预见的是,疫情的打击是短期的,从中长期的角度来看,国内零售额恢复到疫情前的水平只是时间问题。所以,线上销售占总零售额的比例是投资者更关心的长期指标。用通俗的话来讲,在蛋糕不变的情况下,电商若能分到更大块蛋糕,无疑是变相增加了市场份额。

根据国家统计局显示,截至2020年3月,我国网上实物零售额占总零售额比例为23.6%,比2019年底的20.7%高出接近两个百分点。

这是个什么概念?从过去五年国内线上零售渗透率提升的速度来看,基本上是以每年增加两个百分点左右的速度在提升,也就是电商们在2020年开年就完成了过去需要一年才能完成的任务。

我们可以通过其他一些数据来看2020年网购渗透率在迅速提升:

商务部副部长王炳南4月12日表示,到目前为止,农村网民数量突破了2.5亿,网购已成为农民生活的常态,越来越多的服务和商品通过电商进入了农村,改变了农民的生活和消费习惯。王炳南指出,农村网络零售额由2014年的1800亿增长到2019年的1.7万亿元,规模总体扩大8.4倍。

邮局称,预期4月份快递业务量完成62.5亿件,同比增长27%;快递支撑网络零售额预计将超8500亿元,同比提升30.4%

邮政局5月7日消息称,5月1日至5日全国邮政行业共揽收快递包裹11.02亿件,同比增长41.8%,投递快递包裹10.38亿件,同比增长38.93%

过去我们一直说网购渗透率未来具有很大增长潜力,因为现在渗透率只有20%左右。截至2019年底,我国人口14亿人,网民数量8.5亿,网购用户5.98亿。但要改变一个消费习惯并不容易,正常情况下,企业需要付出高昂的获客成本,而且是一个缓慢的过程。

然而这次疫情成为了电商们一场"免费"的营销活动,在居家隔离期间,当大部分人"被迫"使用网购,特别是渗透率较低的下沉城市的消费者,当他们感受到网购的便利后,就很难回到过去了。

2019年,不管是阿里,京东,拼多多,唯品会都为下沉市场争得你死我活,当时我们分析说是下沉市场规模巨大,电商们都能分得一部分蛋糕。

2020年初,虽然受疫情影响,总消费额这个蛋糕整体变小了,但电商们从线下实体店拿到了更大一块的蛋糕。

02 国美有望助力客单价?

电商整体行业向好,那为什么唯独拼多多走出惊人的涨幅呢?

这要多得国美的助力了。

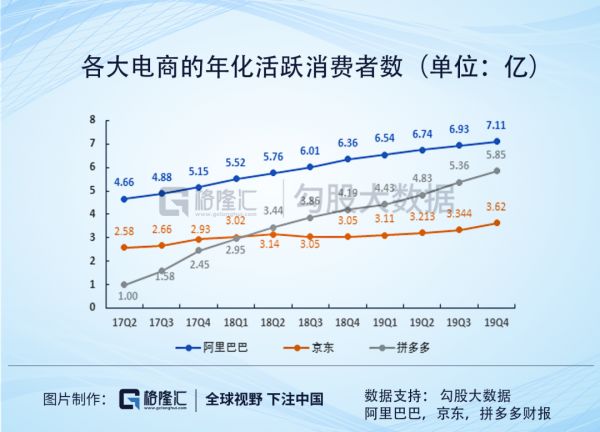

以活跃消费人数作为指标的话,其实拼多多早就超越京东成为中国第二大电商平台了。2018年二季度,拼多多活跃用户数达到3.44亿,超越京东的3.14亿,之后差距一直在拉大。目前拼多多已经拥有5.85亿活跃消费者。

然而,拼多多长时间市值低于京东,是因为单用户客单价远远低于京东和淘宝天猫,所以导致单用户的价值不如京东。

4月19日,拼多多宣布将认购国美发行的2亿美元可转债,最终将获配12.8亿股国美股份,占到国美发行转换股份扩大后股本的5.62%。

双方还达成协议,拼多多给国美流量,帮助他卖家具,国美则向拼多多提供物流服务和高质量家电。

拼多多这一步棋确实很妙,一方面稍微填补了在疫情期间人们诟病最多的物流缺点,另一方面在平台上卖家电,能有效地提高GMV和单用户客单价。

如果稍微追踪拼多多最近的策略可以看出,最近补贴的都是售价较高的商品。

举个例子,在刚刚过去的五一假期,上海市推出"五五购物节"后,拼多多投入25亿补贴,并以5.5折的大额直降方式出售凯迪拉克、上汽大众车型,上线即被抢购一空。

可以预期的是,在这个策略下,拼多多近年的GMV和客单价都会有不错的增长,我认为这是拼多多最近频频拉涨的主要原因。拼多多将在5月22日发布一季度业绩,在投资者期望如此高的情况下,公司是否还能超出预期,我们将拭目以待。

03 估值的逻辑

自从拼多多上市以来,就不断受到争议

对拼多多的质疑不外乎是几方面:依靠补贴的推广模型不可持续,过分依赖微信社交平台,客单价过低,大部分用户都是抱着薅羊毛的心态,商品质量低劣,公司长年亏钱。

但拼多多的股价却丝毫不受影响,面对质疑,贸易战,激烈的市场竞争,新冠疫情等影响,股价一路狂飙,在不够两年的时间里,比IPO发行价翻了两倍,拼多多可谓是专治不服

这让大部分人对公司的估值都摸不着头脑。

这就是互联网行业,在这里,无关盈利,无关地区,只要增长够快,华尔街就敢给估值。增长越快,估值越高。

增长看三个指标:GMV,活跃消费者,营收。

先看GMV,拼多多Q4年化GMV(过去12个月)达到1万亿元人民币,同比增长113%。虽然GMV的增速一直在下降,但考虑到规模已经达到1万亿,增速还在保持在100%,非常出色。

截至2019年底,拼多多年化活跃买家达到5.85亿,同比增长40%,环比新增4890万。增速远远高于同行。

拼多多Q4营收107.93亿元人民币,同比增长91%,增长速度首次低于100%以下。

可以夸张地说,拼多多的数据真实好得令人难以相信。自从瑞幸事件之后,很多美股机构开始瞄准中概股,很多人都担心拼多多可能会成为美国做空机构的下一个目标,但截止到5月13日,还没有一个做空机构公开做空拼多多。

但增长不会是无止境的,拼多多从占领下沉城市,再进攻一二线城市,黄峥的下一个增长点会在哪里呢?

04 "后浪们"的追赶

正所谓长江后浪推前浪,互联网是一个"后浪"特别活跃的地方。

5月3日,B站发布的《后浪》视频引发巨大争议。在争议之下,是这些"后浪"互联网公司股价不断创新高。

昨晚,拼多多在美股创新高,突破700亿美元市值,哔哩哔哩盘中也一度上涨接近5%,市值再次突破100亿美元,接近历史新高。今天港股市场,美团股价大涨5.45%,创历史新高,市值达到6881亿港元。

这些数字的背后,是互联网公司正在侵蚀传统行业的残酷现实。

网址: "后浪"拼多多市值又超越京东了 http://www.xishuta.com/newsview22928.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95175

- 2人类唯一的出路:变成人工智能 20854

- 3报告:抖音海外版下载量突破1 20736

- 4移动办公如何高效?谷歌研究了 20025

- 5人类唯一的出路: 变成人工智 19999

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8449

- 8五一来了,大数据杀熟又想来, 8311

- 9滴滴出行被投诉价格操纵,网约 7930

- 10顶风作案?金山WPS被指套娃 7210