聊聊美国对华为的5月禁令

美国时间5月15日,美国商务部在官网上连续发布了两条消息,都是关于华为的。

一是,美国商务部宣布,将实体名单上的华为技术有限公司及其非美国分支机构的现有临时通用许可证(TGL)授权期限延长90天。任何未来关于通用许可证的条款和期限的公告将在此90天期限到期之前宣布。

该公告是基于对众多公司,协会和个人就TGL的意见评估之后发布的,为期90天的延期为使用华为设备的用户和以及电信运营商的用户(尤其是美国农村地区的运营商)提供了机会,可继续使用华为设备运行,并加速切换到其他供应商。

这条信息意义不大,因为这个许可证主要是针对华为对美国的华为设备用户的出货,而华为美国用户的规模并不大,同时从不断的延期来看,美国商务部一直在和美国各方面在不断沟通,而最终完全停止许可证只是时间问题。

二是,整个产业界和新闻界都已经预感到的,美国开始通过限制芯片代工厂来加大打击华为的力度了。

新闻标题是美国商务部称华为“破坏”实体清单,因此限制华为使用用美国技术设计和生产的产品,当然主要就是芯片了。

以下是英文原文——

The Bureau of Industry and Security (BIS)today announced plans to protect U.S. national security by restricting Huawei’sability to use U.S. technology and software to design and manufacture itssemiconductors abroad. This announcement cuts off Huawei’s efforts to undermineU.S. export controls. BIS is amending its longstanding foreign-produced directproduct rule and the Entity List to narrowly and strategically target Huawei’sacquisition of semiconductors that are the direct product of certain U.S.software and technology.

美国产业与安全局今天宣布了,通过限制华为使用美国技术和软件在国外(美国以外)设计和制造半导体,来保护美国国家安全的计划,这个公告切断了华为破坏美国出口管制的努力。BIS在修改其长期在国外生产的直接产品规则和实体清单,来压缩和战略性的,针对阻止华为获取由美国软件和技术制造的半导体产品。

Since 2019 when BIS added HuaweiTechnologies and 114 of its overseas-related affiliates to the Entity List,companies wishing to export U.S. items were required to obtain a license.[1] However, Huawei has continued to use U.S. softwareand technology to design semiconductors, undermining the national security andforeign policy purposes of the Entity List by commissioning their production inoverseas foundries using U.S. equipment.

从2019年,BIS把华为及其114个海外相关实体列入实体清单开始,任何想要出口美国产品给华为的公司都必须获得许可证,但是华为在继续使用美国软件和技术来设计半导体,并通过委托在海外使用美国设备生产产品,这破坏了(美国)国家安全和实体清单背后的外交政策目的。

Despite the Entity List actions the Departmenttook last year, Huawei and its foreign affiliates have stepped-up efforts toundermine these national security-based restrictions through an indigenizationeffort. However, that effort is still dependent on U.S. technologies,”said Secretary of Commerce Wilbur Ross. “This is not how a responsibleglobal corporate citizen behaves. We must amend our rules exploited byHuawei and HiSilicon and prevent U.S. technologies from enabling malignactivities contrary to U.S. national security and foreign policy interests.

“尽管美国商务部在去年通过实体清单采取了行动,华为和它的海外分支却不断通过本土化来破坏这些基于(保护美国)国家安全的限制。但是,这些努力仍然是基于美国技术。”美国商务部长罗斯说,“这不是负责任的全球企业公民的举止。我们必须修改被华为和海思利用的规则,并防止美国的技术开展破坏美国国家安全和外交政策利益的恶性活动。”

Specifically, this targeted rule changewill make the following foreign-produced items subject to the ExportAdministration Regulations (EAR):

1. Items, suchas semiconductor designs, when produced by Huawei and its affiliates onthe Entity List (e.g., HiSilicon), that are the direct product of certainU.S. Commerce Control List (CCL) software and technology; and

2. Items,such as chipsets, when produced from the design specifications of Huaweior an affiliate on the Entity List (e.g., HiSilicon), that are the directproduct of certain CCL semiconductor manufacturing equipment located outsidethe United States.

Such foreign-produced items will onlyrequire a license when there is knowledge that they are destined for reexport,export from abroad, or transfer (in-country) to Huawei or any of its affiliateson the Entity List.

To prevent immediate adverse economicimpacts on foreign foundries utilizing U.S. semiconductor manufacturingequipment that have initiated any production step for items based on Huaweidesign specifications as of May 15, 2020, such foreign-produced items are notsubject to these new licensing requirements so long as they are reexported,exported from abroad, or transferred (in-country) by 120 days from theeffective date.

具体而言,此有针对性的规则更改将使以下外国生产的物品受出口管理条例(EAR)的约束:

1. 华为及其在实体清单上的关联公司(例如,海思半导体),利用美国商务控制清单(Commerce control list CCL)上的软件和技术产出的例如半导体设计这样的商品。

2. 根据华为或实体名单上的关联公司(例如,海思半导体)的设计规范,在位于美国以外的地方利用CCL清单上的半导体制造设备生产的芯片组。

以上类别的外国产品,在再出口(再出口就是转口贸易,例如从中国台湾出口到香港,再出口到中国大陆),从国外(美国以外)出口或转移(在国内)到实体列表中的华为或其任何关联公司时都需要许可证。

为防止对使用美国半导体制造设备的外国代工厂造成直接不利的经济影响,在2020年5月15日已经根据华为设计规范启动生产了的任何产品,只要符合以下条件,便不受这些新许可的约束:从生效日期算起的120天内,它们将可以通过再出口(转口贸易),从(美国)国外出口或(国内)转移。

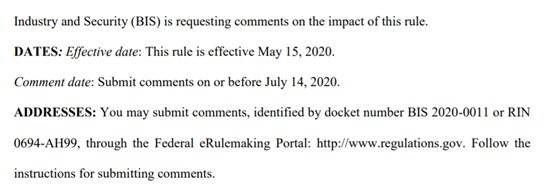

好了,上面翻译完了,多说一句,上面只是商务部的公告,可以浏览正式的文档:

已经明确的说明了“This rule is effective May 15,2020”,也就是在2020年5月15日生效。不过公众、企业和组织可以在7月14日之前提交意见。以上文档将在5月19日正式发布在美国联邦政府网站。

这个短短的公告可以看出什么呢?

第一是美国人的确霸道,商务部长罗斯说华为通过搞本土化,也就是我们说的去美国化,不是负责任的全球企业公民的行为(“This is not how a responsible global corporate citizen behaves”),是华为和海思在破坏美国保护国家安全而采取的限制行动。

在这个公告里面,美国人没有办法列出任何华为做了什么坏事的证据,他们只是说华为在利用规则来破坏实体清单的限制,是不负责任的行为,所以就要采取进一步行动。

这个口吻好像是说:我揍你你就应该原地呆着被我揍,你居然敢反抗?你这是破坏我殴打你的努力!是对我人身安全的威胁!

第二是,美国把华为的路是堵死了的,限制的产品有两类。

一类是华为和海思自己使用美国CCL清单上的软件和技术产出的任何产品(包括半导体设计这样的技术商品),都需要遵守EAR(出口管制条例)的限制,获得许可证。

这点是非常严厉的,这意味着华为要摆脱许可证的限制,必须要完全的去美国化。

公告里面并没有提到追溯,也就是以前设计出来的芯片还是可以继续销售,但是从5月15日之后,华为不能新推出由美国软件和技术设计出来的芯片了。

这一点和之前发生了变化,在2019年的实体清单里面,华为还是可以继续使用美国的EDA软件和技术来设计芯片的,只是美国厂家不会继续提供升级服务了,而现在更加严厉了,你如果使用美国的软件和技术设计出来的产品(例如芯片)也需要受到美国的管制,需要得到美国的允许。

这样对华为的挑战就非常大了。

美国的三大EDA公司都在2019年5月实体清单之后停止了和华为合作,由于当前(2020年5月),国产EDA软件还不足以支撑芯片设计全流程,因此一般认为华为目前仍在使用美系EDA工具软件进行芯片设计,因为已经获得了永久授权。

目前最近的关于海思的EDA软件的新闻是5月1日,《科创板日报》记者从多位产业链消息人士处得到确认:“华为和意法半导体的合作主要想获得EDA设计使用。”

上述供应链人士对《科创板日报》记者说,“STM虽然没有在移动芯片方面有新动作和产品,但其仍能应用EDA设计工具。也就是STM要做芯片设计,并不受美国技术限制影响。”

海思没有向《科创板日报》记者反馈关于此项消息的任何态度,不过按照目前美国的禁令,这条路也走不通了。但稍微可以安慰的是,华为的下一代芯片已经设计完成并且在流片,赶在了5月15日时间点之前。

美帝之所以没有搞无限追溯,还是因为考虑到了全球各个芯片代工厂的利益,所以在5月15日之后的120天内代工厂已经投片的产品还是可以向华为出货,而这些产品显然依然是ARM架构和使用美系EDA软件设计,如果搞追溯而不能出货的话,那么代工厂会损失惨重。

而在之后的芯片设计,目前国产最大的EDA公司华大九天的进展速度不一定能匹配华为的生存需求,对于华为而言,目前最佳的路就是自研EDA,这条路再难,也没有其他路可以走,相信华为在自研这方面已经有动作。

同样的,ARM公司由于有美国德州和加州有研发中心,其技术有美国来源。早在去年5月实体清单之后就无法为华为提供技术服务和合作了。

而华为已经获得了ARM的V8架构永久授权,包括指令集架构、微处理器、图形核心、互连架构等功能模块,可以对ARM架构进行大幅度改造,甚至可以对ARM指令集进行扩展和缩减,具有完全自主的设计处理器能力。

那么经过华为改造后的ARM架构,还算是美国技术吗?如果这样寻根溯源,是非常难以扯清楚的。

华为投入了巨大的资源走ARM之路,不管是手机终端还是服务器芯片都采用该架构,是其长期战略,因此我们认为华为早已经对ARM的自主性,包括受美国制裁的可能性都进行了法律和技术层面的评估。

注意:ARM公司并不是美国公司,而是在软银旗下,其本身也是愿意和华为配合和合作,通过合法手段规避其美国技术成分。

华为的下一步,在EDA上选择自研+联合国产厂家开发,以及在终端和服务器芯片的ARM架构基础上持续自行升级改造和发展是最可能的策略。

另外一类限制的产品是根据华为和海思的芯片设计要求规范生产的芯片,只要是用了CCL清单上的美国半导体设备的代工厂,需要许可证才能向华为及其附属实体制造和出售芯片。

这个显然是针对台积电的,而不只是台积电、三星、中芯国际、华虹全部都会受到限制。不管是转口贸易,还是出口,还是在国内销售给华为都不行,而国内销售这条显然也把台积电南京厂和中芯国际都包括进去了。

多说下台积电,算作是背景信息——

5月15日,在美国宣布对华为新的限制的同一天,台积电宣布了在美国建厂的计划,2021-2024年在美国亚利桑那州建成一座5nm制程的先进工厂。

台积电是不愿意去美国设厂的,但不得不配合美国。

美国希望半导体生产大厂到美国设厂,以实现更高程度的对半导体产业链的掌控。实际上美国不只是和台积电,和三星和英特尔都在讨论。

要求三巨头都在美国扩大投资建厂。

尤其是目前全球技术最先进的台积电,否则如果中国在未来几年间实现统一,那么半导体生产技术能力会跃升一个层次,不仅中国今天面临的“华为困境”可以说基本一扫而空了,到时候去美国建先进工厂也基本没有可能性,这对美国也是不利的。

美国要求台积电在美国亚利桑那州设厂的是目前最先进的5nm制程,也反映了这点,5nm也是目前美国自己都没有掌握的先进制程。

——台积电董事长刘德音在今年第一季度法说会上曾说。

赴美投资必须符合规模经济,成本划算,以及人员组织和供应链完备三大要件。除了赴美建厂成本远高于台湾,生产是否符合规模经济,以及缺乏完整半导体供应链,都是必须克服的困难,也是台积电迟迟不松口的原因。

美国建厂成本高,也是台积电在美国设立台积电美国子公司WaferTech的8英寸工厂后,就沒有进一步建厂的原因。

另外从台积电的收入结构来看,来自美国厂家的收入在2019年为59.3%,这个比例显得过高,不利于分散投资策略,台积电也因此选择2016年到南京设厂,加大来自中国大陆厂家的收入比例,2019年已经达到19.6%。

进一步在美国建厂,实际上是加大和美国捆绑,这对于台积电自身来说,并不符合其减少对单一地区依赖的意愿。

另外,台积电对美国的投资也留了后手。首先120亿美元数字听起来虽然大,但是其实是2021~2029年总共9年总计划投资金额(包括了2024年工厂建成后的投资计划),平均每年大约13亿美元多点,

其次台积电选择的是5nm,而实际上台积电今年就可以量产5nm,而在2024年亚利桑那工厂建成时,台积电预计可以进步到2nm,因此仍然保留技术优势。

最后台积电计划的美国工厂的月产能为2万片,跟其南京工厂2020年的产能差不多,虽然制程要先进不少。

实际上台积电高度强调在台湾本岛制造,其海外工厂目前就是三个:大陆的上海厂和南京厂,以及美国华盛顿州watertech 8英寸工厂。

台积电2019年制造了1010万片折合12英寸的晶圆,平均每个月高达84.17万片;亚利桑那工厂2024年建成后,其月产能2万片只占台积电实际产量的不到3%,再加上南京厂今年达到月产2万片也就是台积电总产量的5%。即使再加上上海厂和华盛顿州工厂的产量,台积电的90%以上的晶圆还是在台湾制造。

现在说回到美国的禁令:这两条措施一条是限制华为,一条是限制代工厂。这让华为面临这空前的挑战。

不管怎样,华为还有120天的时间可以从台积电和其他代工厂获取供货,这也是一个缓冲时间,但是这个时间之后,代工厂就不能继续为华为供货了。

理论上这四个月华为还可以催促供应商提高产能冲刺一波库存。如前所述,120天这个缓冲期也证明了本公告没有追溯性。

因为目前台积电在生产的华为芯片,也是使用美国的EDA软件和技术设计出来的,也使用了美国的ARM架构,如果这些芯片华为不能继续销售的话,那么就不会继续从代工厂提货了,因此在5月15日之前搞出来的芯片还是可以继续销售的。

华为在2020年5月之后会怎么走?

如本文讨论,华为必须完全使用自研EDA设计出芯片,并且找到一家非使用美国半导体生产设备的代工厂生产芯片,也就是最为艰难和挑战的完全自研实现完全的去美化之路。

这里面EDA会由华为自研攻关+联合国产研发来完成,因为EDA已经成了芯片设计完全去美化的最大短板,有理由相信华为会把EDA作为战略项目攻关。

另外是需要国产代工厂配合的,需要国内的代工厂使用日本、国产、韩国和欧洲的半导体生产设备,搭建完全去美化的产线。我们可以看出,实现上面这两点并不容易,需要时间,而这个时间会是以年为单位。

那么,如何才能获取时间呢?

1. 优先保证5G基站规模发货。

5G才是华为的根基,也是美国打击华为的原因,美国打击华为不是因为华为手机2019年本来要超过三星跃居单季度世界第一,而是因为华为5G技术的领先优势。

因此华为的芯片囤货会以保证5G基站供货为主,而这个需求量并不大,毕竟全中国的基站也才几百万个,根据工信部《2019年通信业统计公报》,2019年中国移动基站有841万个,其中4G基站544万个。

中国基站的数量是全球最多的,4G基站占了全球的一半以上。也就是全球的基站数量也就是千万的级别,这个数量是远远不能和手机全球几十亿部的存量比的,更何况华为也不可能获取全部的份额,因此在代工厂不能生产的情况下,通过囤货的保证5G基站的中短期供货是可行的。

实际上到就算是中国,根据中国新闻网2020年3月26日的报道,预计三大运营商和中国铁塔今年5G投入达1973亿元,预计年底5G基站数超55万个。也就是中国一年的5G基站建设量也就是几十万个,几十万几百万套级别的芯片,囤货是可行的。

注意,由于华为的2G、3G、4G设备在全球100多个国家有海量的存量,因此美国不可能完全禁止代工厂对华为供货,至少给现网的存量设备维护的供货是可以的,否则会对大量国家的网络运行构成威胁,参考美国为了本国农村使用华为设备的运营商而数次延长给华为供货的期限。

对华为的限制主要还是在5G基站,因此囤货实现未来一两年的发货是可行的。

当然手机部分,由于每年出货量在2.4亿台(2019年),就会比较难过了,华为的终端业务会受到比较大的挑战,要准备下过苦日子。

2. 本公告并没有限制其他非美国芯片厂家向华为出售芯片,所以华为还是可以购买其他公司的芯片来继续维持基站和智能手机生产。

根据IHS Markit在2020年1月发布的市场上智能手机厂商采用芯片组的报告,2019年第三季度和2018年第三季度相比,华为手机搭载高通芯片比例从24%降至8%,联发科由7%上升至16.7%,可见联发科成为了受益者,实际上华为的中低端手机使用了不少联发科芯片。

另外三星也可以是合作对象,因此华为的手机可以通过囤货+外购芯片的形式暂时维持发货。

注意华为囤货主要针对高端的旗舰手机芯片,中低端都可以从国产+非美系芯片厂家那里买到。

3. 业务多元化,用其他业务支撑核心业务,为自己的生存发展争取时间。

例如2019年5月,华为成立的智能汽车BU,开始进入汽车零部件领域,提供车载通信模块,车载操作系统,电动汽车电控等产品。这是一个巨大的市场,如果华为顺利的在2020年开始在汽车零部件领域形成收入,将能带来很好的支撑,按照华为的规划,汽车业务是其未来最大的增长点之一,2030年要带来500亿美元的收入。

这些领域对芯片的要求并不像旗舰手机那么高,可以通过采购国产芯片的形式解决供货问题,华为制造出系统并进行供货。像华为的网络能源,给基站供货电源、电池,以及提供光伏逆变器等产品,2019年订货就超过300亿人民币。

再比如华为还有智能安防业务,以及终端除了手机以外的各种产品,这些领域的芯片完全可以采购国产或者非美系,继续完成系统的生产和出货。

另外,对于一些制程要求很低的芯片,华为海思也可以自行委托代工厂生产,毕竟国产光刻机也可以做到90nm,代工厂搭建一条工艺水平较低的去美化的产线并非不可能,不是所有的产品都需要最好制程的芯片。像中芯国际2019年来自90纳米及以下先进制程的晶圆收入贡献比为50.7%,也就是差不都一半的收入来自90nm以上的制程。

4. 加快推动中芯国际和华虹国内代工厂的发展,拉动上游设备厂家进步。

目前不适合让中芯国际等国产厂家违反禁令给华为供货。

中芯国际目前处于技术和产能爬升状态,尽管中芯国际的14nm工艺已经在2019年Q4进行了量产,根据中芯国际发布2020年Q1财报公布的数据,到今年(2020年)年底产能提升到15000片每月。而为了追赶,中芯国际也投入了大量资金购置设备。

2月19日,中芯国际披露了公司在2019年3月12日至2020年2月17日的12个月期间,就机器及设备向美国的泛林集团发出一系列订单,花费6.01亿美元(约合42亿元人民币),产品包括由蚀刻机等设备。

2020年3月2日,中芯国际再次发布公告:公司向应用材料集团发出一系列订单,总金额为 5.43 亿美元(约人民币37.9亿元),向东京电子集团发出一系列购买单,总金额为5.51亿美元(约人民币38.49亿元)。

5月15日晚间,也就是美国宣布限制代工厂给华为供货的同一天,中芯国际发公告称,于当天签署新的增资扩股协议,国家集成电路基金二期和上海集成电路基金二期将分别向中芯控股旗下的中芯南方注资15亿美元和7.5亿美元,以获取23.08%和11.54%的股份,总计22.5亿美元。

增资结束后,中心南方的股权为:中芯控股从50.1%稀释至38.52%;大基金一期和二期合计持有中芯南方37.64%的股权;上海集成电路基金一期和二期合计持有23.85%。

此前的5月5日晚间,中芯国际公告称,计划在科创板上市,发行16.86 亿股份,募资超过人民币200亿元。募集资金的40%,即约80亿元,将投入中芯南方,以扩大产能;20%用于储备研发资金;40%用于补充流动资金,降低资产负债率。

目前必须保护好中芯国际这个平台,促进其发展壮大。

这次美国禁止代工厂使用美系设备给华为供货,那么我们需要壮大本土的国产半导体设备,而本土的半导体设备发展是需要平台的,中芯国际,华虹等代工厂发展的越好,则国产半导体设备和材料厂家发展的越好,因此,当前不合适让中芯国际冒着禁令制裁的风险为华为供货,只要再坚持两三年,国产半导体设备即可获得比较大的突破。

目前国产半导体生产设备所有的环节都有国内公司在开发,例如国产化程度最差的光刻机,离子注入机,涂胶显影设备等,对应就有光刻机(上海微电子),离子注入机(北京中科信,凯士通,中电科电子装备),涂胶显影设备(沈阳芯源)等在搞研发和推进,也有极少量设备有所应用,

其他刻蚀设备,CMP,清洗机,薄膜沉积设备等的国产化比例要更高,不过设备工艺达到7nm的还很少,一般是到14nm~28nm。

而最为关注的光刻机——上海微电子的新一代28nm光刻机预计将在今年完成,如果顺利可望在明年导入产线试产,因为其承担的国家科技重大专项02专项在“十三五”期间的标志性项目“28nm(纳米)节点浸没式分步重复投影光刻机研发成功并实现产业化”,而2020年是十三五的最后一年。

有兴趣的可以看看国家科技部评估中心2017年的对重大专项进行评估的新闻——

7月12~13日,电子信息领域专项监督评估组赴上海进行实地调研,监督评估组组长马俊如研究员及其他专家,科技部重大专项办公室李伟副调研员,电子信息领域3个专项实施管理办公室、总体专家组有关专家等相关人员参加调研座谈。监督评估组首先前往上海微电子装备公司,现场考察了90nm国产光刻机的测试验证情况和28nm节点浸没式光刻机的研发进展,并就如何加快光刻机研发和产业化进度等议题与项目承担单位进行了交流研讨,围绕精细化管理、产业化推进、明确用户需求与人才团队建设等提出了意见建议。

等2021年28nm光刻机如果能顺利试产,并在2021年底或者2022年实现量产,那个时候我国搞出完全去美国化的,使用日本+欧洲+国产设备做出28nm半导体生产设备产线就成为可能了。

当然了28nm还不够,更先进制程的国产光刻机也在研制,主要是看在研的先进光刻机进度能不能创造高速度。

基站对芯片工艺的要求比手机低,只是对于手机来说,14nm已经算是最低门槛了,在荣耀官网看了下,中芯国际代工14nm芯片麒麟710A的荣耀Play4T就是一款1199元的千元机。

最后再说一句,华为活下去的手段很多,之前已经反复分析过了,例如知识产权收费,囤货,业务多元化,零部件销售,电子产品制造等等,华为是可以熬过至暗时刻,支撑到国产半导体设备国产化的。

禁令十个半月后华为自主化进展以及新一轮打击下生存概率,而半导体生产设备国产化在按照时间进行。

当前主要问题并不是华为能不能活下去的问题,华为肯定能够活下去,只是要过几年苦日子,目前主要问题是需要支持华为能够守住5G这个制高点,解决5G基站长期持续供货的问题。

目前除了囤货,以及加快半导体生产设备国产化之外,也需要国家的出手进行反击,虽然迫使美国解除对华为的禁令很难,但是我们可以:一是对等反击,让美国的企业也感觉到损失;另外最关键的,这个比前一条还更重要,这个反击是要能阻止美国的5G技术进步,迫使其无法达到战略目标。一切能够促进美国5G技术进步的核心企业都是主要反击对象。

目前被点名的美国企业,波音符合第一条,高通符合第二条。

苹果也更符合第一条,当然了苹果和中国供应链深度捆绑,其零部件供应工厂按照2019年的供应商报告,47.46%位于中国,尤其是最下游的智能手机和电脑组装制造,集中在中国的代工基地,因此并不合适从供应链角度卡苹果,对我们伤害也很大,更多可能是从销售角度。

网址: 聊聊美国对华为的5月禁令 http://www.xishuta.com/newsview23111.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230