中国新型显示产业的“冰与火之歌”

编者按:本文来自微信公众号“李北辰”(ID:future-is-coming),作者:李北辰,36氪经授权发布。

如你所见,2020开年,突如其来的社会剧变,打乱了诸多行业发展的周期性规律,无数商业领域同时进入“hard模式”。

譬如新型显示产业。

你可能知道,新型显示产业全球化程度高,产业链条长,上游某环节受到影响,就可能波及下游链条。而至少在命运多舛的2020年,中国许多新型显示领域尚无法脱离全球产业链,尽管国内工厂已经陆续复工复产,但外界担心全球疫情的蔓延,会让我国新显产业面临局部范围的风险。对中国而言,保障全球供应链的安全,将变得尤为关键。

甚至亦有业内人士指出,疫情作为催化剂,或将在一定程度上打破新显产业全球供应链分工,引发局部范围的产业链重构。

而无论未来如何发展,疫情都让中国新型显示产业完成了一次意料之外的压力测试,它像是一面镜子,毫无保留地映衬出自身的“危与机”。

是否存在“断链”风险?

倘若没有疫情,对于中国显示行业而言,2020年本是一个更加从容笃定的年份。

2019年,中国大陆就已成为全球产业规模最大的地区。在柔性AMOLED等新型显示技术方面,有些产线已陆续建成投产,处于爬坡量产阶段。考虑到去年Q4开始全球市场价格上扬,销售量上涨,加之原本2020“体育大年”对显示供应的良性影响,这都会促进中国显示产业的繁盛景况。

但受疫情影响,促进市场增长的因素被抑制。根据知名市场研究公司Omdia预估,今年全球大,中,小尺寸面板出货量将衰退11.1%,从去年的36亿片滑落到32亿片,这是2008年金融危机以来首见。

根据赛迪智库的分析:“日本、韩国等显示上游原材料和设备生产大国部分航线停飞,海运时间延长,导致我国企业原材料库存吃紧。欧洲杯、东京奥运会的相继推迟,消费者换机需求延后,中断了大尺寸面板价格涨势。智能手机、可穿戴设备、智能家居、车载显示等其他领域需求也将因为各国的疫情防控措施而受到严重打击。”

我国新型显示企业一季度产量比原计划低20-30%。但其实这已不算是太糟糕的结果,外界有所不知,疫情初期中国显示面板企业采取了多方面措施,保证了持续生产,地方政府与各级主管部门也为面板行业维持正常运转贡献良多,在很大程度上保证了原材料的供应,存储,运输,解决中小配套企业在确保安全的情况下尽快复工,也让显示行业成为疫情期间为数不多没有全面停产的行业。

但随着全球疫情扩散,市场充满不确定性的阴霾。

局外人普遍担心,疫情会让某些产业链环节溶解甚至“断裂”,进而出现关键材料“断供”局面。

据我了解,在这方面,大多数业内人士相对理性乐观。至少目前来看,日韩疫情控制较好,上游供应没有受特别大的影响,疫情影响最大的其实是人力与物流成本。

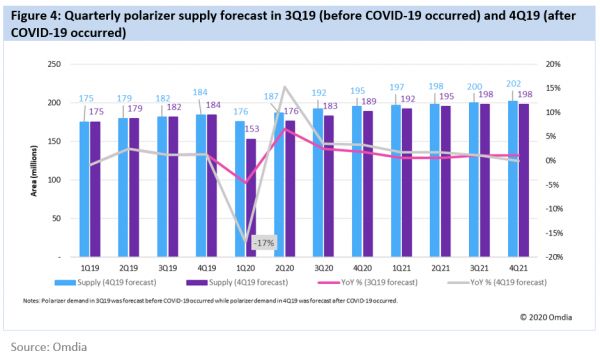

当然,部分材料的短缺风险,短期内可能在所难免。譬如偏光片市场,受疫情影响,Omdia在报告中写道:“在2020年一季度COVID-19爆发之前的最初预测中,由于韩国LG Chem的两条生产线计划关闭,预计产能将从2019年第四季度下降5%。但是,由于COVID-19影响,Omdia预计2020年第一季度的供应量将减少至1.53亿平方米,比之前的预测下降13%,比上一季度下降17%。”

事实上,在5月18日线上举行的“2020 年全球显示产业春季行业趋势发布会”上,许多业内人士都在分析疫情对中国新型显示产业的影响,研判未来发展走向。

给我的感觉,很多人的普遍态度是:不确定性的风险越大,蕴藏的机遇也越大;与其纠结是否“断链”,不如将这次疫情当做“锻炼”,思考如何让整个产业转“危”为“机”。

理性乐观派

其实中国企业拥有这样的底气。

就像中国光学光电子协会液晶分会秘书长梁新清所言:“中国显示产业经过十多年发展,在中国大陆本土也已经形成了非常强大的上游产业配套,主要原材料很大一部分是在本地就近解决的。这里面既包括全球的上游材料,装备企业在中国设立生产据点,也包括国内配套企业这几年发展速度很快,在很多的材料方面形成了一定的本土优势。”

某种程度上,中国新显产业链中游的面板之所以受疫情冲击相对较小,正是因为面板企业与上游材料和装备配套企业“共生度”相对较高,这种多年来的亲密关系让其能在一定范围内抵御疫情影响。

所以从这个意义上,中国新显产业或许要花更多力气提高“弱项”,进一步提升材料本地化采购与配套程度。

从乐观一面看,这次疫情或许会让这一进程加快。就像中国电子材料行业协会常务副秘书长鲁瑾在发布会上所言:“面板行业短期内会出现供大于求的现状,因为疫情对整个市场的影响还是比较大,面板价格承压较重,多数产线利润较低甚至亏损,企业经营压力大。这个方面是国产材料进入的契机,如果能够在价格方面有一定优势,如果配套方面有一定方便,对国产化的导入意愿下游企业更有积极性……目前,从全世界来说尚不清楚疫情造成的经济破坏将如何改变竞争局势,但有一点基本肯定,供应链本地化趋势会进一步加强。”

而完善供应链本地化的核心,就是以产业生态集群的方式,打造协同发展体系。

这是产业特性本身决定的。新显产业研发投入高,专业协同度强,集群化发展有益于降低配套成本,提高研发效率——事实上,当年日韩显示产业在发展过程中基本都呈现集群化倾向,其配套企业也先后依托本地面板产业崛起获得巨大的推动力量。

其实从这次疫情也不难发现,对抗外部世界的不确定性,唯有靠产业链自身的“韧性”,显示行业的集群化特征,可以增强企业抵御不确定性风险的能力。

令人欣慰的是,目前中国大陆也已形成了环渤海,长三角,珠三角,中西部四个显示产业集聚区,各个集聚区里又分为核心区和辐射区。

以这次全球显示产业春季行业趋势发布会的举办地为例,许多人会好奇,它为何会选在固安。最直接的答案,是这里属于环渤海显示产业集聚区核心地带。从许多年前开始,华夏幸福就开始为固安导入新型显示产业集群,让这里成为拥有京东方和维信诺两大新型显示龙头企业的唯一县域城市。

更重要的是,围绕两大龙头企业,在固安又聚集了鼎材科技,翌光科技,通嘉宏盛,浩瀚光电,明发电子等30余家新型显示上下游企业。目前固安新型显示产业类项目总投资已经超过300亿元,千亿级新型显示产业集群规模初现。这种产业生态集群不只发生在固安,过去多年他们同样为安徽,江苏,广东,浙江等地导入新型显示产业集群。譬如在安徽来安,长丰,舒城等区域,其重点围绕新型显示面板,模组,上游材料及应用终端产品等打造新显产业集群,这正是基于合肥周边形成的国内产业链最完整的集聚发展区优势。

另一方面,考虑到整个新显产业是一张动态生态网,他们作为躬身入局者在其中穿针引线。譬如刚结束的全球显示产业春季行业趋势发布会,这是疫后全球显示产业首次集体发声。作为活动承办方之一,最近数年华夏幸福也一直在为行业搭建高规格交流合作平台,与中国光学光电子行业协会液晶分会(CODA),日经BP,以及各地方显示行业协会等组织深度合作,促进行业交流碰撞,推动行业向前发展。

以及我认为最重要的是,凝聚面向未来的“行业向心力”。

嗯,在我看来,倘若你深谙中国新型显示产业发展,就一定会是个“理性乐观派”。

首先在技术研发上,全球显示行业平均每年技术研发投入大约为50亿美元以上,在营收中占比接近5%。最近几年,中国大陆企业研发投入增速明显,已经达到平均每年15亿美元左右,在全球占比接近30%,无论在基础研究还是应用研究方面,都还有着广阔的进步空间。

另外在市场需求上,从短期来看,很多技术需求不会改变。以中国企业持续发力的AMOLED领域为例,去年中国大陆AMOLED智能手机面板出货就已约5500万片,同比增长约165%,市场占比提升至12%。2020年,无疑会有更多折叠屏和其他柔性产品出现,Omdia预计今年智能手机AMOLED面板出货量将从去年的4.71亿片激增至5.13亿片。群智咨询数据显示,2020-2022年,全球AMOLED产品出货量将分别达到5.69亿片,5.90亿片和6.50亿片。市场需求持续提高,其中中国厂商也将迎来更多机会。

而从长期来看,更大的信心来源,无疑是整个信息化社会对显示产品的巨大需求。随着物联网,5G,人工智能,工业互联网等新基建规模落地,倘若“万物皆显示时代”真能不负众望,那么市场对显示设备的需求就只会多,不会少。

无需谈及太远,就拿这次疫情来说,可以看到,无论是医疗显示市场,还是AGV和无人机等设备上越来越多的显示界面,都会为新显产业提供新的增长空间;另外疫情还促进了线上办公与在线教育的增长,而任何形式的线上沟通,都离不开显示产品。

所以不难发现,有一点不会因疫情而改变,那就是整个产业向高阶技术转移的速度正在变快。面对于此,中国新显产业需要做的,就是以集群化发展为根基,加速全球新显产业战略重心向中国的转移。

这种坚定步伐,绝不会因疫情而放缓。

作者:李北辰,独立撰稿人,国内数十家媒体专栏作家,曾供职《南都周刊》《华夏时报》《财经》等媒体

网址: 中国新型显示产业的“冰与火之歌” http://www.xishuta.com/newsview23383.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240