B站增收不增利,破圈成效何在?

编者按:本文来自微信公众号“略大参考”(ID:hyzibenlun),作者:曲奇,36氪经授权发布。

营收和用户增长都不错,但是B站的亏损在扩大。

5月19日,B站发布了2020年一季报。

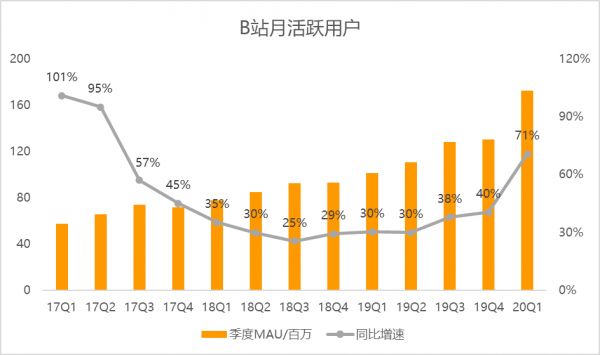

报告期内,B站实现营收23.16亿元(人民币,下同),同比增长69%,高于市场预期的21.88亿。一季度,B站的月活跃用户数(MAU)达到1.724亿,同比增长71%,月付费用户数1340万,同比增长134%,货币化率进一步提升。

然而,随着营收和用户数的增长,亏损也在扩大。2020年一季度,B站净亏损5.39亿,同比扩大175%。

市场对超预期的营收颇为买单,发布财报后的首个交易日,B站股价大涨4.63%,报35.22美元,市值122.19亿美元。

破圈见成效?

2019年下半年B站频频释放“出圈”信号后,B站开始不断扩展自己的边界。过去更重视留存数据的B站,于2019年底成立单独的增长部门,增长是B站2020和2021年的重点。无论是赞誉满满的跨年晚会,还是充满争议的《后浪》宣传片,都是B站破圈走向大众的一环。

近期,为了吸引新用户,B站推出“邀萌新赚红包”活动,类似拼多多、快手、抖音一样的红包裂变撒钱模式,与过往B站小众、独特的社区文化并不相符,B站在用户增长上略显激进。但从效果来看,B站确实成功了。

2020年一季末,B站的MAU为1.724亿,同比增长71%,环比净增量超4200万。距离2020年MAU要达到1.8亿的目标,只差760万。71%的同比增速为2017年Q3以来新高,4200万的单季度增长量也是历史最高。

B站的“会员”或许已经注意到了,“会员”身份近期发生了一些改变。在B站APP6.0版本中,B站取消了对非大会员用户的“正式会员”称号,而是改称为“转正用户”,用以区别付费大会员和普通用户。

2020年一季度,B站月平均付费用户为1340万,同比增长134%。和上一季度相比,净增长460万,同样是历史最佳增长数据。而且B站的付费用户数对月活跃用户的转化率一直在提升,2020年一季度达到了7.8%,2019年Q4为6.8%。

一季度,B站的社区活跃度有所回升,用户日均使用时长87分钟,2019年整体是波动式下降,四个季度分别为81分钟、78分钟、83分钟和77分钟。

B站社区文化的构成离不开UP主,一季度,B站月均活跃UP主数量180万,同比增长146%,环比净增80万;月均投稿量达490万,同比增长138%。罗翔、半佛仙人等法律、财经UP主的出现,丰富了B站的内容生态品类,进一步增强了B站在社会主流文化圈层的辐射能力。

优质的内容供给和扎实的内容生态,B站品牌影响力的扩大和积极地获取用户,陈睿将用户高速增长的原因归结于以上两点。

外界一直担心的是,B站主动出圈,是否会导致原有的社区氛围变得越来越差,进而失去B站的特色。从一季度的用户使用时长和UP主活跃度看,出圈没有降低B站的用户粘性,反而让社区变得更加活跃。

不过需要注意的是,2020年一季度,“宅经济”火热,游戏和视频等行业是疫情中的受益者,延长的假期对用户增长和用户活跃起到了加速作用。与B站同天发布财报的爱奇艺,一季度会员净增长1200万,为2018年Q4以来最高。用户高增长是突发事件下的行业共性,B站用户增长的考验是,生产生活恢复正常后用户的留存率。

B站增收不增利

看完用户数据,再看B站的营收情况。

或许是体量提高的原因,B站一季度的营收增速相较前两个季度略有下滑。

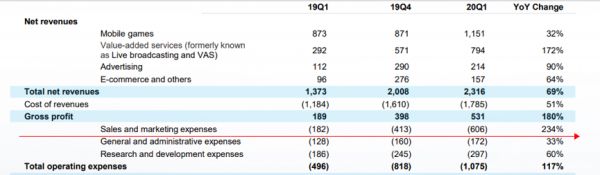

2020年一季度,B站总营收23.16亿,同比增长68.6%,前两个季度的增速分别为72.3%和73.7%。连续三个季度营收增速维持在60%高位,B站营收能力确实不俗。

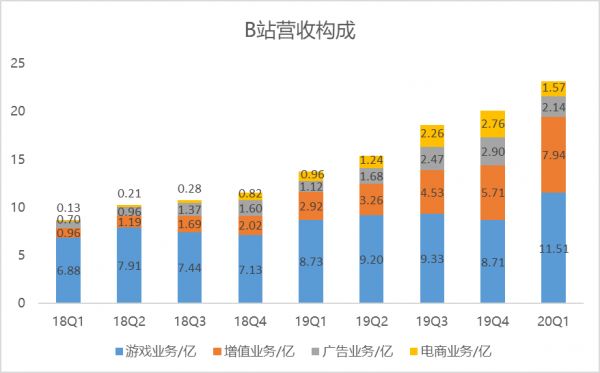

游戏业务依旧是B站第一大收入来源,2020年一季度,游戏业务收入11.51亿,同比增长32%,为2018年Q3以来最高增速。B站的主力游戏还是《FGO》,曾经《FGO》对B站的营收贡献超过七成,为了降低《FGO》波动对B站的影响,上市后的B站一直希望降低游戏占比,让业务变得多元化。2019年Q4,游戏业务占比首次低于50%,为43.4%。一季度宅经济让游戏收入高速增长,在总营收中占比回升到49.7%,。

4月17日,《公主连结》上线公测,该游戏在IOS端半个月内创造了近1.4亿的流水,前两周总流水预估在4亿左右。B站作为该游戏的运营主体,《公主连结》极有可能推动Q2游戏业务的业绩,但能否成为像《FGO》一样的爆款且具有持续性,目前无法确定。

B站另一个重要的收入来源是增值服务(过去为“直播与增值服务”),占比由上季度28.4%升至34.3%。2020年一季度,增值服务收入7.94亿,同比增长172%,财报中提到大会员和直播服务的付费人数增加,带动了增值服务增长。

直播业务的同比增速,从2018年Q3的292%一路降至2019年Q3的167%,最近两个季度才回升,而这是在签约冯提莫、8亿买下《英雄联盟》3年独家直播权后出现的。

陈睿曾说“B站的直播不是一个对外竞争型的业务,是B站内容生态的一个自然延伸,是一个内生型的业务。”但显然增值业务还需要靠外部因素推它一把。

报告期内,广告业务收入2.14亿,同比增长91%,电商业务收入1.57亿,同比增长64%。广告业务和电商业务的收入占比均跌落至10%以下。

营收和用户增长都不错,但是B站的亏损在扩大。2020年一季度,B站净亏损5.39亿,同比扩大175%,Non-GAAP口径下,B站亏损4.75亿元,同比扩大226%。成立十一年,亏损十一年,目前还看不到B站盈利的迹象。

成本端,2020年一季度收入成本17.85亿,同比增长51%,低于69%的营收增速,这使得公司毛利率从去年同期的14%增长至了23%,增长了9个百分点。

居高不下的销售费用是B站亏损扩大的主因,2020年一季度,B站销售费用为6.06亿,同比暴涨234%。B站CFO樊欣表示,跟2019年Q4相比,营销费用的增长主要是渠道推广和品牌活动,诸如跨年晚会一样的品牌活动,会持续投入。

B站的故事

陈睿去年接受采访时说,“B 站所在的行业太残酷了,长期来看,在中国低于100 亿美金这个体量的内容平台都将被淘汰。”

一年过去,陈睿不需要再担心B站的市值。2020年至今,B站股价涨幅75%,目前市值114亿美元。爱奇艺目前市值123亿美元,B站和爱奇艺的市值越来越接近了。

市场对B站和爱奇艺似乎有不同的估值逻辑,同一天公布财报,都是会员大涨、营收上涨、亏损扩大,财报发布后B站股价大涨4.63%,爱奇艺股价却下跌3.66%。

B站作为一家视频内容社区,最初却将自己的竞争对手定位成YY和陌陌,而不是爱奇艺,这或许是因为视频平台的故事太难讲。

爱奇艺的长视频故事,是通过优质内容吸引用户,利用会员付费和广告收入变现。长视频平台的亏损主要是内容成本投入过多,停止投入将面临竞争劣势,走不出困境,爱奇艺至今没盈利。

B站讲的故事是,有良好的社区文化和用户粘性、不断增长的用户生成内容,让其有变现优势。不过,B站也未能盈利。而B站最近一段时间,先后购买了《哈利波特》系列、《魔戒》系列、《蝙蝠侠》、《大侦探福尔摩斯》的版权,内容储备上投入增大。适当买版权丰富平台内容有利于社区良性发展,但如果投入过多,可能会走进死循环。

直播是B站的新故事,但根据艾瑞咨询测算,2019年国内游戏直播和秀场直播的总规模约1000亿,其中秀场直播占比83%、游戏直播占比17%。YY和陌陌主攻秀场直播,虎牙和斗鱼主攻游戏直播。而快手在秀场直播、游戏直播、电商直播等各个领域全面开花,堪称巨无霸。根据艾瑞咨询数据,2019年前三季度,B站在直播领域的市占率仅有1%,竞争更为惨烈。

目前,市场看好B站的潜力,4月9日,B站宣布获得索尼4亿美元的战略投资,继腾讯、阿里之后,B站又多了一位重量级合作伙伴。B站可以利用索尼庞大的内容库在动画、游戏、音乐、影视等多方面满足用户需求,更可以巩固《FGO》的合作。

资本是讲究效率的,B站上市后,对变现的渴望明显变得急切,没有企业靠潜力就能生存下去,B站的商业化之旅才刚刚开始。B站引以为傲的社区文化,会在商业化的路上变质吗?

网址: B站增收不增利,破圈成效何在? http://www.xishuta.com/newsview23485.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230