一季度亏损后,市场看多美团的深层逻辑

编者按:本文来自微信公众号“阿尔法工场研究院”(ID:alpworks),作者:林晓晨,36氪经授权发布。

美团点评(HK:03690)是中国企业过去两年里的大牛股,从2019年初计算,其股价已经翻了三倍。其走牛的核心逻辑很简单,就是他用盈利证明了自己所搭建的商业模式是可行的。

2019年Q2至Q4,美团点评连续三个季度保持盈利。

(点击可看大图)

如果说过去股价上涨是基于业绩的爆发,那么如今这重逻辑已被破坏,因为美团点评刚刚公布的2020年一季度财报再度亏损。但让市场诧异的是,美团股价却连创新高,市值突破千亿美金大关。

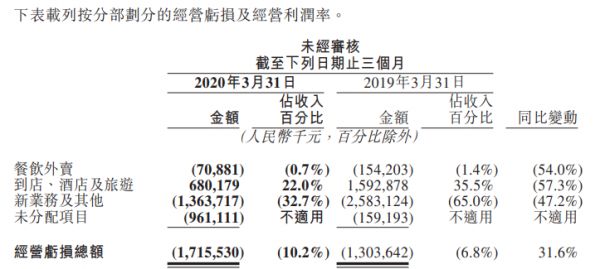

受疫情影响,美团所在的本地生活服务行业在需求端和供给端都遭遇了严峻挑战,一季度营业收入同比减少12.6%至168亿元,经营亏损为17亿元,不仅重新亏损而且同比扩大31.6%。按常理来看亏损打破了美团持续盈利的逻辑,为何市场还继续看多他?

01 严峻的考验

一直以来,美团的主营业务外卖业务和O2O业务(到店、酒店及旅游)支撑了美团业绩向上,但这两大业务均在Q1面临严峻考验。

回顾2019年一季度,虽然美团动作连连,逐步收窄共享单车的亏损,缩减了对网约车服务的补贴,但新业务依然巨亏25.83亿元。仅依靠现金牛O2O业务15.93亿元的经营利润,才将总体经营亏损定格在13.03亿元。

与去年相比,今年一季度,美团点评亏损进一步扩大,主要由于外卖转亏,到店酒旅业务经营利润同比环比均录得下跌;同时新业务及未分配项目的合计亏损为23.25亿元,仅较去年同期的27.42亿元小幅缩窄;而外卖业务则处于小幅亏损状态,甚至亏损金额比去年同期还少。

(点击可看大图)

显而易见,O2O业务突然“断奶”,新业务及未分配项目仍较大亏损,这才是美团亏损进一步放大的原因。

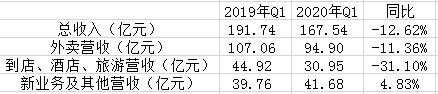

从营收角度看,美团点评总营收滑坡12.62%,比去年少了24.2亿元。我们进一步拆分就会发现,营收的下滑主要来自到店、酒店、旅游为主的O2O业务,同比滑坡31.1%,营收占比份额较大的外卖业务营收同比下滑11.36%至107.06亿元。

(点击可看大图)

一直以来,O2O业务都是美团点评最赚钱的业务,这项业务的毛利率基本保持在85%以上,是公司利润贡献最多的业务。依靠实惠的价格和点评网UGC内容,美团点评已经形成较为宽广的护城河,美食、机票、酒店全方位的服务,针对“出行”的闭环生态规模已现。

(点击可看大图)

疫情之下,人们居家隔离,商业停摆,对于出行的需求自然锐减,美团作为O2O业务的龙头,营收不可避免的发生下滑。外卖业务虽然经营亏损同比收窄,但也面临营收滑坡的情况,显然美团并没有逆势增长。

如果仅看业绩,美团点评缺乏亮点,但在疫情期间,整个餐饮行业都面临挑战,美团业绩巨亏其实还存在B面。

02 亏损的B面

实际上,即使没有疫情的影响,外卖业务也是呈现季节性波动。受农历新年的影响,历年的一季度外卖业务都会出现环比回落,所以从同比数据更能看出一些问题。

今年一季度,在餐饮行业几乎停摆的情况下,美团外卖的经营业绩几乎与去年相当,甚至亏损额度比去年还小,这在疫情下是极为难得的。

具体来看,美团外卖营收下滑是由于订单数量的减少,一季度的订单数同比减少17.32%,这与整个疫情大环境的形势趋同。但平均外卖订单的金额则由45.46元提升至52元,一定程度上,反映了疫情期间以家庭为单位的外卖消费特点。

(点击可看大图)

美团的外卖业务主要模式为佣金抽点,同时骑手是按单结算,也就是说客单价的大幅提升给美团提供了更多盈利空间。按照常规逻辑,这项业务的表现本应该更好,但实际的经营业绩却基本与去年持平,也就是说美团并没有将这部分业绩揣到口袋中。

美团2019年全年,仅骑手费用一项,美团外卖总计支出就超400亿元,而2019年全年美团外卖佣金收入为496亿元。通过计算,美团外卖平台佣金收入的83%都用在了骑手工资上。可见配送费才是佣金的大头,而且是一项硬性支出的成本。

疫情期间,人们减少不必要的出行,骑手群体成为保障人们日常生活的关键枢纽。为了最大限度保障疫情期间的日常配送,美团从2020年1月开始,已经新招聘了逾100万骑手。而在2019年全年,通过美团获得收入的骑手数量更高达399万。

(点击可看大图)

在招股书中,美团曾披露外卖业务的骑手成本占外卖总销售成本的约94%,按此计算,在一季度中美团花费在骑手身上的成本约为72亿元,折合美团每单会支付给骑手5.18元的费用。

或许大家对这一数据并没有概念,但如果从历史数据来看,本季度美团对于外卖骑手的补贴同样为历史之最,加上特殊时期防疫措施的各项安全保障支出,这块成本仍占据支出的大头。

(点击可看大图)

今年的成本不过略超去年而已。从数据上看确实如此,但却忽略了整体市场环境的影响。

去年一季度,全国正常放假,很多外卖骑手回家过年,当时想要点个外卖甚至出现无人接单的情况,需求大于供给,美团当然需要提高送餐单价,鼓励骑手送餐。但今年则完全不同,由于疫情影响,骑手数量大幅增加,实际情况是供给大于需求,即使美团不提升补贴,也会得到同样的效果。

虽然每单提升甚微,但美团外卖的订单数却是10亿计量,规模效应之下外卖重回正轨不是难事。

03 企业的社会责任

“管理学之父”彼得·德鲁克曾经给企业的“社会责任”下过这样一个定义:企业有且仅有两个基本职能,“一是营销,二是创新。”

按照彼得·德鲁克的观点,企业对社会的责任就是努力提升产品或者服务的质量,将产品销售给更多人,并且持续保持产品的竞争力。通常意义来说,德鲁克的观点没有问题,企业经营的根本目前就是盈利。

但当极端情况来临,企业的“社会责任”就不仅仅是盈利一方面了。盈利是为所有者负责,为股东负责,但在力所能及的范围内担负起社会更多的职能,其实才是更加重要的。

正如美团CEO王兴所说的:“新冠肺炎疫情给生活服务行业带来了不可避免的冲击。挑战面前,我们选择与商户共渡难关,推出‘春风行动’助力商户复工复产,联合各地政府推动消费复苏”。

回顾美团一季度的业绩表现,不可谓压力不大,各项业务营收均萎缩,整体亏损进一步放大。在此之前,美团才刚实现持续盈利不久,如果突然重新亏损,极有可能打击市场的信心,造成股价的下跌。

但与业绩和股价相比,企业有着更重要的使命。在疫情之下,美团积极发挥平台优势,成为疫情期间民生“新基建”,在无法出门的时候,骑手承担了很多家庭补给的重任。

数据显示,疫情爆发后,消费者在美团平台下单的生活必需品配送单量增长400%,尤其是在武汉全面封闭期间,美团骑手更是完成了396万个订单。

在美国《时代》杂志出版了一期疫情专利上,一名来自美团的外卖小哥成为《时代》杂志封面人物,同时他也是唯一华人面孔。

美团点评则是这些骑手坚强的后盾。自1月下旬以来,美团已新提供超100万骑手就业岗位并为其创造收入,成为稳就业“蓄水池”。在力所能及的范围内,给外卖骑手最大限度的补贴,美团为此不惜业绩巨亏。

一时的业绩很重要,但危机关头企业长期的“社会责任感”则更加可贵。

04 未来的逻辑?

在过去,提到美团投资者最多的印象就是亏损,但未来不会了。

实际上,美团点评的核心商业模式极为优质,平台自身具有超强的把控力。我们之所以将美团两大核心业务是现金奶牛,主要是基于先款后货的商业模式,无论是点外卖,还是去住酒店、买机票,消费者都必须提前支付订单,这就给平台方的美团点评提供了大量的流动资金,源源不断的产生牛奶。

回顾过去,美团早期的持续亏损是由于不断烧钱抢占市场形成的,因为在当时国人并没有点外卖的习惯,往往一种习惯是需要靠行业先行者长期投入资源来培养的。

疫情虽然在短期内给美团造成了业绩的影响,但从长期来看,它加速了用户习惯的养成,甚至可以说是依赖,而这可能为美团节省数百亿的资金。

普通投资者看到美团亏了,但高端投资者则看到美团核心价值的提升。正如前面所说,美团的商业模式现金流很稳定,能够极为自主的把控公司的业绩。如今美团几乎已经成为外卖的代名词,美团的用户粘性正在增强。

除两大业务外,美团不断拓展的新业务让美团的天花板不断提升。正如阿尔法工场曾经的观点,美团没有边界。

近些年,美团点评先后进军了餐饮、外卖、酒旅、打车等诸多领域,最近更是布局共享充电宝。王兴曾对此表示,“万物其实是没有简单边界的,所以我不认为要给自己设限。”

外卖与O2O两大核心业务保障了美团未来的业绩,可以看成是他的底线,而不断扩张的新业务则是美团未知的未来,可以看成是他的天花板。正如最新布局的共享充电宝业务,与餐饮业务深度绑定,推销共享充电宝业务就能换取餐饮推荐曝光,业务之间正在逐渐形成协同效应。

极端情况中富有“社会责任感”的表现,餐饮业一触即发的报复性消费,无限扩展的未来边界,这些都是市场看多美团的核心逻辑。

翻开美团亏损的B面,企业的价值并不仅仅体现在财报中。

相关推荐

一季度亏损后,市场看多美团的深层逻辑

美团Q1亏损收窄,补贴成为“过去式”,但离腾讯、阿里还有一段距离 | 看财报

房多多美股上市,房地产互联网的前景如何?

美团一季度营收利润双降:两大主体业务受疫情冲击大 | 看财报

红利见顶后的美团点评

财报解读:持续亏损,美团未来的路在哪?

为何亏损也挡不住创新高,美团市值破8000亿港元

特斯拉一季度EPS亏损为市场预期两倍,寄望中国产线大幅拉低Model 3价格

疫情下预期一季度转亏,坚持长期主义的美团如何应对挑战?

目标市值破万亿,市场为何仍看好营收下滑的美团点评?

网址: 一季度亏损后,市场看多美团的深层逻辑 http://www.xishuta.com/newsview23819.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230