最前线|金山软件公布Q1业绩后股价跳水,券商看法出明显分歧

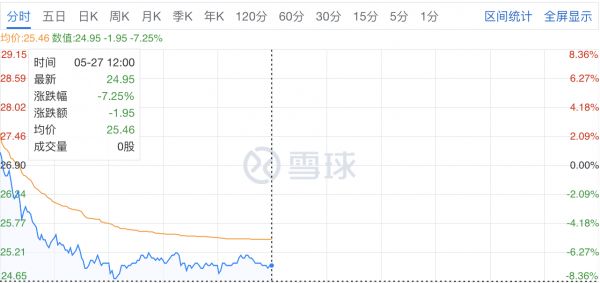

今日,金山软件(03888.HK)高开2.97%报27.7港元/股,开盘后出现跳水走势,盘中一度跌超8%至24.65港元/股,创一个月以来新低。

截至港股午盘休市,金山软件跌幅收窄至7.25%,报24.95港元/股,最新总市值342.5亿港元。

来源:雪球

5月26日港股收盘后,金山软件发布了2020年第一季度未经审计财报,公司首季业绩扭亏为盈。数据显示,金山软件一季度营收11.71亿元,同比增长32%;一季度归母净利润为0.06亿元,去年同期亏损为6776.4万元。

公司分拆云服务在美国上市后,金山云以联营公司入账,令金山软件总收益仅余网络游戏及办公软件。其中,金山软件网络游戏收入同比增长30%至7.81亿元,办公软件及服务及其他的收入同比增长36%至3.91亿元。

财报公布后,多家券商发布研究报告并调整对其评级及目标价,不过券商看法出现明显分歧。

各行对金山软件评级及目标价调整情况 制图:36氪

其中,交银国际认为近期无股价催化剂,下调评级至“中性”,并将目标价下调至26港元。该行在研究报告中表示,金山软件收入低于该行预期4%,原因为游戏收入低过预期。由于用户复工复课,该行预计其第二季游戏收入环比跌4%,同比增31%。WPS季节性因素推动授权收入恢复,预计收入环比增30%,同比增31%。

与交银国际观点相反的花旗在研报中表示,金山软件第一季度收入情况高于该行预期。研报中指出,其游戏《剑网》系列电脑游戏的收入同比增加44%,虽然复工后用户规模及参与度将回复至正常水平,但展望仍然稳健。并且其6月份《指尖江湖》的推出估计将令公司2020年的势头持续,并带动利润改善。所以花旗上调其目标价至32港元,并维持“买入”评级。

同样,汇丰认为,在连续9个季度(2017年第三季度至2019年第三季度)增长率9下降之后,加之2020年的稳定的游戏上线后,该行认为网络游戏将在未来12个月保持其积极的轨迹,故维持“买入”评级,并上调目标价至36港元。

相关推荐

最前线|金山软件公布Q1业绩后股价跳水,券商看法出明显分歧

业绩前瞻 | 分拆金山云上市,金山软件Q1净利润预计为0.64亿元

最前线 | 小米股价一度探至近两月新高,三家券商重申“买入”评级

业绩快报 | 金山软件Q1净利润低于彭博一致预期,但《剑网3》带动游戏板块收入增长30%

最前线|全民宅家炒股,券商2月业绩一路飙红

雷军将借金山办公首登A股!500亿市值算高还是低?

最前线 | 券商看好折叠手机前景,供应链迎来投资机会

最前线 | 金山WPS要上市了,这是雷军实控的第三家上市公司

上市一个月,金山云过得好吗?

第九城市股价大涨后直线跳水 跌幅超17%

网址: 最前线|金山软件公布Q1业绩后股价跳水,券商看法出明显分歧 http://www.xishuta.com/newsview23837.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230