音乐流媒体平台“二战”来临?

编者按:本文来自微信公众号“子弹财经”(ID:wwwhygc),作者尹太白,36氪经授权发布。

尽管背靠微信和QQ两大流量池,且手握海量版权,但腾讯音乐的日子并不好过,其最新财报也透露了集团净利润下滑的迹象。

近日,腾讯音乐发布了2020年第一季度财报,报告期内腾讯音乐的营收为63.1亿元,同比增长10.0%。仅仅是从字面上来看,腾讯音乐的确保持了10%的营收增速,但这一成绩相较去年明显大幅放缓。

综合2019年四个季度的财报数据,腾讯音乐从第一季度到第四季度的营收分别为57.4亿元、59亿元、65.1亿元和72.9亿元,同比增速分别为39.4%、31%、31%和35.1%,而在2018年第四季度其同比增速更是达到了50.5%。相比之下,腾讯音乐在2020年第一季度的营收增速远远低于此前各季度的表现。

净利润也陷入了和营收一样的尴尬境地。一季度财报显示,腾讯音乐的归属于公司股东的净利润为8.87亿元,同比下降10%。而在2019年第一季度,归属于公司股东的净利润为9.87亿元,同比增长17.4%。

对于净利润下滑,腾讯音乐回应称主要是因为营业成本飙升所致。反映在财报中,就是其营业成本从去年同期的37.0亿元增长至43.3亿元,同比增长17.0%。

然而,在营业成本增速远超营收增速的背后,有两个危机正渐渐浮出水面。

1、数据背后的两个危机

当前,腾讯音乐的两个危机:一是月活跃用户增长见顶,二是版权优势变成负累。

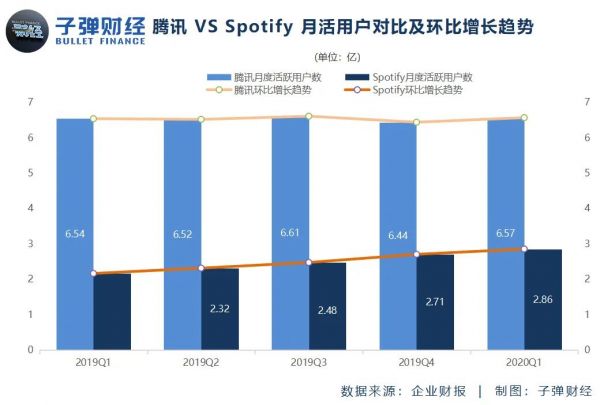

一季度财报数据显示,腾讯音乐在线音乐服务的移动月活跃用户为6.57亿,较去年同期的6.54亿同比增长了0.5%。但综合前几个季度的财报数据来看,腾讯音乐的月活用户一直徘徊在6.4亿到6.6亿之间,增长极为乏力。

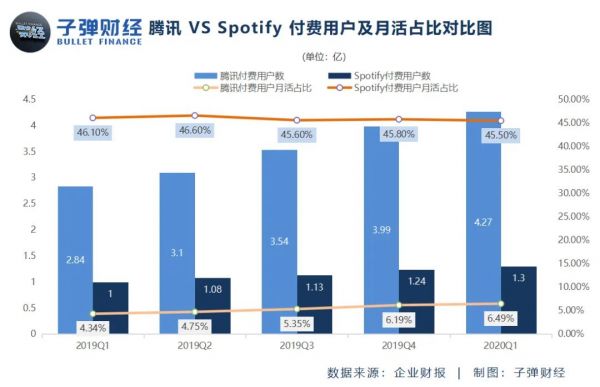

尽管腾讯音乐坐拥6.57亿月活跃用户,旗下拥有QQ音乐、酷狗音乐和酷我音乐三大品牌,但用户付费的意愿却并不强烈,而这种不强烈的意愿可以通过数据对比轻松表现出来:截止2020年3月31日,腾讯音乐的在线音乐付费用户为4270万,虽然同比猛增50.4%,但无法回避是,其付费用户仅占月活跃用户的6.49%。

再往前,腾讯音乐在2019年第四季度的付费用户占月活跃用户的比例为6.19%,基本没有太大变化。

但如果再进行横向对比,危机就显现出来了。

国外音乐流媒体平台Spotify一季度财报显示,其月活跃用户为2.86亿,同比增长31%,然而令人深感惊讶的是,虽然Spotify的月活跃用户仅为腾讯音乐的三分之一有余,但其在全球范围内却拥有1.3亿付费用户,付费比例高达45.5%,付费用户贡献的营收占比近90%。

反观腾讯音乐,一方面,其月活跃用户面临着增长见顶的局面,另一方面,目前国内用户普遍习惯使用免费的互联网服务,且从“宁愿花几百块抽烟喝酒吃饭也不舍得花几十块购买会员”的消费思维来看,腾讯音乐想在在线音乐服务业务上赚到钱并不容易。即便国内在线音乐付费环境持续向好,短期内依旧难以出现爆发式增长。

但这并不能阻挡腾讯音乐不遗余力争夺版权的脚步。

华语乐坛中颇具影响力的杰威尔音乐、福茂唱片、英皇娱乐等唱片公司,以及不少音乐综艺类节目都授予了腾讯音乐版权,SM、YG和JYP三大韩国娱乐头部公司也都纷纷与腾讯音乐达成战略合作。

2020年1月,腾讯音乐宣布加入由腾讯牵头的财团,参与收购环球音乐集团10%的股份,涉资约265.2亿元。环球音乐是全球最大的唱片公司,旗下有张学友、陈奕迅、Taylor Swift及Lady GaGa等知名音乐人。

一边是疯狂购买版权,导致营业成本持续飙升,一边是在线音乐服务业务赚的钱难以摊平购买版权的成本,这无疑让腾讯音乐陷入了第二重危机中。

根据一季度财报数据,腾讯音乐的在线音乐服务业务实现营收20.44亿元,占总营收的32.39%,而包含秀场直播和在线K歌的社交娱乐服务业务贡献了42.67亿元,占比67.62%,这也就意味着,腾讯音乐的主要营收仍来自于直播打赏和K歌,原本的版权优势并没有为其换回足够多的回报。

2、一触即发的“二战”

进入2020年之后,音乐流媒体平台之间的火药味又渐渐浓了起来。

就在腾讯音乐发布一季度财报的同一天,网易云音乐宣布与华纳版权达成战略合作,双方将在曲库内容、在线K歌及音乐IP开发等音乐产业上下游领域展开全方位合作,其中,网易云音乐亦将获得华纳版权旗下音乐作品词曲版权之授权使用。

5月20日,网易公布了2020年第一季度财报。财报显示,网易云音乐净收入保持同比显著增长,付费用户不断增加,由此带动创新及其他业务净收入同比增加28%至30亿元。

值得一提的是,网易云音乐还在版权合作方面取得了诸多突破。

在获得阿里领投的7亿美元融资之后,网易云音乐在不到三个月的时间里接连拿下吉卜力工作室、滚石唱片和少城时代的版权合作。此外,网易云音乐还将《歌手·当打之年》《我们的乐队》《嗨唱转起来》《声临其境》第三季等国内多部热门综艺的音乐作品版权收入囊中。

“版权依然是音乐流媒体平台的核心竞争力,版权是一定要争的,”一位不愿具名的业内人士对「子弹财经」说,“但腾讯音乐、网易云音乐和虾米音乐这三家平台并不想完全依赖版权,于是转而在差异化上下起了功夫。”

最先做出差异化的是网易云音乐。

2013年4月,网易云音乐上线之初,丁磊就很明确地将网易云音乐定义为“音乐社区”。

“音乐+社交”的发展模式为早期的网易云音乐成功圈粉了大量用户。2014年10月,移动大数据服务平台TalkingData曾发布过一份调查报道,其中的数据显示,当年网易云音乐的用户月增长率达到36.5%,位居音乐类App第一。

此后短短3年时间,网易云音乐的用户便轻松突破了2亿。

在社区氛围下,网易云音乐聚集了摇滚、民谣及欧美等多个圈层的乐迷和音乐人,也因此吸纳了不少富有热情、热爱音乐的原创音乐人和年轻用户。

2016年,网易云音乐顺势推出了音乐人扶持计划,通过对独立音乐人进行支持,来培养原创音乐人,丰富平台的音乐内容。

此后,网易云音乐一直坚持以UGC内容为运营核心,乐评、歌单、Mlog、云村和音乐人直播等功能的相继推出丰富了其社区属性。

2017年9月,在国家版权局的干预下,音乐流媒体平台之间历时三年的“一战”结束,由于版权的匮乏,最终导致网易云音乐用户大量流失。

在版权缺失的严酷情况下,网易云音乐一方面继续通过深耕乐评区和个性化推荐等功能俘获用户,另一方面继续向产业链上游延伸,包括大力扶持原创音乐人和入股版权公司等,截至2020年4月,网易云音乐共引进了16万音乐人,扶持原创作品超过150多万首。

凭借着“音乐+社交+扶持计划”的差异化策略,网易云音乐一路赶超了不少竞品,并成为众多音乐流媒体平台中唯一一个可以和腾讯音乐分庭抗礼的对手。

与此同时,虾米音乐也在发起新一轮的版权攻势。

一位虾米音乐内部人士向「子弹财经」透露,目前,虾米音乐已经与滚石唱片等300+厂牌方、工作室或代理方达成合作,并于今年年初和法国数字音乐分销商Believe Digital达成700万首歌曲的版权合作协议。

依托阿里,虾米音乐出手也极为阔绰。

2020年3月,阿里巴巴与太合音乐集团达成数字音乐内容合作,薛之谦、许嵩和徐佳莹等旗下知名音乐人的作品相继在虾米音乐上架。

和腾讯音乐、网易云音乐不同,虾米音乐的差异化策略是“音乐+科技+专业”。

在与太合音乐集团的合作中,阿里创新事业群旗下的天猫精灵、鲸鸣App及唱鸭App等产品均获得了其提供的AI智能曲库、歌单定制和场景配乐等定制服务,虾米音乐试图借助科技,实现音乐内容资源与用户的深度交互。

“专业”也是虾米音乐一个重要的突围方向。“2019年,虾米音乐率先在国内推出了MQA音质音乐,这种高质量的视听技术可以给很多音乐发烧友提供更专业的内容服务。”该内部人士说道。

时至今日,尽管网易云音乐、虾米音乐在版权上依然无法和腾讯音乐相较,但另辟蹊径的前两者,已经对腾讯音乐产生了局部威胁,腾讯音乐当然不会允许这种情况发生,音乐平台之间的“二战”也一触即发。

3、长音频求变可行吗?

财报显示,腾讯音乐的营收构成主要分为在线音乐服务业务和社交娱乐服务业务两部分,在这两个业务板块中,社交娱乐服务业务最为重要,也最难以持续。

“重要”是因为社交娱乐服务业务在现阶段为腾讯音乐贡献了67.62%的营收,是其命脉业务。而“最难以持续”,是因为以秀场直播、在线K歌为主的社交娱乐服务业务动了抖音和快手这类短视频平台的蛋糕。

短短几年内,抖音、快手已成长为不可忽视的力量,在他们的疯狂进攻下,腾讯音乐的秀场直播首当其冲。

一个无可争议的事实是,短视频平台的火爆已经对腾讯音乐造成了威胁——对腾讯音乐而言,短视频平台的用户粘性越大,则意味着其秀场直播的商业价值越小。

事实上,这一情况已经在一季度财报中体现出来。

一季度财报显示,腾讯音乐的社交娱乐服务业务营收为42.67亿人民币,同比增长仅为3.3%,而这一数据在前几个季度通常在40%左右。

腾讯音乐也早早意识到社交娱乐服务业务增长乏力的事实,于是决心求变,将战略布局延伸至长音频领域。

4月23日,腾讯音乐召开战略发布会,宣布将长音频领域作为未来的发力方向。

实际上,腾讯音乐早在2019年12月就已开始布局长音频。当时腾讯音乐旗下的酷我音乐率先发布“百亿声机”全领域长音频募集计划,以“资源+资金”的形式扶持长音频内容创作。

在长音频领域,腾讯音乐确实有天然优势。

腾讯音乐在一季度财报中这样解释这一优势:通过与阅文集团以及中国其他领先的在线文学平台的战略合作,腾讯音乐新增了数千本有声读物内容,包括一些中国在线文学开山之作的独家有声读物作品,并拥有阅文集团最受欢迎作品Top100榜单中大部分作品的音频作品改编权。除在线文学作品之外,还开始与热门电视剧以及国内漫画IP合作进行音频化改编。

然而,音乐流媒体平台布局长音频是一条好出路吗?

一个可以参照的例子是荔枝FM。2020年1月,荔枝FM成功登陆纳斯达克,但作为中国首家音频上市公司,荔枝在上市后的第二天就跌破了发行价,根据其3月发布的全年财报,2019年公司净亏损扩大至10.73亿元。

这或许意味着,长音频模式并没有想象中那么容易走通。

腾讯音乐联手阅文集团虽然可以获得新的增量空间,但也极有可能只是解决了流量问题,但仍然解决不了盈利问题——长音频的盈利模式与腾讯音乐的在线音乐服务业务并无本质区别,两者都是通过用户付费来达到盈利目的。而进军长音频领域,某种程度上其实是让腾讯音乐再一次面对“用户不愿付费”的难题。

“长音频将是未来腾讯音乐持续发力的战略领域。”腾讯音乐娱乐集团CEO彭迦信如是说,“腾讯音乐将通过在线音乐和社交娱乐服务的协同,助力长音频业务发展,并加速推动音乐与音频的融合发展。”

不可否认的是,长音频的确存在想象空间,但这也让腾讯音乐不得不在三条战线上同时作战。

在线音乐领域,腾讯音乐紧盯网易云音乐和虾米音乐的动向;在秀场直播领域,腾讯音乐又要防止被抖音和快手抢走蛋糕;在长音频领域,又要想方设法从音频巨头喜马拉雅和荔枝FM口中夺食。

可以预见的是,主营业务增长乏力与进军长音频的不确定性,都将是腾讯音乐未来一段时间内的待解难题,而三条不同的差异化之路究竟哪个能率先跑通,也将成为音乐流媒体平台们的终极考验。

*文中题图及其余配图来自:摄图网,基于VRF协议。

相关推荐

音乐流媒体平台“二战”来临?

谁是海外第二大音乐流媒体平台?

为什么说音乐已经进入流媒体时代?

巨头争相入局,印度音乐流媒体市场凭什么?

最前线 | 字节跳动音乐流媒体或12月上线,想用音乐收割用户

吸引字节跳动入坑,印度音乐流媒体市场凭什么?

华纳音乐重返美股,靠流媒体能否走好上市之路?

出海日报|马云击败印度能源大亨,跃居亚洲首富;YouTube 音乐流媒体平台在尼日利亚上线

字节跳动在印度和印尼上线音乐流媒体应用Resso

消息称字节跳动最早12月发布音乐流媒体服务,迎战苹果与Spotify

网址: 音乐流媒体平台“二战”来临? http://www.xishuta.com/newsview24035.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95037

- 2人类唯一的出路:变成人工智能 19948

- 3报告:抖音海外版下载量突破1 19737

- 4移动办公如何高效?谷歌研究了 19179

- 5人类唯一的出路: 变成人工智 19048

- 62023年起,银行存取款迎来 10198

- 7网传比亚迪一员工泄露华为机密 8311

- 8五一来了,大数据杀熟又想来, 7519

- 9顶风作案?金山WPS被指套娃 7143

- 10滴滴出行被投诉价格操纵,网约 7136